Добрый день, уважаемый читатель! На первый взгляд, банковские вклады и облигации кажутся похожими инструментами: в обоих случаях вы предоставляете свои средства в долг на определённый срок с целью получения дохода. Однако между ними существуют фундаментальные различия, которые влияют на доходность, риски и удобство использования. В этой статье мы проведём детальное сравнение, чтобы помочь вам сделать осознанный выбор между этими двумя популярными финансовыми продуктами. Для более полного понимания темы рекомендую также ознакомиться с этим обзором.

Сравнение доходности: цифры говорят сами за себя

Механизм работы вкладов предполагает, что банки часть привлечённых средств направляют в фонд страхования вкладов и формируют обязательные резервы. Эти операции снижают потенциальную доходность для вкладчика. Облигации же не требуют подобных отчислений, что часто делает их более доходными. Давайте рассмотрим конкретные примеры из практики.

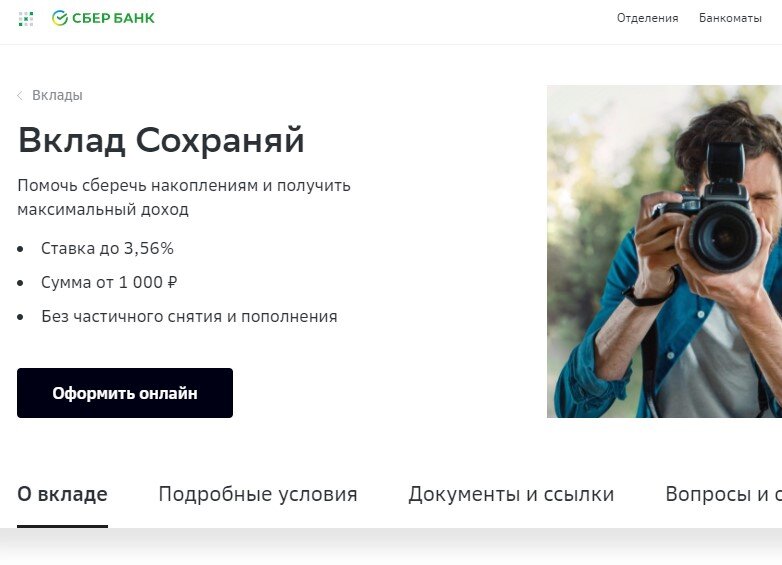

Например, вклад «Сохраняй» в Сбербанке на сегодняшний день предлагает ставку до 3.56% годовых.

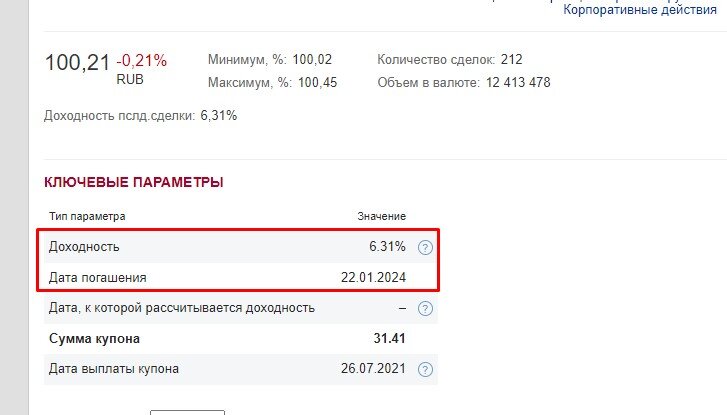

В то же время облигация Сбербанка «Сбер Sb 15 R» с погашением в начале 2024 года демонстрирует купонную доходность около 6.31%. Даже после вычета налога на купонный доход (13%), чистая доходность этой бумаги остаётся существенно выше, чем у банковского вклада.

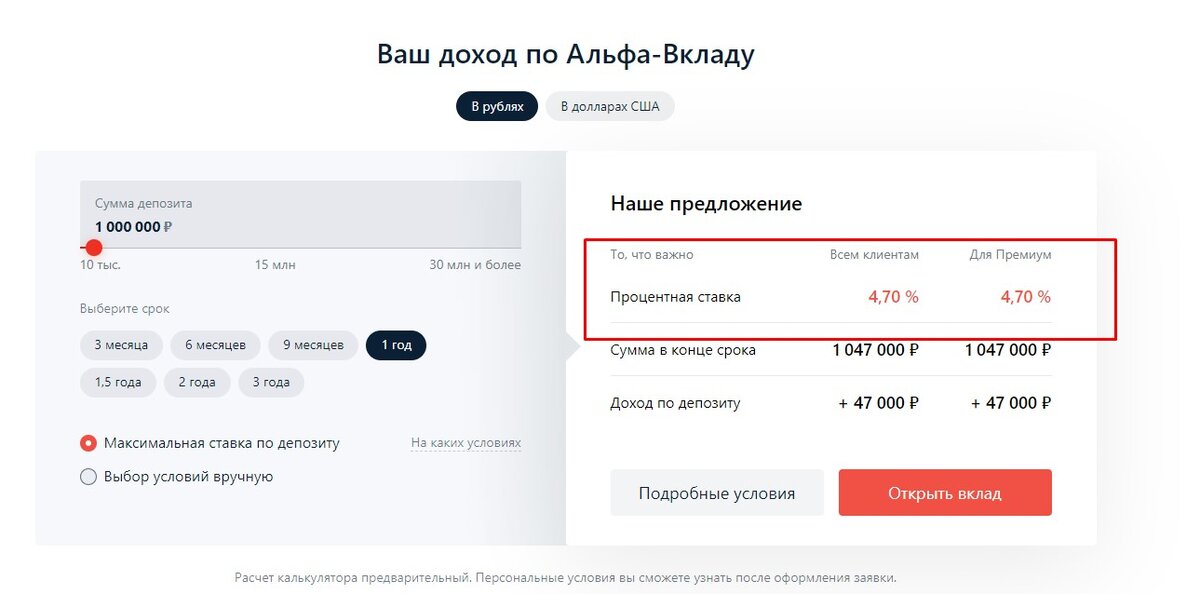

Рассмотрим другой банк. Вклад «Альфа-вклад» на срок один год предлагает доходность 4.7% годовых.

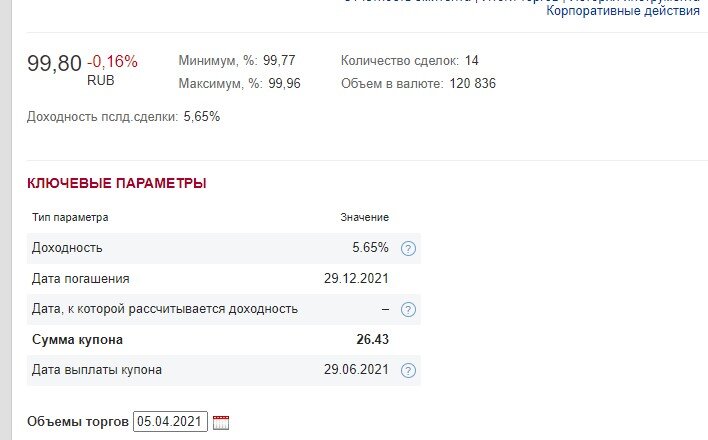

Для сравнения, облигация «Б2Р7» с погашением в конце 2021 года имеет купонную доходность 5.65%. Как видно из примеров, облигации часто оказываются выгоднее.

Особенности формирования доходности

Важно понимать, что заявленная доходность облигации гарантирована только при удержании бумаги до даты погашения. В этом случае инвестор получит обратно весь номинал. Если же возникнет необходимость продать облигацию досрочно на бирже, её цена может быть как выше, так и ниже номинала, что приведёт к изменению фактической доходности и даже возможному убытку. С банковским вкладом такой неопределённости нет: досрочное расторжение, как правило, ведёт только к снижению процентов, но не к потере основной суммы вклада (за исключением штрафных условий).

Обратите внимание: Давайте знакомиться!

Падение рыночной цены облигаций — обычная практика, связанная с изменением ключевой ставки или ситуации с эмитентом. Парадоксально, но это может открывать возможности для более высокой доходности: покупка подешевевшей бумаги увеличивает её доходность к погашению для нового владельца. В мире вкладов подобных рыночных механизмов не существует.

Налогообложение и ИИС как преимущество. С 2021 года налогом облагается не только доход от облигаций, но и превышение процентного дохода по вкладам над необлагаемым лимитом. Однако у облигаций есть уникальное преимущество — возможность покупки через Индивидуальный Инвестиционный Счёт (ИИС). Это позволяет инвестору получать налоговый вычет (тип А) или освобождать доход от налогообложения (тип Б), что может значительно увеличить итоговую доходность инвестиций. Для банковских вкладов такой опции не предусмотрено.

Оценка надёжности и рисков

Анализ рисков — ключевой этап для любого инвестора. Важно помнить, что корпоративные облигации (включая банковские) не застрахованы государством в отличие от банковских вкладов, которые защищены системой страхования (АСВ) на сумму до 1.4 млн рублей. На первый взгляд, это делает вклады безопаснее. Однако не всё так однозначно.

Возьмём, к примеру, ОФЗ (Облигации Федерального Займа). Эти бумаги выпускаются Министерством финансов РФ, и их надёжность приравнивается к надёжности самого государства. Риск дефолта по ним крайне низок, и в этом смысле они не уступают, а иногда даже превосходят банковские вклады по надёжности. В гипотетической ситуации государственного дефолта проблемы возникли бы и у всей банковской системы, а значит, и у вкладов.

Таким образом, облигации и банковские вклады — это принципиально разные инструменты с уникальными характеристиками, сильными и слабыми сторонами. Популярность вкладов во многом объясняется их простотой и привычностью для широкого круга людей. Однако для построения эффективного инвестиционного портфеля разумно рассматривать оба инструмента, комбинируя их в зависимости от ваших финансовых целей, горизонта инвестирования и готовности к риску.

Больше интересных статей здесь: Деньги.

Источник статьи: Что лучше, облигации или вклад? Давай сравним!