Приветствую, уважаемые читатели! Сегодня мы подробно разберем один из самых мощных финансовых инструментов — сложный процент. Хотя о нем рассказывают в школе, практическое применение часто остается за кадром. А ведь именно этот принцип лежит в основе создания и приумножения капитала.

Мы не будем углубляться в сухую теорию. Вместо этого разберем все на конкретном, понятном примере с цифрами и расчетами, чтобы вы увидели реальную силу этого механизма.

Суть сложного процента

Сложный процент — это начисление дохода не только на первоначально вложенную сумму (тело вклада или инвестиции), но и на уже накопленные проценты за предыдущие периоды. Проще говоря, это «проценты на проценты».

Классический пример — банковский вклад с капитализацией процентов. Однако в полной мере этот принцип раскрывается в долгосрочных инвестициях, о чем мы поговорим далее.

Механизм работы: от малого к большому

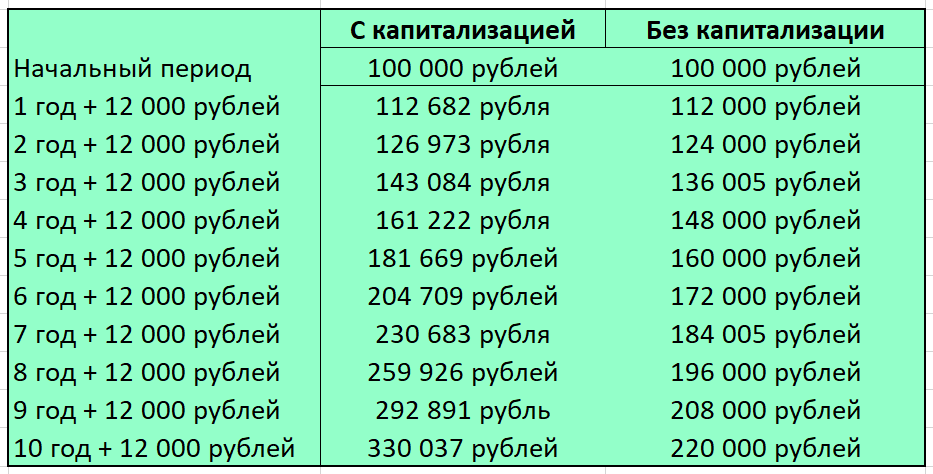

Представим, что вы размещаете 100 000 рублей под 12% годовых. Для простоты расчетов предположим, что проценты начисляются ежемесячно (по 1% в месяц). Сравним два варианта: с капитализацией и без.

На первый взгляд разница кажется незначительной. Давайте разберемся детально.

👉 Первый месяц: В обоих случаях начисляется 1 000 рублей (1% от 100 000). Итоговая сумма одинакова — 101 000 рублей.

👉 Второй месяц: Здесь проявляется разница. При обычном вкладе проценты (1 000 руб.) снова начисляются только на первоначальные 100 000 рублей. При вкладе с капитализацией 1% считается уже от суммы 101 000 рублей, что дает 1 010 рублей. Разница — те самые 10 рублей, которые являются 1% от процентов первого месяца.

Кажется, что 10 рублей — это мелочь. Но в этом и заключается главный секрет.

Время — лучший друг сложного процента. Его магия раскрывается на длительных дистанциях.

Посмотрим, во что превратятся наши 100 000 рублей через 10 лет при той же ставке 12% годовых.

Результат впечатляет: обычный вклад принесет 120 000 рублей прибыли, а вклад с капитализацией — около 230 000 рублей. Доходность увеличилась почти в два раза, и это без единого дополнительного взноса!

Однако у банковских вкладов есть ограничения для максимального использования сложного процента:

- Не все вклады предусматривают частую (ежемесячную) капитализацию, которая наиболее эффективна.

- Не учитывается инфляция, которая со временем может «съесть» часть реальной доходности.

- Мало кто готов не трогать деньги 10-15 лет и более, а именно такой срок нужен для впечатляющего результата.

Поскольку вклады часто используются для краткосрочных целей (до 5 лет), для реализации полной силы сложного процента стоит рассмотреть инвестиции в акции. Это более рискованный, но и потенциально более доходный путь.

Применение сложного процента в инвестициях в акции

На фондовом рынке вы можете вручную создавать эффект сложного процента, что открывает большие возможности. Вот ключевые стратегии:

1. Реинвестирование дивидендов. Получая дивиденды — часть прибыли компании, распределяемую среди акционеров, — не тратьте их, а используйте для покупки новых акций. Это прямой аналог капитализации. Таким образом, в следующий раз дивиденды будут начисляться на уже увеличенный пакет акций. Важно отметить, что не все компании выплачивают дивиденды, иногда прибыль реинвестируется в развитие, что также может повышать стоимость акций.

2. Рост стоимости акций (капитализация компании). Если бизнес успешен, цена его акций со временем растет. Инвестируя в такие компании, вы получаете доход от увеличения стоимости вашего портфеля. Заработать можно, купив акции на спаде и продав на пике, хотя прогнозировать эти моменты крайне сложно.

3. Регулярные пополнения инвестиционного портфеля. Систематически добавляя даже небольшие суммы, вы постоянно увеличиваете базу, на которую начисляется потенциальный доход. Это мощный ускоритель роста капитала.

Важное правило: Прежде чем начинать инвестировать, создайте финансовую подушку безопасности и четко планируйте бюджет.

👉 Гипотетический пример комбинированной стратегии:

- Начальные инвестиции: 100 000 руб.

- Среднегодовой рост стоимости акций: 10%.

- Дивидендная доходность: 8% годовых (с условием реинвестирования).

При таких условиях через 10 лет ваш капитал может составить около 600 000 рублей, что эквивалентно 500% общей доходности. Это расчет для идеального сценария, но он наглядно показывает потенциал стратегии, основанной на сложном проценте.

Надеюсь, этот разбор был для вас полезным. Ставьте лайки (🐾), подписывайтесь на ресурс и следите за новыми материалами от вашего пушистого финансового советника!

#инвестиции для начинающих #инвестирование #инвестиции в акции #финансовые советы #деньги и финансы #полезные советы

Больше интересных статей здесь: Деньги.

Источник статьи: Как повысить доходность инвестиций в 2 и более раза.