Издание «Коммерсант» сообщило о значительном росте комиссионных доходов банковского сектора. Согласно данным, они увеличились на 21%, что существенно превышает официальный уровень инфляции. Этот факт заставляет задуматься о глубинных причинах и последствиях для экономики и рядовых потребителей.

Инфляция как двигатель роста комиссий

В публикации прямо не указаны причины такого скачка, однако очевидна связь с транзакционным бизнесом (денежными переводами). Важно понимать, что полностью бесплатных переводов не существует. Даже услуги, маркированные для клиента как «без комиссии», подразумевают скрытые издержки. Комиссия либо включается в стоимость для конечного потребителя, либо перекладывается на поставщика услуги, который, в свою очередь, закладывает её в цену товара.

Рост комиссионных доходов может быть прямым следствием увеличения объёмов переводов, что логично на фоне роста цен и денежной массы. Если обратиться к оценкам независимых экспертов, то реальная (субъективно ощущаемая) инфляция в 2023 году могла достигать 20-30%, что значительно выше официальных цифр.

Официально на РБК

Неофициально Газета.ру

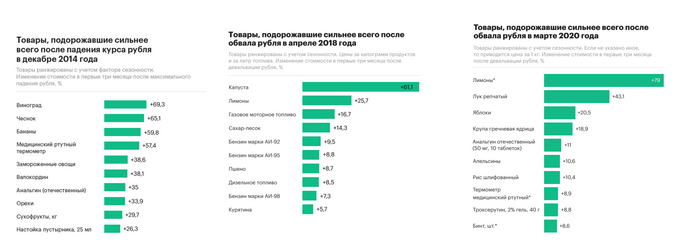

Расчёты инфляции сильно зависят от методологии. Например, цены на импортные товары (электроника, подгузники) реагируют на девальвацию почти мгновенно, в то время как на отечественные продукты питания (хлеб, картофель), особенно при наличии господдержки, рост цен может быть более сдержанным. Это приводит к тому, что разные социальные группы ощущают инфляцию по-разному: меньше всего — те, кто тратит основную часть бюджета на отечественные продукты, и сильнее всего — те, чья потребительская корзина состоит из импорта.

Примечательно, что официальный прирост денежной массы (наличные и безналичные средства) в 2023 году составил +25,4% в годовом выражении по данным ЦБ. Таким образом, рост комиссий может служить косвенным подтверждением высокой реальной инфляции: чем выше цены, тем больше абсолютный размер комиссий, взимаемых с операций.

Девальвация рубля и психология расходов

Ещё одной причиной роста транзакционной активности стала девальвация рубля, достигшая в определённые периоды 40%. Это спровоцировало волну потребительской активности: люди начали активно тратить сбережения, стремясь конвертировать падающую в цене национальную валюту в товары длительного пользования, особенно импортные (техника, мебель), цены на которые вскоре должны были вырасти. Подобное поведение, основанное на горьком опыте кризисов 1998, 2008, 2014 и других годов, стало своеобразным уроком финансового выживания.

Обратите внимание: 3 упражнения , сделав которые, ты станешь зарабатывать больше.

Интересно, что в списках товаров-лидеров по росту цен традиционно фигурируют, например, лекарства вроде анальгина.

Источник карты - РБК, Росстат, ЦБ

Скрытые комиссии: ответ рынка на регулирование

Существует и менее очевидное, но важное объяснение роста комиссий, о котором редко пишут официальные источники. Оно связано с реакцией финансового рынка на государственное регулирование, в частности, на установление предельных ставок по кредитам.

Например, максимальная ставка по микрозаймам за несколько лет снизилась с 1,5% до 0,8% в день. Поскольку рынок не готов мириться со снижением доходности, финансовые организации компенсируют потери за счёт комиссионных сборов. Эти сборы могут маскироваться под оплату «дополнительных» или «премиальных» услуг: СМС-информирование, подключение определённого тарифа, услуги юриста или телеврача, различные виды страховок. В крупном кредитовании схема похожа: рекламируется ставка в 4%, а на этапе оформления клиенту предлагают кредит под 14% с рядом скрытых платежей, которые в сумме могут составлять до трети от суммы займа. Это стало неотъемлемой частью реалий современного финансового рынка.

Выводы и отсутствие решений

Примечательно, что Центральный банк, разрабатывая новую стратегию повышения финансовой культуры населения, не акцентирует внимание на необходимости повышения честности и прозрачности со стороны самих финансовых посредников — банков, страховых и микрофинансовых компаний. Таким образом, рост комиссионных доходов банков — это сложный симптом, отражающий и макроэкономическую нестабильность (инфляцию, девальвацию), и адаптацию рынка к регулированию через увеличение скрытых платежей, и психологию потребительского поведения в условиях кризиса.

Больше интересных статей здесь: Деньги.

Источник статьи: Банки стали больше зарабатывать на комиссиях. Что это значит?.