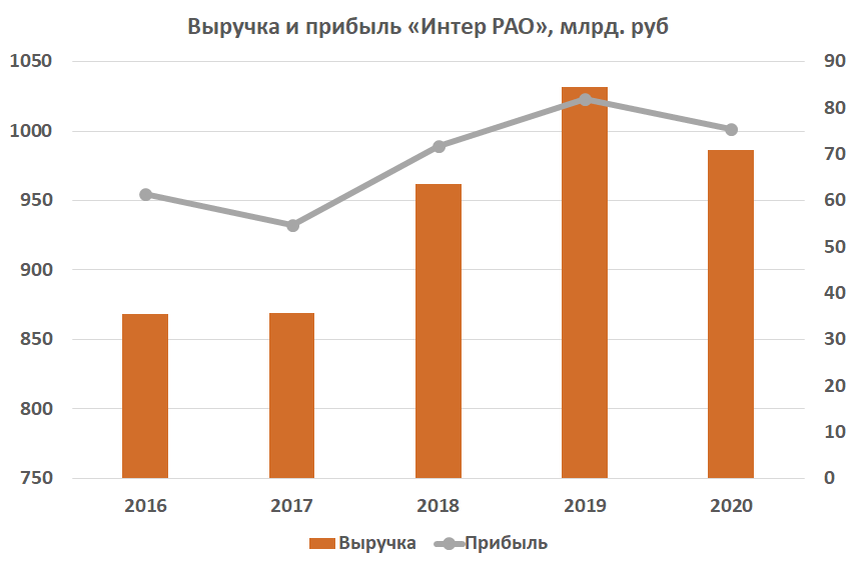

Желание приумножить капитал — естественное стремление, которое, к сожалению, иногда приводит людей в финансовые пирамиды. Эта статья — не инвестиционная рекомендация, а личный опыт, и все риски остаются на вашей ответственности.

Горький, но полезный урок

Мой путь начался с потери 35 тысяч рублей (около 1000$ по курсу до 2014 года) в одной из таких схем. Этот опыт стал для меня мощной «прививкой» от соблазна быстро разбогатеть в сомнительных хайп-проектах и заставил задуматься о более фундаментальных подходах.

Конечно, можно углубиться в фундаментальный анализ, изучая тонны отчетностей компаний. Я же рассматривал и вариант собственного бизнеса, но даже на пару вендинговых автоматов не хватило бы сбережений, а организационные сложности (поиск поставщиков, аренда) казались непреодолимыми. Важно помнить: вы вряд ли первопроходец в любой нише.

Популяризация инвестиций и выбор площадки

Инвестиции сегодня на слуху: голливудские фильмы, имя Уоррена Баффета, новости о росте акций. Это подтолкнуло и меня к решению попробовать силы на бирже. Особенно привлекательной стала активность банков, которые отвоевывают долю у традиционных брокеров. Например, Тинькофф Банк агрессивно продвигает свои инвестиционные продукты, предлагая бонусы.

Я начал с приложений ВТБ (из-за зарплатной карты) и Тинькофф Инвестиции, планируя в будущем открыть ИИС у «Сбера». В оба сервиса я внес около 20 тысяч рублей в разное время.

Первые стратегии и новые уроки

Первой идеей была покупка дивидендных акций для пассивного дохода. Однако я быстро столкнулся с реальностью: после выплаты дивидендов стоимость акций часто падает, и эта просадка может превысить полученную выплату. Восстановление цены требует времени, плюс не все компании платят дивиденды, а с выплат удерживается налог.

Следующей попыткой стали облигации — долговые бумаги с гарантированным купонным доходом и возвратом номинала.

Интересное: Практика привлечения денег |Первый лунный день |Визуализация.

Однако государственные облигации предлагают низкую доходность, а по корпоративным выше риск дефолта. Чтобы получать ощутимый ежемесячный доход, нужен крупный капитал, что снова упирается в вопрос налогов.Выбранный путь: долгосрочная диверсификация

В итоге я остановился на стратегии долгосрочного инвестирования с максимальным горизонтом, возможно, даже на поколение вперед. Ключевой принцип — диверсификация.

Кадр из фильма "Игра на понижение"

Кадр из фильма "Игра на понижение"Я сформировал портфель в пропорции 60% акций и 40% облигаций. Облигационную часть разделил поровну между фондами Сбербанка (ОФЗ) и Тинькофф (корпоративные облигации).

Акционную часть составили два ETF от FinEx: на американский рынок и на рынок развитых стран без США. Дополнил портфель фондом акций российских компаний от Тинькофф. Как альтернативу можно рассмотреть фонд ВТБ на развивающиеся рынки. Весь этот портфель я собрал в приложении Тинькофф Инвестиции, чтобы избежать комиссий за покупку.

В следующей статье я расскажу о своем портфеле в приложении ВТБ с распределением 80% на акции и 20% на облигации. Спасибо за внимание! Подписывайтесь, ставьте лайки, делитесь мнением в комментариях.

Интересное еще здесь: Деньги.

Как безопасно выбрать акции и не потерять весь капитал в первый месяц. Мой опыт.