Современная государственная политика активно стимулирует граждан к участию в экономике через долгосрочные инвестиции. Основным инструментом такого поощрения являются специальные налоговые льготы, доступные физическим лицам при использовании определённых финансовых продуктов.

Государственный интерес в долгосрочных инвестициях

Предоставляя льготы, государство решает важную задачу: оно направляет средства населения в долгосрочные инструменты. В отличие от краткосрочных банковских вкладов, которые можно забрать в любой момент, инвестиционные продукты с налоговыми вычетами предполагают более длительные сроки. Это даёт бизнесу и финансовому рынку стабильный капитал для развития и реализации масштабных проектов.

Суть налоговой льготы

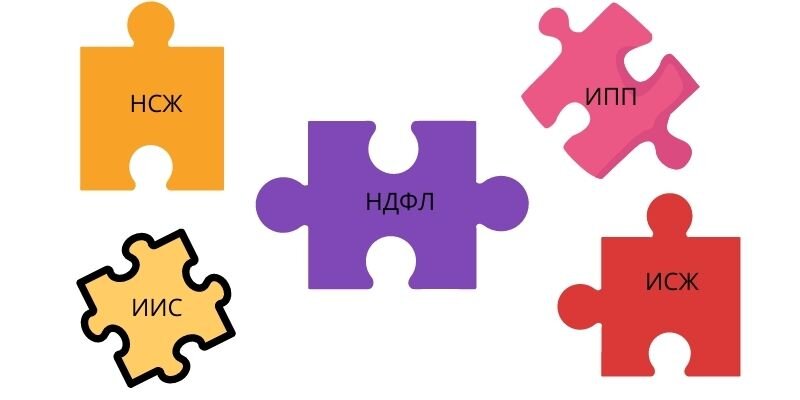

Налоговая льгота в данном контексте — это право на вычет из налога на доходы физических лиц (НДФЛ). Для большинства работающих граждан этот налог составляет 13% и автоматически удерживается работодателем из заработной платы. Налоговый вычет позволяет либо не платить этот налог с части дохода, либо вернуть уже уплаченные средства из бюджета. Однако для каждого типа вычета установлен свой максимальный лимит.

Основные виды налоговых вычетов

- Инвестиционные вычеты: максимальная сумма для расчёта льготы — 400 тысяч рублей.

- Социальные вычеты: лимит составляет 120 тысяч рублей в год (включая расходы на лечение, обучение и некоторые виды накоплений).

- Имущественные вычеты: предоставляются при покупке жилья и могут достигать 2 миллионов рублей.

В контексте сбережений и инвестиций наибольший практический интерес представляют именно инвестиционные и некоторые социальные вычеты.

Инвестиционный вычет по ИИС: главный фаворит

Наиболее привлекательной для инвестора является льгота по индивидуальному инвестиционному счёту (ИИС). Её ключевое преимущество — высокий лимит. Если вы внесёте на ИИС 400 тысяч рублей за год, то сможете вернуть 13% от этой суммы, то есть 52 тысячи рублей. Такую операцию можно повторять ежегодно.

Обратите внимание: Хочешь разбогатеть, но не знаешь где взять деньги? Научись экономить уже сейчас! Используй эти 25 способов.

Важные условия для ИИС:

- Трёхлетний срок: Чтобы сохранить право на вычет, деньги нельзя выводить со счёта в течение трёх лет с момента его открытия. В противном случае полученную налоговую льготу придётся вернуть государству.

- Один счёт на человека: Одновременно можно владеть только одним ИИС, открытие нескольких счетов не допускается.

Социальные вычеты для накоплений

К социальным вычетам, полезным для формирования сбережений, относятся:

- Вычет по взносам на негосударственное пенсионное обеспечение (НПО).

- Вычет по взносам по долгосрочным договорам страхования жизни (ДСЖ).

Какие продукты подходят?

- Индивидуальный пенсионный план в НПФ.

- Накопительное страхование жизни.

- Инвестиционное страхование жизни.

Ключевые условия:

- Договор страхования жизни должен быть заключён на срок не менее 5 лет.

- Выгодоприобретателем по договору НПО или ДСЖ могут быть не только вы, но и ваши близкие родственники (супруг, родители, дети-инвалиды). При этом взносы оплачиваете и вычет получаете именно вы как плательщик.

Порядок получения вычета

Льгота не предоставляется автоматически. Для её получения необходимо по окончании календарного года:

- Заполнить налоговую декларацию 3-НДФЛ.

- Собрать пакет документов, подтверждающих право на вычет (договоры, платёжные документы).

- Подать заявление в налоговую инспекцию лично, по почте или через личный кабинет налогоплательщика на сайте ФНС.

Экономический смысл вычетов для инвестора

Налоговый вычет — это, по сути, гарантированная доходность к вашим вложениям в размере 13% годовых. Однако в условиях высокой инфляции этих 13% может быть недостаточно для сохранения покупательной способности капитала. Поэтому важно, чтобы сам финансовый продукт также приносил доход.

- ИИС — это в первую очередь инструмент для инвестиций на фондовом рынке. Ваша итоговая доходность будет складываться из налогового вычета и результатов инвестирования, которые зависят от грамотности формирования портфеля.

- Накопительное и инвестиционное страхование жизни — это продукты с упором на защиту и сбережение, а не на высокий доход. Их гарантированная доходность часто невысока. Использовать их ради налоговой льготы особенно выгодно, когда ставки по банковским вкладам опускаются ниже 13%.

Подписывайтесь на наш ресурс, чтобы получать больше полезной информации, которая поможет вам принимать взвешенные финансовые решения и эффективно управлять личным бюджетом!

#деньги от государства #деньги и финансы #деньги #накопления #накопление денег

Больше интересных статей здесь: Деньги.

Источник статьи: Копите деньги и получайте льготы от государства!.