При возможности внести дополнительные средства в счёт ипотеки перед заёмщиком встаёт ключевой вопрос: как распорядиться этими деньгами для максимальной выгоды? Большинство, не задумываясь, склоняется к варианту сокращения общего срока кредита, считая его самым эффективным. Однако так ли это на самом деле и насколько существенна разница? Давайте разберёмся на конкретном примере, используя расчёты ипотечного калькулятора.

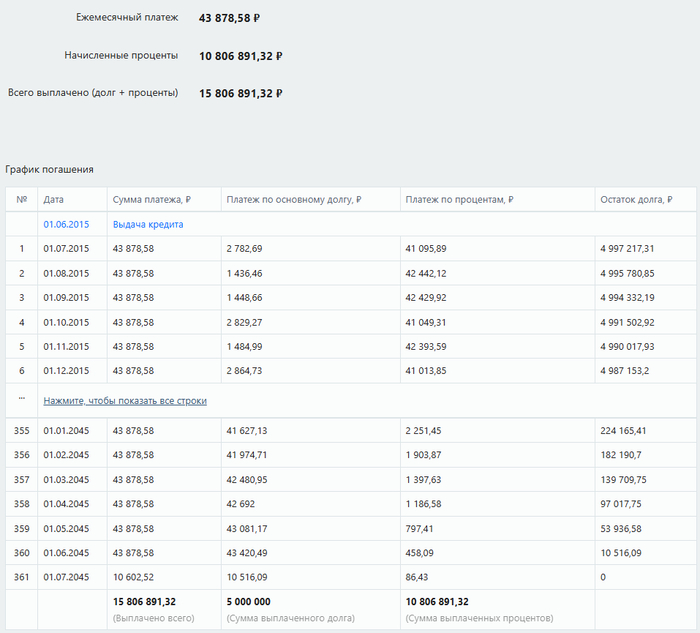

Базовый сценарий: ипотека без досрочных платежей

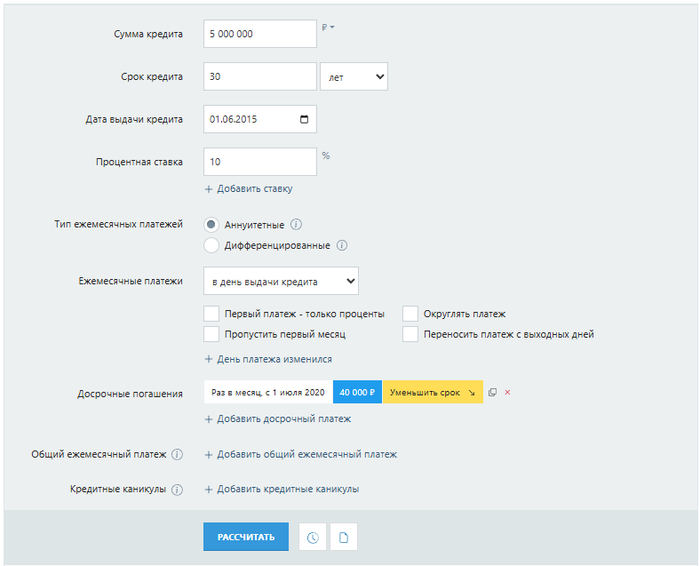

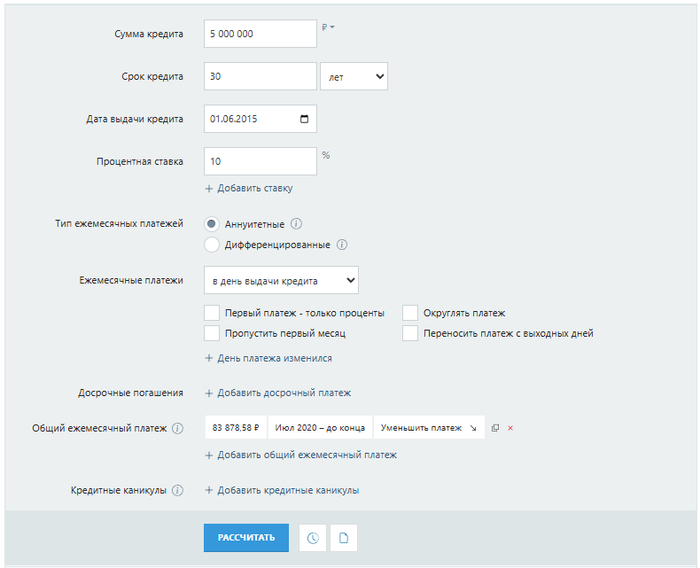

Для анализа возьмём стандартные условия:

- Сумма кредита: 5 000 000 рублей.

- Срок: 30 лет (360 месяцев).

- Дата выдачи: 1 июня 2015 года.

- Процентная ставка: 10% годовых.

- Тип платежа: аннуитетный (равными суммами).

При строгом следовании графику без каких-либо досрочных взносов общая сумма выплат по кредиту составит значительную величину, основную часть которой в первые годы будут составлять проценты.

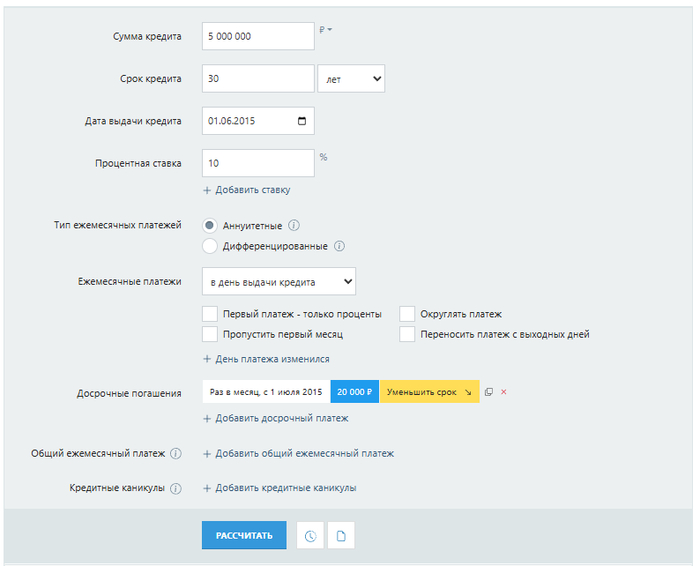

Сценарий 1: Регулярное досрочное погашение

Предположим, у заёмщика появляется возможность ежемесячно вносить дополнительно по 20 000 рублей, начиная с первого платежа (1 июля 2015 года). Эти средства будут направляться исключительно на уменьшение основного долга. Рассмотрим два принципиально разных подхода к распоряжению этими деньгами.

Обратите внимание: Просто объяснили главные условия Дальневосточной ипотеки под 2%.

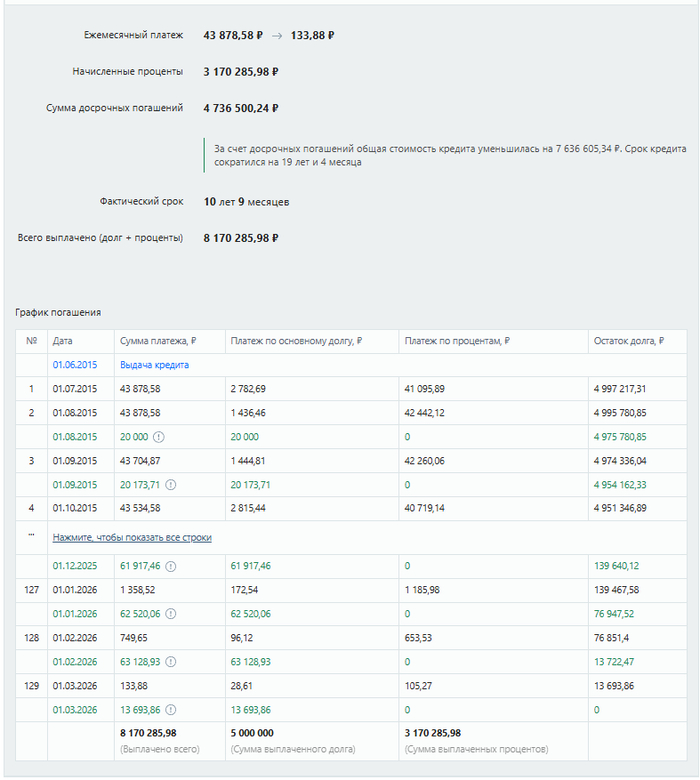

Вариант А: Сокращение срока кредита

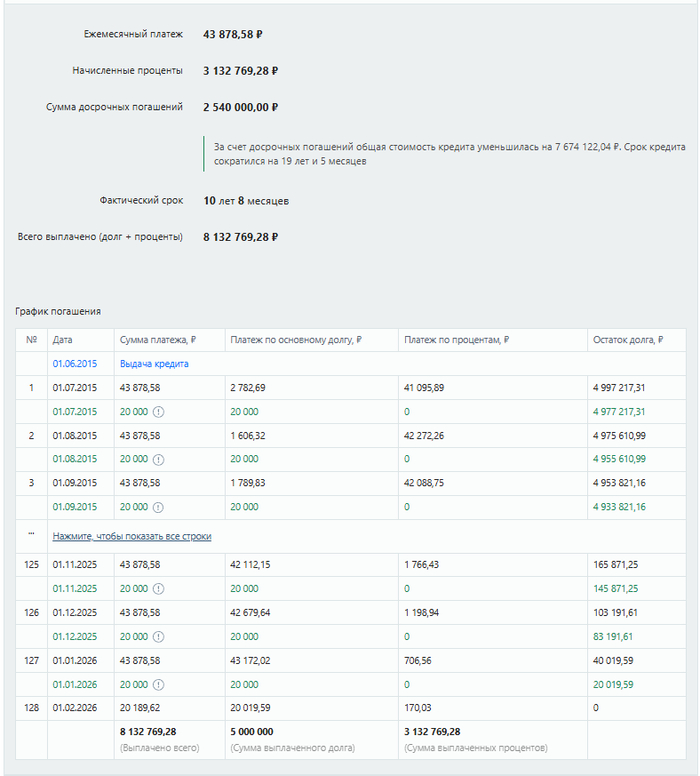

При этом способе ежемесячный платёж остаётся неизменным (43 878,58 ₽), но к нему добавляется 20 000 ₽ досрочного погашения. Общая ежемесячная нагрузка составляет 63 878,58 ₽. Вся сумма дополнительного платежа идёт на досрочное погашение тела кредита, что позволяет быстрее снизить задолженность и, как следствие, сократить общий срок ипотеки.

Результаты данного подхода впечатляют:

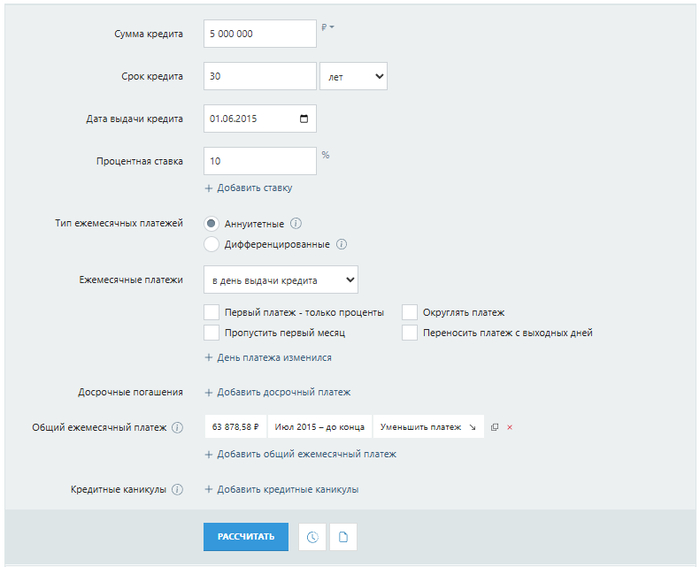

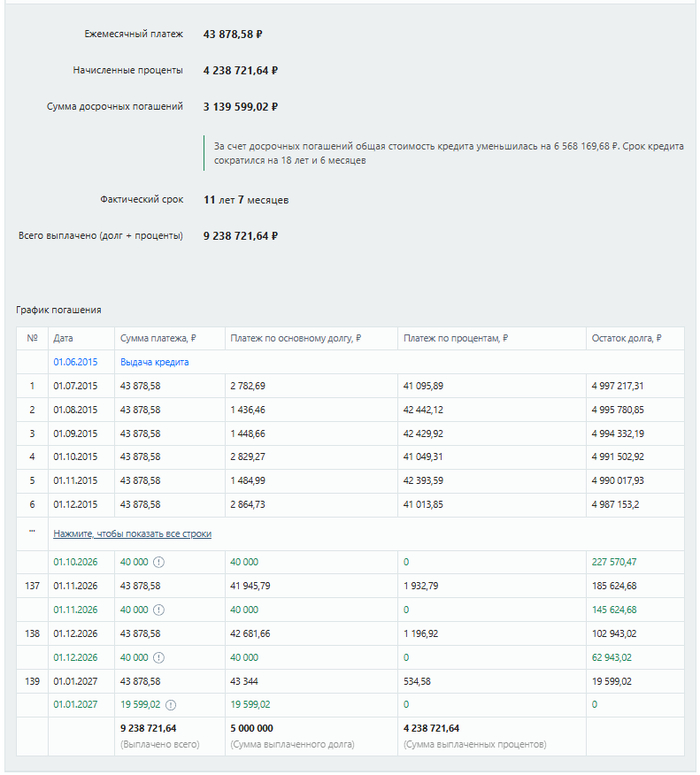

Вариант Б: Уменьшение суммы ежемесячного платежа

В этом случае заёмщик также платит 63 878,58 ₽ в месяц, но банк пересчитывает график, уменьшая размер регулярного аннуитетного платежа. Сумма досрочного взноса идёт на снижение основного долга, что позволяет банку предложить новый, уменьшенный платёж на оставшийся срок.

Итоги этого метода:

Сравнение результатов первого сценария

Давайте сопоставим ключевые показатели двух стратегий:

- Сокращение срока:

- Экономия на процентах: 7 674 122,04 ₽.

- Срок кредита сократился на 19 лет и 5 месяцев.

- Уменьшение суммы платежа:

- Экономия на процентах: 7 636 605,34 ₽.

- Срок кредита сократился на 19 лет и 4 месяца.

Вывод: Вариант с сокращением срока оказался чуть более выгодным в финансовом плане. Он позволяет сэкономить дополнительно 37 516,70 рублей и завершить выплаты на один месяц раньше.

Однако не стоит сбрасывать со счетов психологический комфорт. Стратегия уменьшения платежа даёт заёмщику «финансовую подушку» — ежемесячная нагрузка снижается. Например, к середине срока выплаты могут составить менее 30 000 рублей, что повышает ликвидность семейного бюджета и снижает стресс.

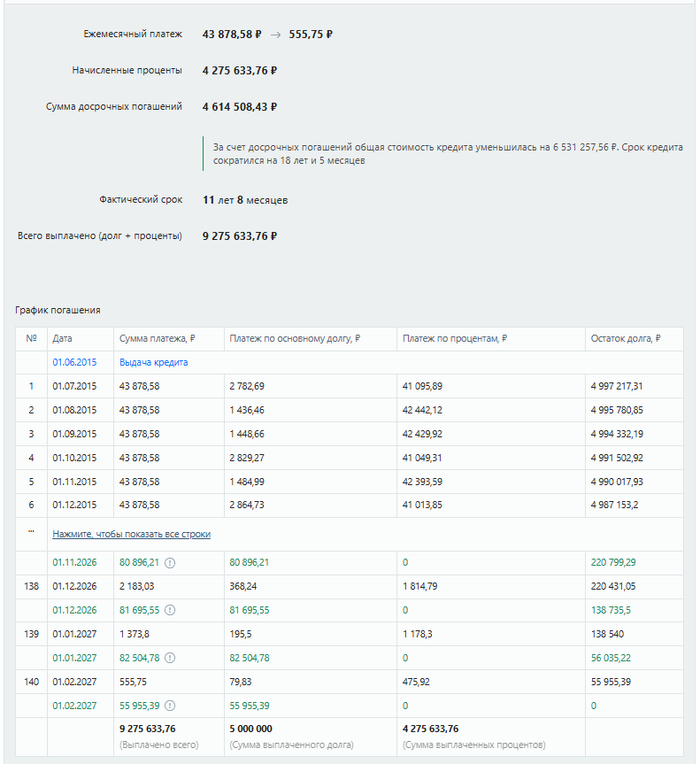

Сценарий 2: Позднее начало досрочных платежей

Жизненные обстоятельства меняются, и возможность вносить дополнительные суммы часто появляется не сразу. Проверим, как изменится ситуация, если начать досрочно гасить ипотеку не с первого месяца, а, например, через 5 лет (с июля 2020 года), и увеличить сумму дополнительного взноса до 40 000 рублей.

Результаты при сокращении срока:

Результаты при уменьшении суммы платежа:

Итоговое сравнение второго сценария

- Сокращение срока:

- Экономия: 6 568 169,68 ₽.

- Сокращение срока на 18 лет и 6 месяцев.

- Уменьшение суммы платежа:

- Экономия: 6 531 257,56 ₽.

- Сокращение срока на 18 лет и 5 месяцев.

Разница в экономии составила 36 912,12 рубля и один месяц в пользу сокращения срока. Как видно, закономерность сохраняется даже при более позднем старте досрочных выплат.

Заключение: что же выбрать?

Математика однозначно показывает, что стратегия сокращения срока кредита приносит чуть большую финансовую выгоду. Она минимизирует общую сумму переплаты за счёт более быстрого снижения тела долга, на которое начисляются проценты.

Однако финансы — это не только цифры, но и управление ликвидностью, и психологический комфорт. Стратегия уменьшения ежемесячного платежа создаёт более гибкие условия для заёмщика. Она становится предпочтительнее, если есть риски снижения дохода в будущем или если важно высвободить часть средств ежемесячно для других целей (инвестиции, образование, отдых).

Таким образом, когда очередной «эксперт» будет утверждать, что сокращение срока — бесспорно лучший вариант, вы сможете аргументированно объяснить, что разница в абсолютной выгоде не столь велика, а выбор должен зависеть от индивидуальных финансовых целей и жизненных обстоятельств заёмщика.

Больше интересных статей здесь: Деньги.

Источник статьи: Досрочное гашение ипотеки: уменьшать сумму платежа или срок?.