Дебетовая карта Тинькофф Блэк уже много лет вызывает жаркие споры среди пользователей. Одни считают её идеальным финансовым инструментом, другие находят множество недостатков. Чтобы понять, кому она действительно подходит, нужно детально разобрать все её особенности, включая те, о которых не всегда говорят открыто.

Эта статья — честный обзор, основанный на многолетнем опыте использования. Мы рассмотрим, насколько карта удобна для повседневных трат, можно ли на ней заработать, как обстоят дела с наличными и какие подводные камни могут ждать владельца. Всё это поможет вам принять взвешенное решение.

Недостатки карты Тинькофф Блэк

❌ Условия могут меняться

Банк оставляет за собой право в одностороннем порядке менять условия обслуживания, например, снизить процент на остаток. Часто это связано с общей экономической ситуацией, например, с падением ключевой ставки ЦБ. Хотя такая практика распространена среди многих банков, для клиента она всегда неприятна.

❌ Онлайн-формат и сеть банкоматов

Tinkoff — это в первую очередь онлайн-банк, поэтому у него практически нет традиционных отделений. Это может быть неудобно для тех, кто привык решать вопросы лично. Однако этот минус компенсируется качественной службой поддержки и отличным мобильным приложением.

Более серьёзная проблема — ограниченная сеть собственных банкоматов, особенно в небольших городах. Бесплатно снять крупную сумму (свыше 100 000 ₽) можно только в банкоматах Tinkoff. Выход есть — перевод по реквизитам на карту другого банка, но это дополнительный шаг.

❌ Навязчивые предложения

Будьте готовы к активному маркетингу. Помимо карты, банк предлагает страховки, кредиты, инвестиции и мобильную связь. Сотрудники регулярно звонят или присылают сообщения с предложениями, что может раздражать.

❌ Платные опции, о которых нужно знать

При оформлении карты внимательно читайте договор. Некоторые услуги, например, SMS-уведомления за 59 ₽ в месяц, подключаются по умолчанию. Их легко отключить в личном кабинете, особенно если вы активно пользуетесь приложением.

❌ Кэшбэк на неактуальные категории

Месячные категории для повышенного кэшбэка (от 3 до 15%) часто не совпадают с реальными тратами пользователя. Алгоритмы могут предлагать «книги» или «музыку», в то время как клиенту нужны «супермаркеты» или «АЗС». Кроме того, кэшбэк начисляется по MCC-коду магазина, который иногда определяется неверно. В таких случаях приходится обращаться в поддержку с чеком.

Преимущества карты Тинькофф Блэк

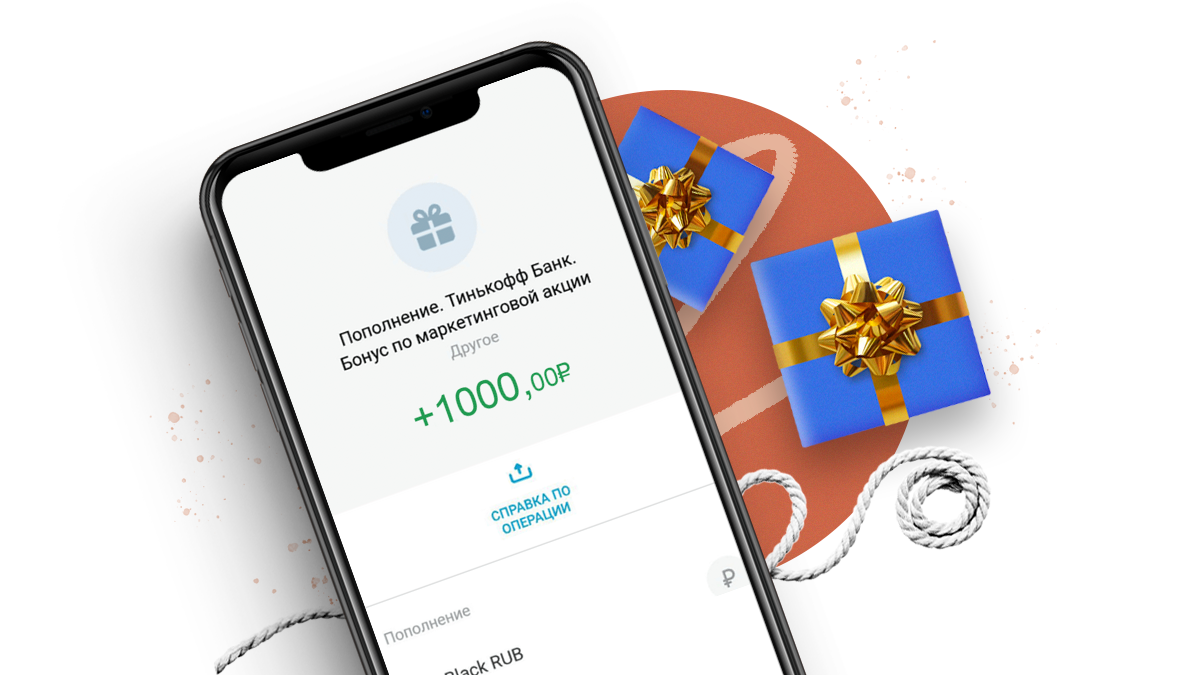

✅ Приветственный бонус

Новые клиенты, оформившие карту по специальной ссылке и потратившие от 5000 ₽ в первый месяц, получают 1000 ₽ на счёт. Все остальные бонусы при этом сохраняются.

✅ Кэшбэк 1% на все покупки

Главное преимущество — кэшбэк начисляется в рублях, а не в баллах, которые нужно где-то тратить. Сумма округляется в меньшую сторону, поэтому возврат идёт от покупок от 100 ₽.

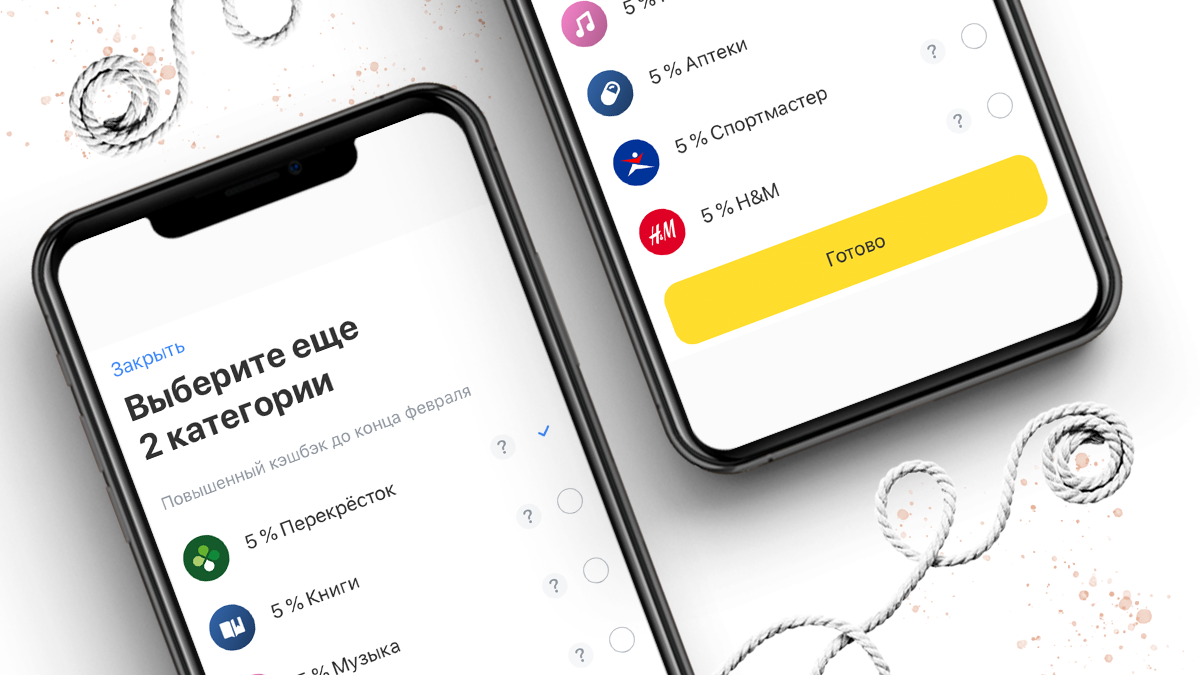

✅ Повышенный кэшбэк на избранные категории

Каждый месяц можно выбрать 3 категории из 6 предложенных. Кэшбэк по ним составляет от 5% до 15% и начисляется без округления. Если попадается категория «супермаркет», это может быть очень выгодно для регулярных покупок.

- Если в категориях появляется ваш привычный магазин, например, «Перекрёсток», имеет смысл покупать продукты именно там, чтобы получить максимальный возврат.

Оформить карту

✅ Специальные предложения от партнёров

В приложении есть раздел с акциями от сотен магазинов-партнёров. Кэшбэк по ним может достигать 30%. Важно заранее читать условия: иногда нужно купить в офлайн-магазине или потратить определённую сумму.

✅ Высокие лимиты на возврат

Общий лимит на кэшбэк — до 9000 ₽ в месяц (3000 ₽ с основных покупок и 6000 ₽ с покупок у партнёров). Такой щедрости нет у большинства конкурентов.

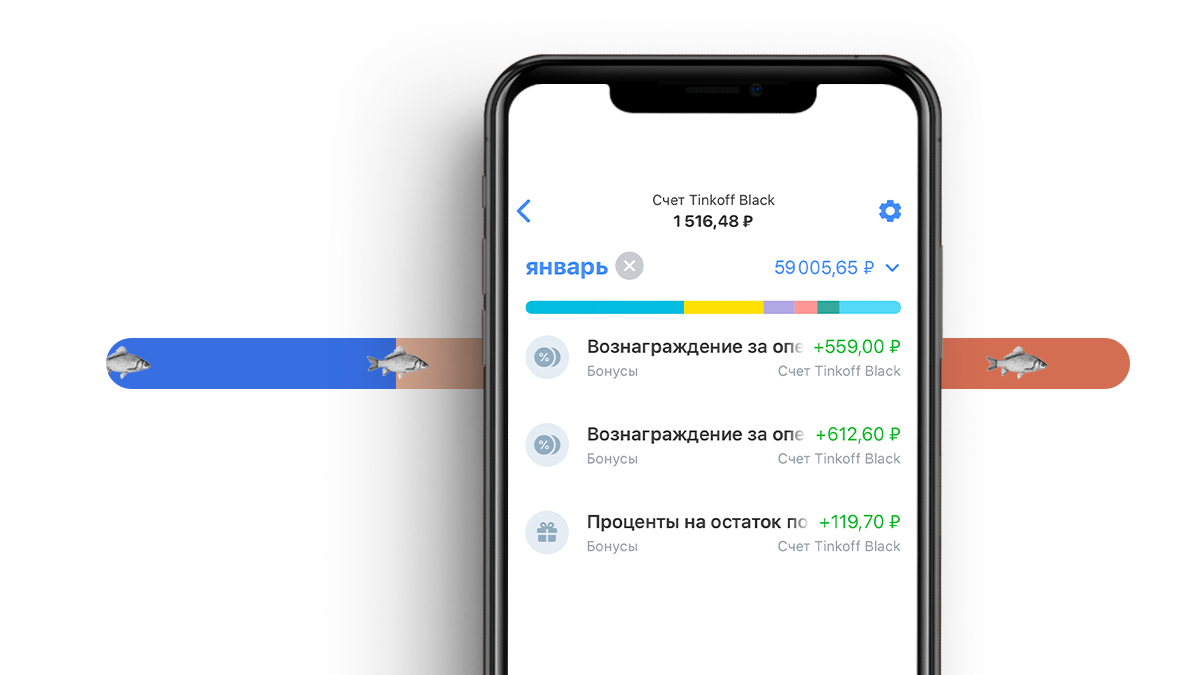

✅ Процент на остаток

На остаток средств на счёте начисляется 3,5% годовых. Проценты рассчитываются ежедневно, что выгоднее, чем раз в месяц. Для их получения нужно тратить от 3000 ₽ в месяц. Максимальная сумма для начисления — 300 000 ₽.

Обратите внимание: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

✅ Бесплатное обслуживание (при условиях)

Карта бесплатна, если на счетах Tinkoff (вклады, брокерский счёт) лежит от 50 000 ₽, есть кредит в банке или вы пенсионер/несовершеннолетний. Важный нюанс: минимальная сумма должна быть на счете каждый день месяца. Даже однодневное падение ниже лимита приведёт к списанию 99 ₽.

- Пример: у пользователя было 50 037 ₽. После списания платы за SMS (59 ₽) баланс упал ниже 50 000 ₽, и в конце месяца с него сняли 99 ₽ за обслуживание.

Есть также тариф «Бесплатно всегда», но по нему процент на остаток начинает начисляться только со 100 000 ₽.

✅ Удобные операции с наличными

Бесплатно можно снимать до 100 000 ₽ в месяц в любых банкоматах и до 500 000 ₽ — в банкоматах Tinkoff. Пополнять карту также можно бесплатно разными способами: через банкоматы партнёров, переводом с карты другого банка в приложении и т.д.

✅ Бесплатные переводы

Переводы по реквизитам счёта, через СБП и между счетами Tinkoff — бесплатны. Это позволяет без комиссии оплачивать счета за ЖКХ, что редкость среди других банков.

✅ Оплата по QR-коду и фото чека

В приложении можно быстро оплатить квитанцию, отсканировав QR-код или просто сфотографировав её. Система сама распознает реквизиты.

✅ Мультивалютность

На одной карте можно открыть счета в 30 валютах. Это позволяет оплачивать покупки за рубежом или на иностранных сайтах без конвертации и потерь на курсе.

✅ Овердрафт

Карта дебетовая, но при подключённом овердрафте можно уйти в небольшой минус, если не хватило средств на покупку. Первые 3000 ₽ на 3 дня — бесплатно.

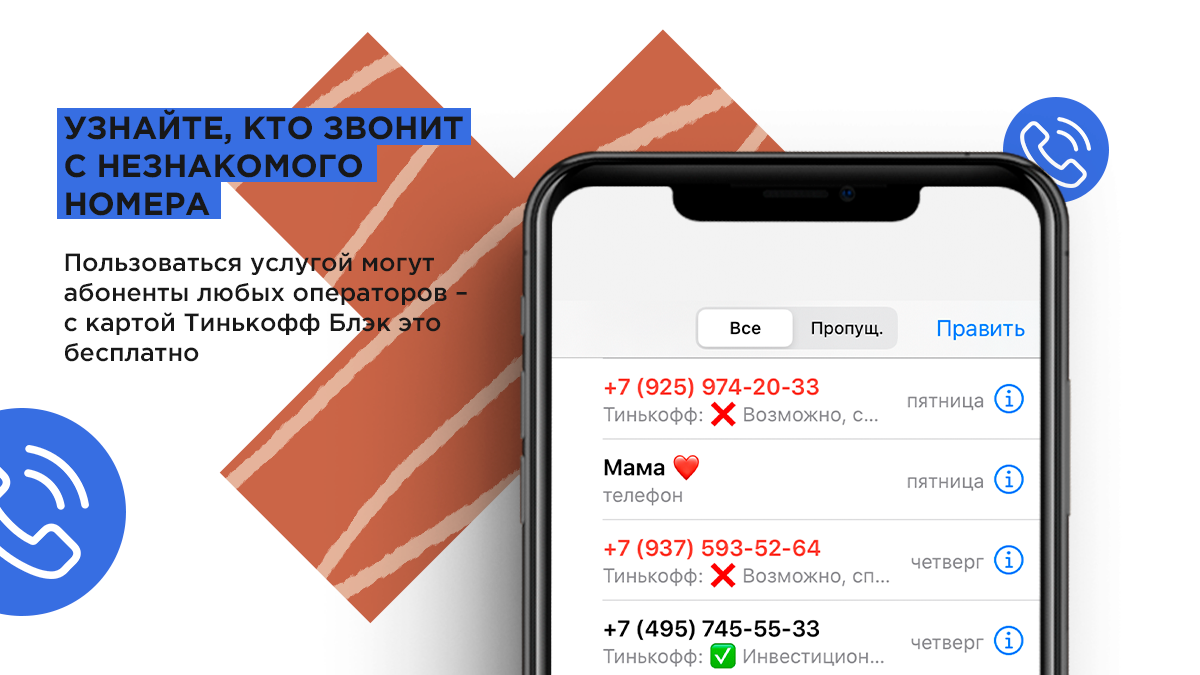

✅ Приложение и дополнительные функции

Мобильное приложение Tinkoff — одно из лучших. В нём можно не только управлять финансами, но и анализировать траты, хранить чеки, использовать спецпредложения. Также для держателей карт доступен бесплатный определитель номера.

✅ Другие важные плюсы

- Быстрое оформление на дом: карту привезут курьером.

- Бесплатные дополнительные карты: можно выпустить до 5 штук для семьи.

- Долгий срок действия: 5 лет вместо стандартных 3.

- Качественная поддержка: вопросы решаются онлайн или по телефону.

Вывод: стоит ли заказывать Тинькофф Блэк?

Карта Тинькофф Блэк — мощный финансовый инструмент, но не для всех. Её главные преимущества (кэшбэк, процент на остаток, мультивалютность) раскрываются только при активном и осознанном использовании. Если вы готовы следить за акциями, выбирать категории и соблюдать условия для бесплатного обслуживания — карта поможет оптимизировать расходы и даже немного заработать.

Если же вы предпочитаете простоту и не хотите вникать в детали, многие плюсы могут оказаться нерелевантными, а минусы — раздражающими. Всё зависит от ваших финансовых привычек.

Тем, кто решился, сейчас выгодный момент: новым клиентам банк дарит 1000 ₽ при выполнении условий.

Чтобы оформить карту по акции, заполните анкету на специальной странице банка

Больше интересных статей здесь: Банки.

Источник статьи: Стоит ли связываться?🤔 Плюсы и минусы дебетовой карты Тинькофф Блэк после 5 лет пользования.