Это руководство для заемщиков, стремящихся сократить финансовую нагрузку и быстрее избавиться от долгов. Мы детально разберем механизм перевода кредита из любого банка на карту Тинькофф, который позволяет на 4 месяца существенно снизить процентные платежи. Высвобожденные средства можно направить на досрочное погашение основного долга, что ускорит процесс полного расчета.

Схема работает, даже если у вас несколько кредитов в разных финансовых организациях, при условии, что все они оформлены на вас. Давайте рассмотрим процесс шаг за шагом.

Принцип работы перевода баланса

Алгоритм действий выглядит следующим образом:

1. Допустим, у вас есть действующий кредит в стороннем банке: например, на сумму 100 000 ₽ под 40% годовых. Вы оформляете кредитную карту «Тинькофф Платинум» с лимитом до 300 000 ₽. Курьер банка бесплатно привезет карту в удобное для вас место и время.

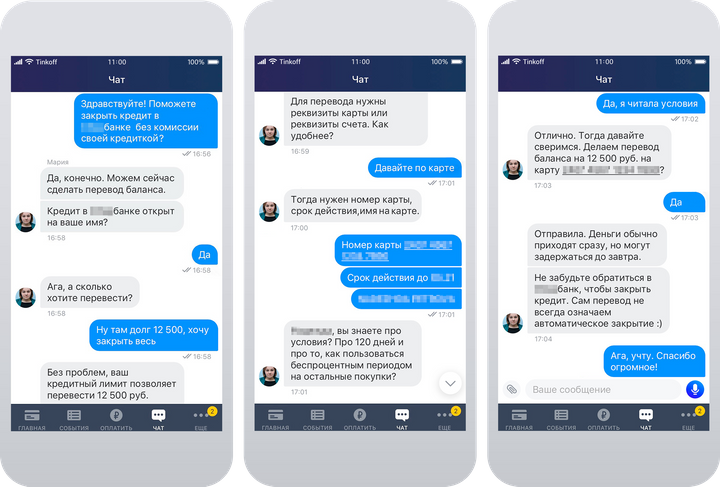

2. Вы связываетесь с Тинькофф (по телефону или через чат в мобильном приложении) и сообщаете о желании воспользоваться услугой «Перевод баланса». Для этого потребуются реквизиты вашего текущего кредита: название банка, ваши ФИО как владельца счета, номер счета или карты, а также сумма для перевода.

Если размер задолженности в другом банке превышает кредитный лимит в Тинькофф, вы можете доплатить разницу со своей дебетовой карты или перевести только часть долга.

3. Сотрудник банка осуществляет перевод средств с вашей новой кредитной карты по указанным реквизитам и активирует для этой суммы льготный (беспроцентный) период длительностью 120 дней. Переводы между банками обычно занимают не более суток. Вам останется лишь уточнить в своем старом банке факт полного погашения кредита.

На четыре месяца вы фактически освобождаетесь от выплаты процентов по основной сумме долга. Важно понимать, что некоторые сопутствующие платежи остаются: это годовое обслуживание карты (590 ₽), плата за SMS-информирование (59 ₽ в месяц) и, при желании, страховка (0,89% от задолженности в месяц). В совокупности за 120 дней эти расходы составят около 100 ₽.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Для сравнения: за тот же период по кредиту под 40% годовых на сумму 100 000 ₽ в другом банке было бы начислено порядка 10 000 ₽ процентов.Важные особенности, которые нужно учесть

1. Перевод средств для погашения стороннего кредита должен выполнять сотрудник банка. Если вы сделаете это самостоятельно через приложение или банкомат, система не распознает операцию как «Перевод баланса». В этом случае на переведенную сумму может быть начислена комиссия, и на нее не будет распространяться льготный период.

2. Будьте внимательны с расходами по карте. После перевода долга вы можете использовать карту «Тинькофф Платинум» для покупок в пределах свободного лимита. Однако важно помнить: льготный период в 120 дней действует только на сумму переведенного кредита. На новые покупки будет распространяться стандартный грейс-период до 55 дней. При внесении средств на карту они в первую очередь будут списываться в счет погашения переведенного долга, а не новых покупок.

Рассмотрим на примере: Антон перевел долг в 50 000 ₽. На эту сумму проценты не начисляются 120 дней. Затем он купил на эту же карту футболку за 1000 ₽. Через 55 дней после даты формирования выписки на сумму покупки (1000 ₽) банк начнет начислять проценты.

Если Антон пополнит карту на 1000 ₽, эти деньги автоматически зачтутся в счет основного переведенного долга, уменьшив его до 49 000 ₽. Но задолженность за футболку в 1000 ₽ останется, и по ней продолжат капать проценты.

Чтобы избежать процентов за покупки, Антону необходимо в течение 55-дневного грейс-периода погасить не только сумму переведенного кредита (50 000 ₽), но и все совершенные покупки (1000 ₽).

Вывод: если вы не хотите платить проценты за повседневные траты, сначала полностью закройте сумму переведенного кредита, и только потом новые покупки будут гаситься в рамках беспроцентного периода.

Гибкие условия погашения

Погашать переведенный кредит в течение 120 дней можно максимально удобным для вас способом: равными аннуитетными платежами, крупным единовременным взносом или мелкими частыми пополнениями.

Ключевое обязательство — своевременно вносить минимальный платеж, который обычно составляет около 8% от текущей задолженности.

Пополнить карту можно множеством способов без комиссии: банковским переводом по реквизитам, с карты любого другого банка, наличными в банкоматах Тинькофф или через обширную сеть партнеров, насчитывающую более 300 000 точек по всей России.

Поддержка 24/7

По любым вопросам, связанным с картой или переводом долга, вы можете обратиться в круглосуточную службу поддержки Тинькофф. Консультанты доступны без выходных в удобном для вас формате: через онлайн-чат или по бесплатному телефону. Вам не придется посещать отделения и собирать бумажные документы.

Ключевые преимущества карты Тинькофф Платинум

- Бесплатный выпуск и доставка карты курьером;

- Льготный период 0% на переведенный долг — 120 дней, далее ставка от 12% годовых;

- Кредитный лимит до 300 000 ₽;

- Пополнение без комиссии любым способом;

- До 55 дней беспроцентного периода на новые покупки;

- Возможность оформить рассрочку до 12 месяцев у партнеров банка;

- Программа кэшбэка баллами, которая возвращает до 30% от стоимости покупок в отдельных категориях.

В настоящее время действует специальное предложение: оформив карту по ссылке, вы получаете дополнительный год бесплатного обслуживания. Этого времени достаточно, чтобы в полной мере оценить все возможности продукта.

Больше полезных материалов о финансах: Банки.

Источник статьи: Как выгодно погасить кредит любого банка.