Кредитная карта — популярный и удобный финансовый инструмент, представленный практически в каждом банке. Однако широкий выбор часто усложняет принятие решения. Чтобы помочь вам определиться, я провела детальное сравнение двух востребованных продуктов: карты Platinum от Тинькофф и карты «100 дней без %» от Альфа-Банка. В этом обзоре я разберу условия, преимущества и недостатки каждой, а затем подведу итоги.

Источник фотографии: pixabay.com

Источник фотографии: pixabay.comКредитная карта Platinum от Тинькофф Банка: обзор условий

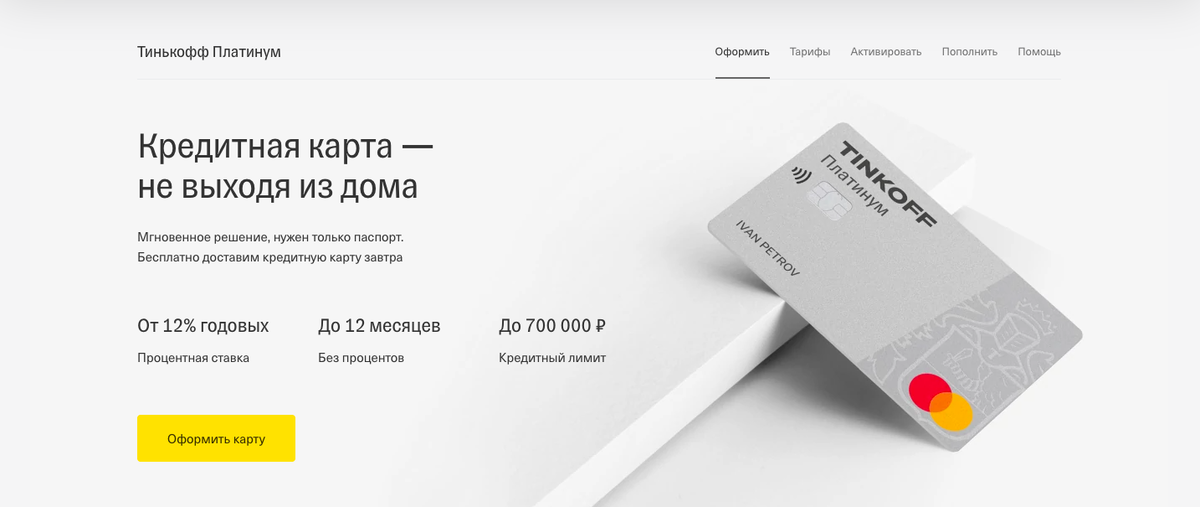

Тинькофф Platinum — это полностью онлайн-продукт, который можно оформить, не выходя из дома. Давайте рассмотрим ключевые аспекты: процесс получения, тарифы, а также сильные и слабые стороны.

Процесс оформления: простота и доступность

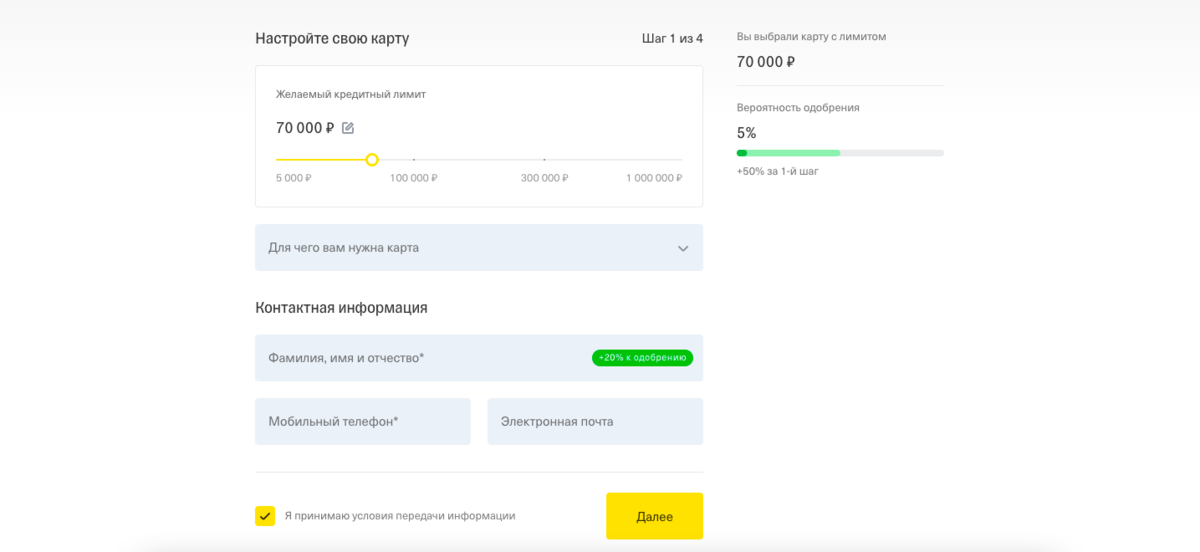

Тинькофф — цифровой банк, поэтому все этапы, от подачи заявки до подписания договора, проходят дистанционно. После онлайн-заполнения анкеты карту и документы доставляют курьером или почтой.

Скриншот сделан на сайте: tinkoff.ru

Скриншот сделан на сайте: tinkoff.ruТребования к заемщику демократичны:

✅ Гражданство РФ;

✅ Возраст от 18 до 69 лет;

✅ Наличие постоянной или временной регистрации.

📌 Ключевой момент: официальное трудоустройство и безупречная кредитная история не являются обязательными условиями, что повышает доступность продукта.

В анкете потребуется указать желаемый лимит, цель получения карты, личные данные (ФИО, телефон, email), а также информацию о доходах и занятости. Необходимо прикрепить фото паспорта.

🔥 Важно: не требуются справки о доходах, поручители или залог. Решение по заявке приходит в течение нескольких минут в виде SMS.

Тарифная сетка и основные условия

Карта предлагает гибкий льготный период, который зависит от цели использования средств: до 365 дней для покупок в рассрочку, 120 дней для рефинансирования и стандартные 55 дней для обычных операций.

Годовое обслуживание составляет 590 рублей. Действует программа кешбэка, которая может достигать 30%.

Другие важные параметры:

💎 Кредитный лимит: от 5 000 до 1 000 000 рублей.

💎 Процентная ставка: 12–29,9% годовых на покупки; 30–49,9% — на переводы и снятие наличных.

💎 Комиссия за снятие наличных: 2,9% + 290 рублей.

💎 Минимальный платеж: 8% от суммы задолженности.

💎 Дополнительные услуги: SMS-информирование — 59 руб./мес., страхование — 0,89% от долга.

❗ Совет: от платных услуг (страхование, SMS) можно отказаться, чтобы снизить общую переплату.

Плюсы и минусы карты Тинькофф Platinum

Главный недостаток продукта — относительно высокие процентные ставки, особенно для операций с наличными. Однако это компенсируется лояльностью банка и простотой оформления.

Скриншот сделан на сайте: tinkoff.ru

Скриншот сделан на сайте: tinkoff.ruПреимущества карты:

✅ Мгновенное онлайн-решение по заявке.

✅ Бесплатная курьерская доставка.

✅ Кешбэк до 30%.

✅ Пополнение и снятие наличных в любых банкоматах.

✅ Плата за обслуживание списывается только при активном использовании карты.

✅ Возможность получить карту только по паспорту, что актуально для клиентов без официального трудоустройства.

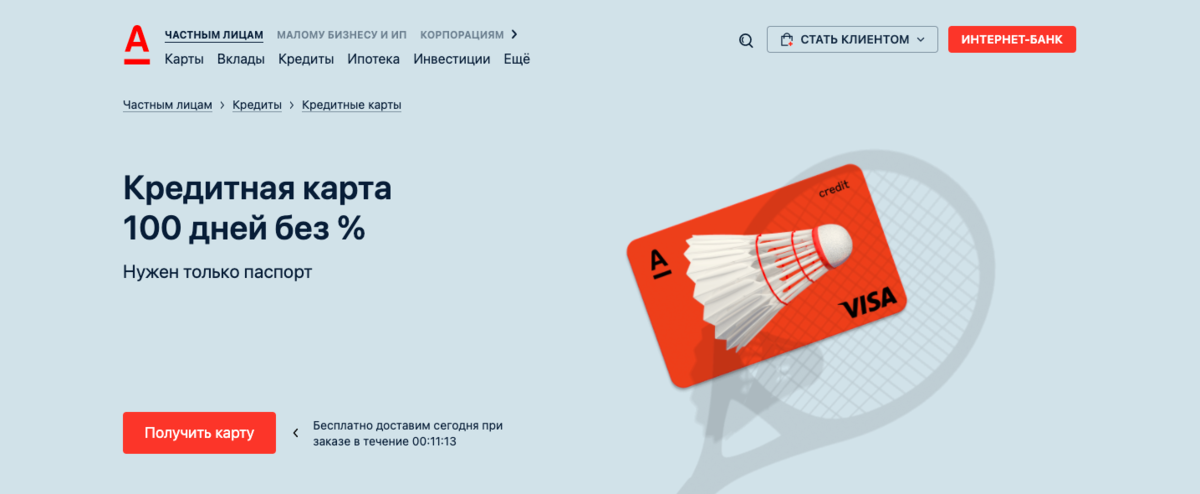

Кредитная карта «100 дней без %» от Альфа-Банка: детальный разбор

Предложение Альфа-Банка по некоторым параметрам выглядит привлекательнее, но требования к заемщикам здесь строже. Рассмотрим его подробнее.

Кто может получить карту и как это сделать

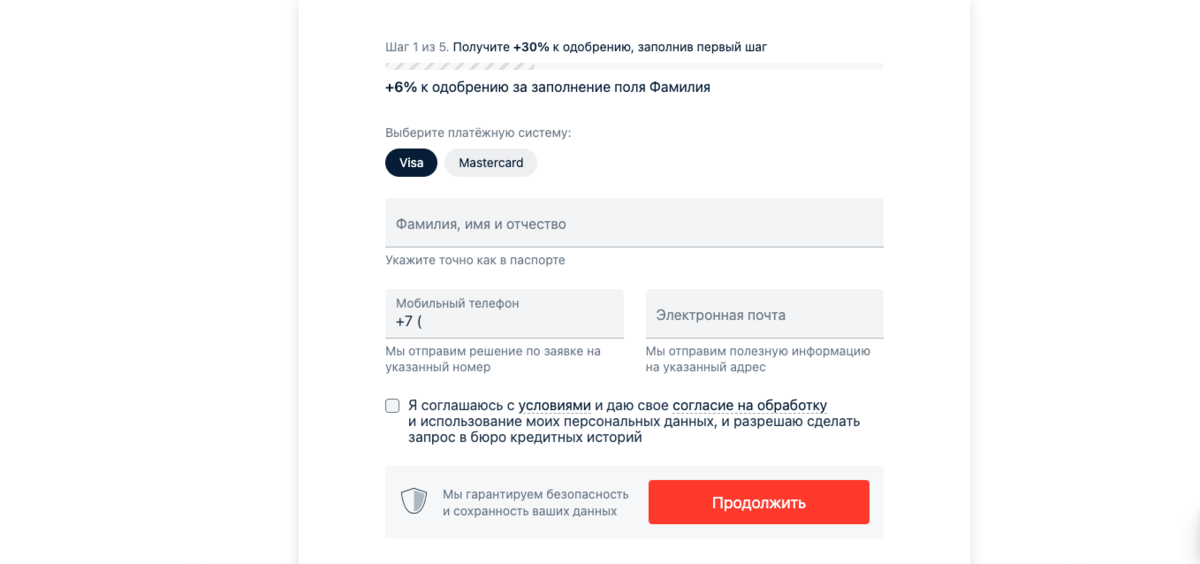

Альфа-Банк предъявляет к соискателям следующие требования:

📍 Гражданство РФ.

📍 Возраст от 18 лет.

📍 Официальное трудоустройство.

📍 Постоянная регистрация в России.

📍 Минимальный доход: от 9 000 руб. для Москвы и области, от 5 000 руб. для других регионов.

Скриншот сделан на сайте: alfabank.ru

Скриншот сделан на сайте: alfabank.ru❎ Важно! Клиентам с плохой или нулевой кредитной историей шансы на одобрение минимальны.

Лимит до 100 000 рублей можно получить по паспорту, а для больших сумм потребуется подтвердить доход.

Процесс начинается с онлайн-заявки, где нужно указать ФИО, контакты и выбрать платежную систему (Visa/Mastercard). Далее потребуется предоставить дополнительные данные и загрузить сканы документов. Решение приходит в SMS через 2-3 минуты. Забрать карту можно в отделении или оформить доставку.

Скриншот сделан на сайте: alfabank.ru

Скриншот сделан на сайте: alfabank.ruУсловия тарифов: что предлагает банк

Альфа-Банк предлагает три варианта карты «100 дней без %» (Standard, Gold, Platinum), отличающихся лимитом и стоимостью обслуживания. Разберем стандартный тариф:

💎 Льготный период: 100 дней.

💎 Кредитный лимит: от 10 000 до 500 000 рублей.

💎 Процентная ставка: от 11,99% до 39,99% годовых.

💎 Комиссия за снятие наличных: отсутствует при снятии до 50 000 рублей в месяц.

💎 Минимальный платеж: 5% от задолженности.

💎 Дополнительные услуги: SMS-информирование — 59 руб./мес., страхование.

Карты Gold и Platinum предлагают лимиты до 700 000 и 1 000 000 рублей соответственно, но с более высокой стоимостью годового обслуживания (2 990 и 5 490 рублей).

🚀 Полезно знать: по всем картам действует кешбэк до 30%, однако максимальный возврат часто привязан к покупкам у партнеров банка.

Сильные и слабые стороны предложения Альфа-Банка

Основной минус, по отзывам клиентов, — строгий отбор заемщиков. Банк тщательно проверяет данные и может отказать даже после предварительного одобрения.

Скриншот сделан на сайте: alfabank.ru

Скриншот сделан на сайте: alfabank.ruПреимущества карты «100 дней без %»:

✅ Быстрое рассмотрение заявки.

✅ Оформление по паспорту (для лимита до 100 000 руб.).

✅ Длительный льготный период — 100 дней.

✅ Отсутствие комиссии за снятие наличных (в пределах лимита).

✅ Кешбэк до 30%.

✅ Возможность получения карты в отделении банка.

✅ Конкурентные процентные ставки в нижнем диапазоне.

Сравнительный анализ: Тинькофф или Альфа-Банк?

Однозначно определить, какая карта лучше, сложно, так как у каждой есть свои выигрышные стороны. Тинькофф Platinum проще получить, а карта Альфа-Банка предлагает более выгодные ставки и условия для снятия наличных.

Источник фотографии: pixabay.com

Источник фотографии: pixabay.comОбщие черты для обоих продуктов:

📌 Полностью дистанционное оформление.

📌 Удобные мобильные приложения.

📌 Схожая стоимость обслуживания и SMS.

📌 Наличие программ кешбэка.

📌 Опция рефинансирования других кредитов.

📌 Разные способы пополнения и погашения.

Если сравнивать по ключевым финансовым параметрам — процентной ставке, комиссии за снятие наличных и продолжительности льготного периода — то карта Альфа-Банка выглядит более выгодной.

Однако Тинькофф выигрывает в лояльности и доступности. Более высокие ставки банк компенсирует меньшими требованиями к заемщикам, что повышает шансы на одобрение для широкого круга клиентов.

❗ Итоговые рекомендации:

При выборе между этими двумя картами советую обращать внимание не только на базовые условия (ставка, лимит), но и на дополнительные факторы:

✔ Актуальные акции и спецпредложения.

✔ Реальная величина и условия кешбэка.

✔ Длительность и правила расчета льготного периода.

✔ Условия для снятия наличных без комиссии.

Крайне важно оценить и требования банка к заемщику. Несоответствие им — самая частая причина отказа.

Таким образом, универсального ответа, что лучше — Тинькофф или Альфа-Банк, нет. Выбор зависит от вашей кредитной истории, цели оформления карты и финансовых привычек. Ориентируйтесь на свои потребности и возможности, чтобы принять взвешенное решение!

👍 Если этот обзор был вам полезен, ставьте лайк 🌝

💸 Подписывайтесь на раздел «ПроКредитки» и до встречи в следующих публикациях 👀

Больше интересных статей здесь: Банки.

Источник статьи: Разбираюсь, какая кредитная карта лучше: Тинькофф Банка или Альфа-Банка.