Автор: Сергей Гордейко,

главный эксперт компании ООО «РУСИПОТЕКА»,

разработчик ипотечной платформы ipoteka.global

Ипотечная телеграмма № 106. Ипотечная летопись. Июль 2022

От слова к слову

Латинское изречение

Июль 2022 года стал рекордным для ипотечного рынка: объем выданных кредитов достиг 341,6 млрд рублей, что на 35% превышает показатели июня. Несмотря на этот впечатляющий рост, общее отставание за семь месяцев все еще составляет около 30%. При этом ставки по кредитам практически вернулись к уровню начала года.

Особое внимание в аналитике уделяется льготным программам, доля которых в общем объеме выдачи остается незначительной. Месяц назад был отмечен парадокс: несмотря на беспрецедентную государственную поддержку, отдача от нее оказалась недостаточной. Теперь можно добавить — крайне незначительной.

Анализ рынка за июль 2022

В июле было выдано 91 591 кредит на общую сумму 341,58 млрд рублей. Это на 40% больше по количеству и на 35% по сумме, чем в предыдущем месяце.

Из них 26 599 кредитов (29% по количеству, 46,2% по сумме) были направлены на покупку новостроек, что составило 157,8 млрд рублей.

Обратите внимание: Какими салатами можно удивить на праздничном банкете. Делюсь личным опытом..

Интересно, что доля новостроек снизилась, а основной рост рынка пришелся на кредитование вторичного жилья.Общий кредитный портфель увеличился на 1,4% (против 0,7% в июне).

Средневзвешенная ставка по всем выданным кредитам составила 6,67%, что немного выше июньского показателя.

Для новостроек средняя ставка достигла рекордно низкого уровня в 3,73%.

Другие ключевые показатели

Средний размер ипотечного кредита в июле остался стабильным и составил 3,7 млн рублей.

Динамика и прогнозы

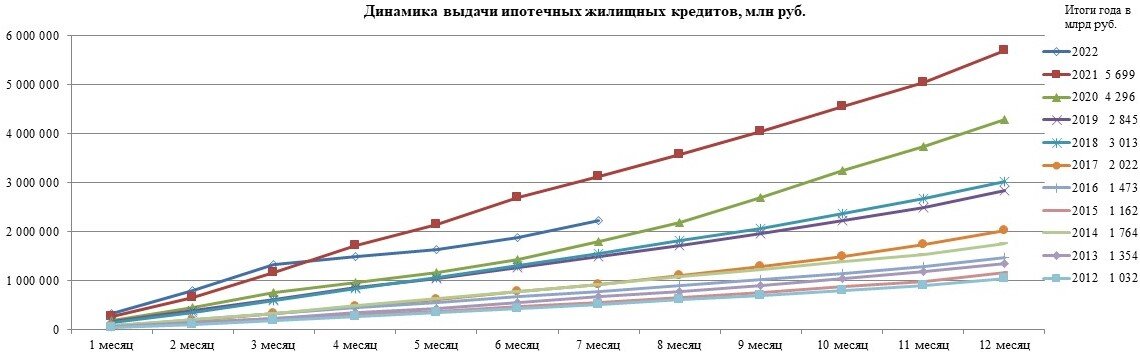

Анализ помесячной динамики объемов выдачи позволяет предположить, что годовой объем ипотечного кредитования может приблизиться к 5 трлн рублей. Даже если итоговый объем снизится на 15% по сравнению с предыдущим периодом, такой результат можно считать весьма успешным для рынка в текущих условиях.

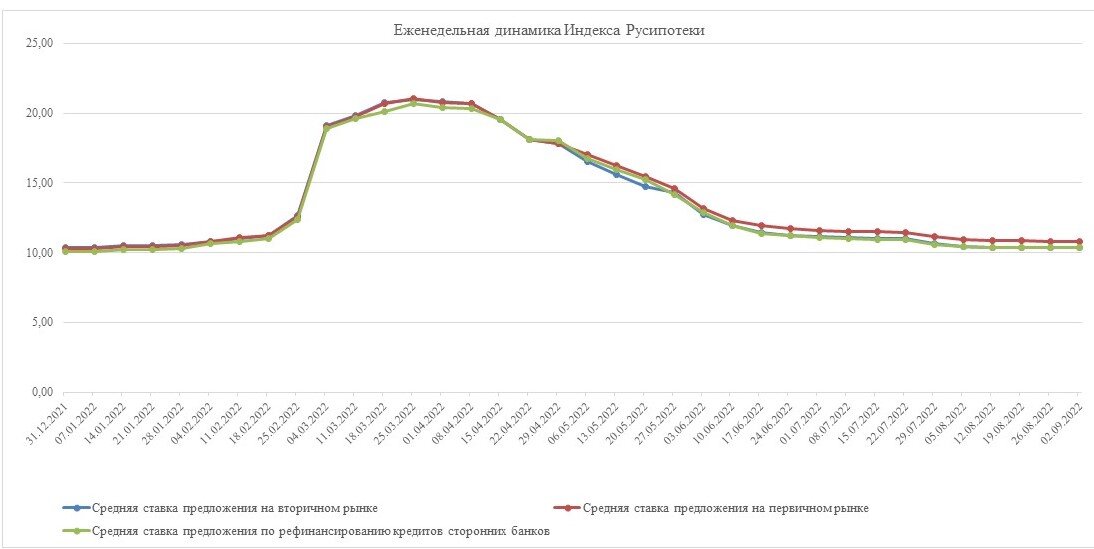

Ставки предложения: возврат к прошлогоднему уровню

Ставки, предлагаемые банками, практически вернулись к уровню конца 2021 года и стабилизировались. Возникает закономерный вопрос: почему рост объемов выдачи не привел к дальнейшему снижению ставок?

Эффективность льготных программ под вопросом

Отдельного рассмотрения заслуживают государственные льготные программы (семейная, для новостроек, дальневосточная). В июле с их помощью жилищную проблему решили лишь 1730 заемщиков.

Это составляет всего 1,89% от общей выдачи и 6,50% от кредитов на новостройки. Эти цифры опровергают распространенные заявления о том, что почти половина выдачи приходится на льготные программы. С апреля их влияние на ежемесячные объемы существенно снизилось.

Примечательно, что средняя ставка по кредитам на первичном рынке упала до 3,73%, в то время как рыночные ставки в июле составляли около 11%. По льготным программам средневзвешенная ставка была еще ниже — 3,34%, но их доля незначительна.

Объяснение простое: значительную часть кредитов с низкой ставкой субсидируют сами застройщики, предлагая условия даже выгоднее государственных. Это ставит под сомнение эффективность сосуществования двух систем субсидирования — государственной и коммерческой. Возникает резонный вопрос: не мешают ли они друг другу?

Складывается устойчивое впечатление, что льготные программы не оправдывают возложенных на них ожиданий по стимулированию рынка. В связи с этим автор приходит к выводу, что государственную льготную программу для приобретения новостроек, вероятно, пора закрывать, так как ее цели в значительной степени перекрываются рыночными механизмами.

#ипотека #кредиты #аналитика #банки #финансы

Больше интересных статей здесь: Банки.

Источник статьи: Сергей Гордейко: Льготная ипотека не дает ожидаемого эффекта, ее можно закрывать.