Накопление средств часто кажется сложной задачей, однако жизнь без финансовой подушки безопасности сопряжена с дискомфортом и стрессом. Хорошая новость в том, что даже при скромном бюджете можно найти ресурсы для сбережений. Умение находить скрытые финансовые резервы — это не только навык рационального управления деньгами, но и результат осознанного желания улучшить своё материальное положение.

Все описанные в статье способы были проверены на практике, а накопленные средства размещались на банковском вкладе. Это удобный инструмент: деньги не лежат дома, искушая к спонтанным тратам, а работают, принося небольшой, но стабильный доход. Даже на коротком промежутке времени депозит оказывается выгоднее хранения наличных, защищая сбережения от инфляции.

Используйте дополнительные возможности на основной работе

Премии и бонусы — это не повод для немедленных трат, а отличный шанс укрепить финансовое будущее. Вместо того чтобы спускать их в баре или на развлечения, направьте эти средства на депозит. К дополнительным доходам можно отнести стимулирующие выплаты, оплату сверхурочных, «тринадцатую зарплату» или компенсацию за неиспользованный отпуск.

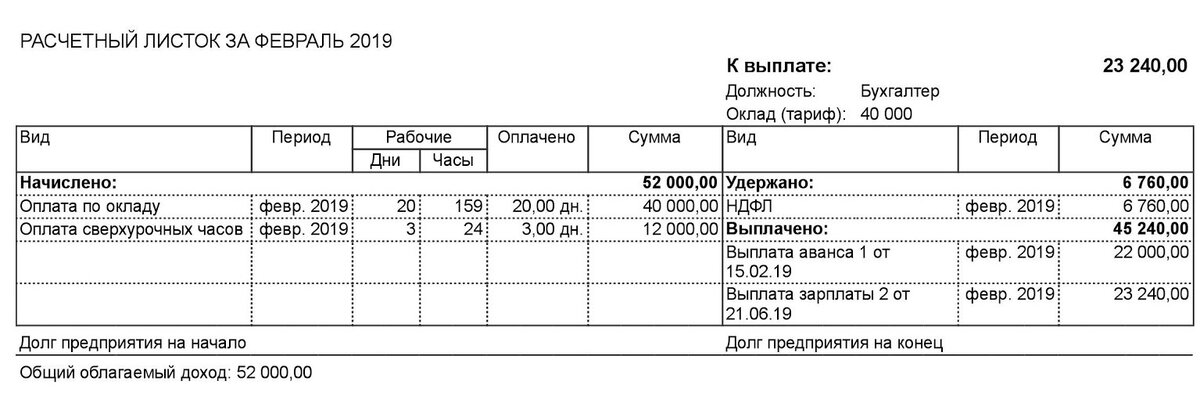

Рассмотрим конкретный пример: в феврале сотрудник трижды выходил на работу в выходные дни, которые оплачивались в двойном размере. При окладе в 40 000 рублей расчёты выглядят так:

Расчет оплаты сверхурочных часов

Обычная зарплата (после вычета НДФЛ): 34 800 ₽

Зарплата с учётом сверхурочных (после НДФЛ): 45 240 ₽

Незапланированный дополнительный доход составил: 10 440 ₽

Эту сумму можно положить на вклад под 5.5% годовых. За полгода она принесёт около 287 рублей процентов, увеличившись до 10 727 рублей. Таким образом, даже разовая подработка становится вкладом в будущее.

Монетизируйте своё хобби

Если вы уже занимаетесь творчеством или рукоделием — шитьём, вязанием, изготовлением сувениров — и иногда продаёте свои работы, не позволяйте выручке растворяться в повседневных расходах. Систематически откладывайте прибыль от хобби на отдельный счёт.

Пример: пошив интерьерных кукол

Мастер Вероника, находясь в декретном отпуске, шьёт зайцев. Себестоимость материалов для одной куклы — около 1500 рублей.

Интерьерные куклы

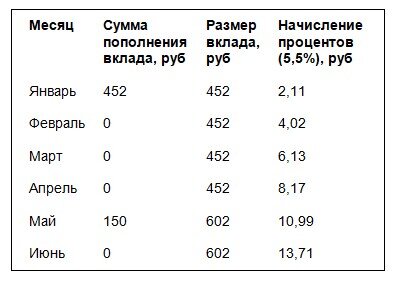

Продавая по одной кукле в месяц за 3000 рублей, за год можно выручить 36 000 рублей. После вычета затрат на материалы и обслуживание оборудования чистая прибыль составит примерно 18 000 рублей. Эту сумму, пусть и небольшими частями, можно регулярно переводить на депозит.

Пополнение вклада выручкой от продажи интерьерных кукол

Этот принцип работает для любого хобби: вязания, мыловарения, вышивки или даже нерегулярного копирайтинга.

Пример: роспись хной (мехенди)

Тренер по танцам Наталия освоила искусство мехенди и предлагает свои услуги для фотосессий и мероприятий.

Работа мехенди-мастера

Стоимость работы зависит от сложности узора и колеблется от 500 до 2000 рублей. Чистая прибыль с крупного заказа после оплаты материалов — около 1000 рублей. Выполняя один такой заказ в месяц и откладывая прибыль, за полгода можно накопить 6000 рублей.

Пополнение вклада выручкой от мехенди

Услуги, в отличие от производства товаров, часто требуют меньших первоначальных вложений в материалы, что делает их более рентабельными.

Заработок на отзывах

Написание отзывов о товарах и услугах на специализированных сайтах — ещё один доступный способ получить небольшой, но пассивный доход. Автор статьи, публикуя всего один отзыв в месяц, за год вывел 602 рубля.

Вывод заработка на сайте отзывов

Хотя многие тратят такие деньги на мелкие расходы (связь, интернет), их лучше направлять на пополнение вклада, чтобы они не терялись в общем потоке трат.

Пополнение вклада доходом от публикации отзывов

Преимущества этого способа:

- Требует минимум времени (около 30 минут в месяц).

- Деньги начисляются автоматически за просмотры.

- Не требует специальных навыков.

Важный нюанс: товары для обзора нужно приобретать самостоятельно. Чем дороже покупка (гаджеты, путешествия, косметика премиум-класса), тем больше потенциальный заработок на отзыве.

Продажа ненужных вещей с умом

Расхламление — это не только способ освободить пространство, но и возможность получить деньги для накоплений. Проявив креативность, можно продать вещи дороже и быстрее.

Например, после успешной сдачи экзамена в автошколе остаются учебники (ПДД и билеты). Вместо того чтобы выбросить их, можно предложить их новой группе учеников.

Исходные данные:

- Сборник ПДД — 50 ₽.

- Сборник билетов — 350 ₽.

План действий:

- Узнать у секретаря автошколы дату первого занятия новой группы.

- Прийти в назначенное время.

- Предложить учебники как «счастливые», от только что получившего права человека.

Результат: комплект был продан за 400 рублей, что почти равно его первоначальной стоимости.

Сама по себе эта сумма незначительна, но, положенная на вклад под 5.5% на полгода, она превратится в 410.91 рубля. Этот способ особенно эффективен в небольших городах, где купить специализированную литературу сложнее. Для жителей крупных городов больше подойдут онлайн-площадки вроде Авито или специализированные группы в соцсетях для продажи техники, книг и одежды.

Используйте налоговый вычет

Государство возвращает часть денег, потраченных на лечение, образование, покупку или ремонт жилья. Эти возвращенные средства — отличный ресурс для пополнения вклада.

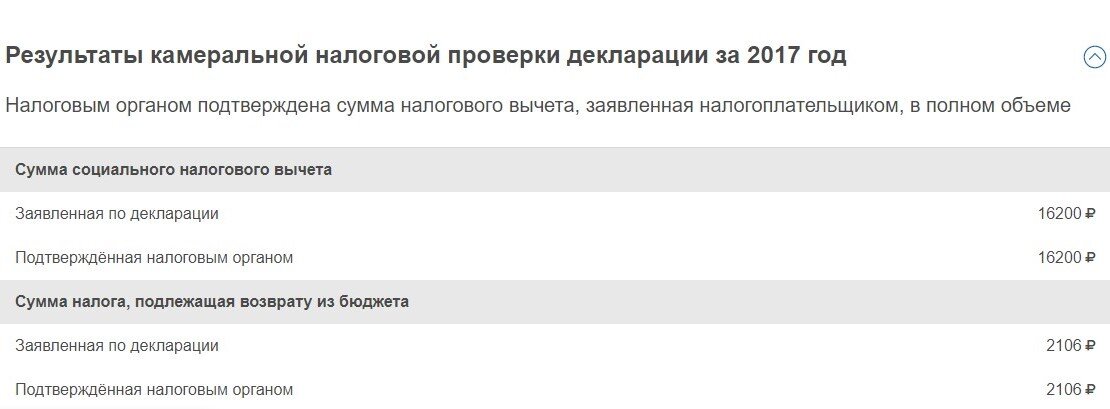

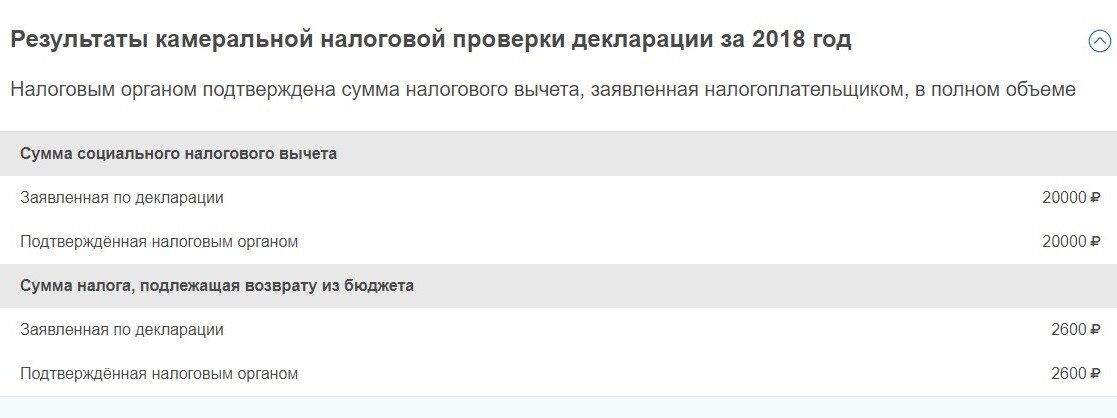

На примере автора: оплата курсов английского и визит к стоматологу принесли налоговый вычет в 4706 рублей.

Налоговая подтверждает сумму налогового вычета - 2106 руб.

Налоговая подтверждает сумму налогового вычета - 2600 руб.

Расчет вычета:

- Обучение в языковом центре (2017-2018 гг.): вычет 4342 руб.

- Стоматологические услуги (2018 г.): вычет 364 руб.

Итого: 4706 рублей. Если эту сумму положить на вклад под 5.5% на полгода, она вырастет до 4834 рублей. Подробную информацию о получении вычета можно найти на сайте ФНС.

Кешбэк как инструмент накопления

Программы возврата части потраченных денег (кешбэк) при онлайн-покупках — это не просто бонус, а реальные деньги, которые можно сберечь. Даже при неактивных покупках за год может накопиться ощутимая сумма.

Накоплена сумма с помощью кешбэк-сервиса

На скриншоте видно, как за год накопилось 685 рублей. Выводить такие мелкие суммы по отдельности нецелесообразно — они легко тратятся. Лучше накопить их, вывести одной суммой и положить на вклад. За полгода под 5.5% годовых 685 рублей превратятся в 703.68 рубля.

Разумное распоряжение денежными подарками

Деньги, подаренные на день рождения или другой праздник, часто сразу тратятся на само мероприятие. Более разумный подход — заранее планировать бюджет на праздник из текущих доходов или сбережений, а подаренные средства целиком отправлять на вклад. Это лучше, чем брать кредит на торжество, а потом возвращать его подаренными деньгами.

Системный контроль расходов и регулярные отчисления

Если текущие расходы съедают весь бюджет, необходимо ввести отдельную статью — «Пополнение вклада». Классическое правило «откладывать 10% дохода» подходит не всем, особенно при низких заработках. Эти 10% часто являются резервом на непредвиденные нужды, который вскоре приходится тратить.

Предлагается более гибкий и реалистичный подход к формированию накоплений из основного дохода:

- При доходе до 20 000 ₽ — 1-2%.

- При доходе 20 000 — 50 000 ₽ — 3-5%.

- При доходе свыше 50 000 ₽ — 6% и более.

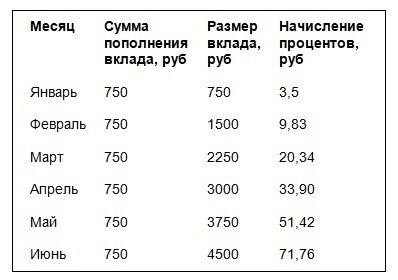

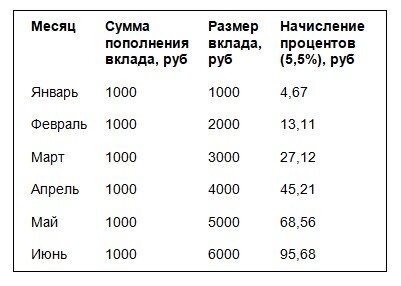

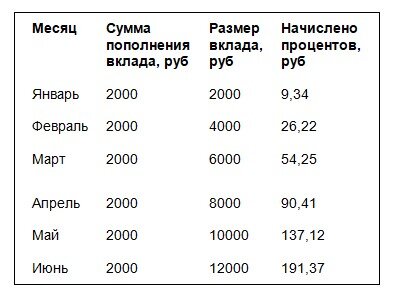

Для дохода в 40 000 рублей (5% = 2000 рублей) накопления за полгода будут выглядеть так:

Ежемесячное пополнение вклада частью основных доходов

Это небыстрый, но проверенный путь, который за полгода позволит накопить сумму, превышающую четверть месячного дохода.

Какой итог можно получить

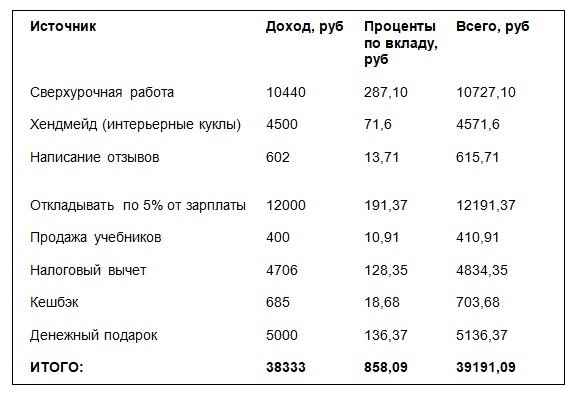

Объединив все описанные способы, за полгода можно накопить почти 40 000 рублей, включая начисленные проценты по вкладу.

Свод накоплений за 6 месяцев на вкладе под 5,5% годовых

На практике, следуя этим советам, автору удалось накопить более 45 000 рублей за 8 месяцев, несмотря на период увольнения и поиска новой работы.

Накопления на банковских вкладах

Ключевые выводы

- Банковские вклады — эффективный инструмент для создания финансовой подушки безопасности размером в 1-3 месячных бюджета за год.

- Пополнять вклад можно из самых разных источников: от прибыли с хобби и премий до налоговых вычетов, кешбэка и продажи ненужных вещей.

- Проценты по небольшим вкладам не сделают вас богатым, но помогут сохранить сбережения и частично защитить их от инфляции, дисциплинируя финансовое поведение.

Больше интересных статей здесь: Банки.

Источник статьи: Как накопить дополнительно 2 оклада за год - способы протестированы.