Приветствую всех читателей!

После обсуждения основ семейного бюджета логичным следующим шагом на пути к финансовой грамотности становится выбор банковского обслуживания. Эта тема особенно актуальна в свете новых возможностей на рынке.

Недавний разговор с подругой, которая активно интересуется финансовыми вопросами, стал для меня отправной точкой. Она рассказала, что хранит свои сбережения на вкладе в Сбербанке под скромные 3% годовых, считая этот банк самым надежным вариантом. Этот диалог заставил меня задуматься о том, сколько людей по привычке остаются с первым попавшимся банком, упуская более выгодные возможности.

С чего начинается финансовый путь

Для многих знакомство с банковскими услугами начинается с зарплатной карты, которую предлагает работодатель. Поскольку Сбербанк является лидером по количеству клиентов в России, именно его продукты часто становятся первыми для многих россиян.

Мой личный опыт схож: в 2007 году я стал клиентом Сбербанка, потому что университет перечислял стипендию только на его карты, а в 2011 году на работе оформили зарплатную карту — снова Сбербанк.

Однако со временем ситуация изменилась. Сегодня у меня осталась только одна карта Сбербанка для переводов клиентам этого банка. Основным банком для меня стал «Открытие», а «Тинькофф» выполняет роль надежного помощника.

Переломный момент: знакомство с альтернативами

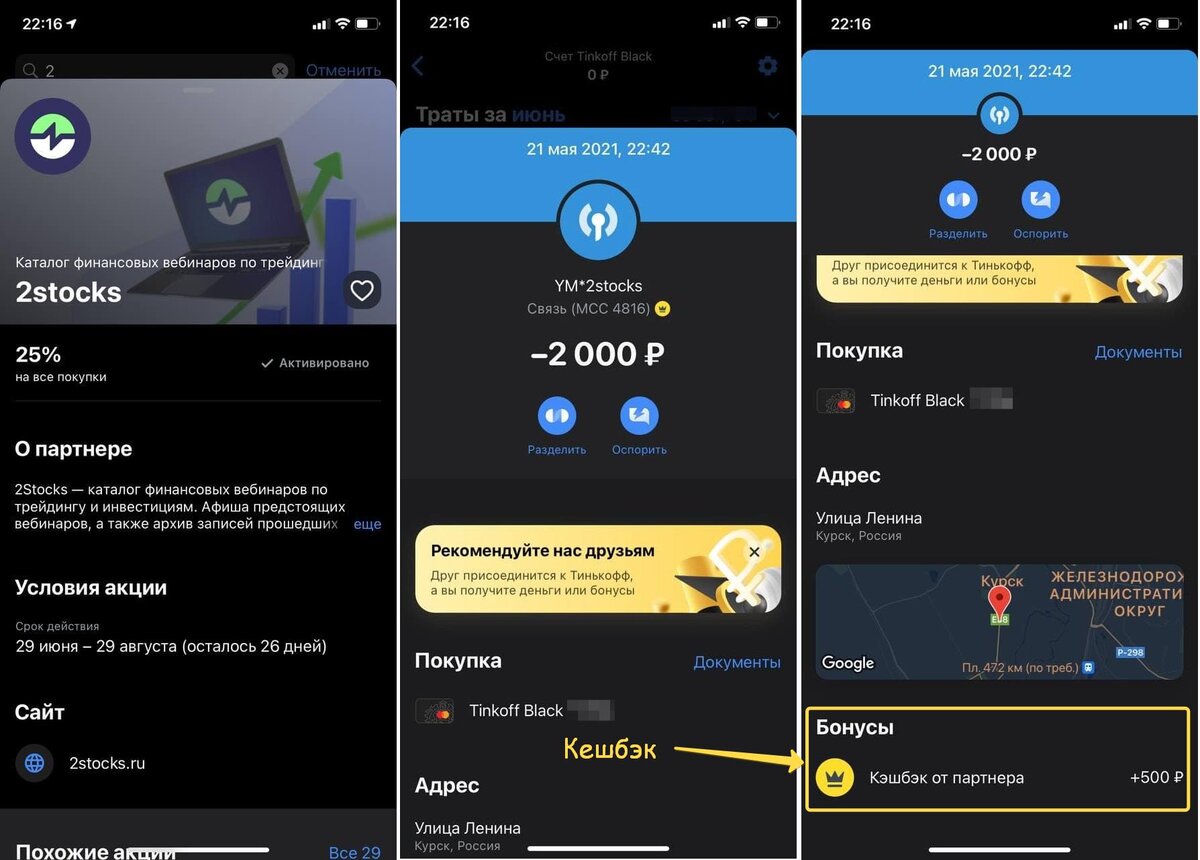

Я долго пользовался услугами Сбербанка, пока во время встречи с другом в кафе не произошел показательный случай. Он настоял на оплате счета своей картой «Тинькофф», объяснив это повышенным кешбэком в 5% в категории «кафе».

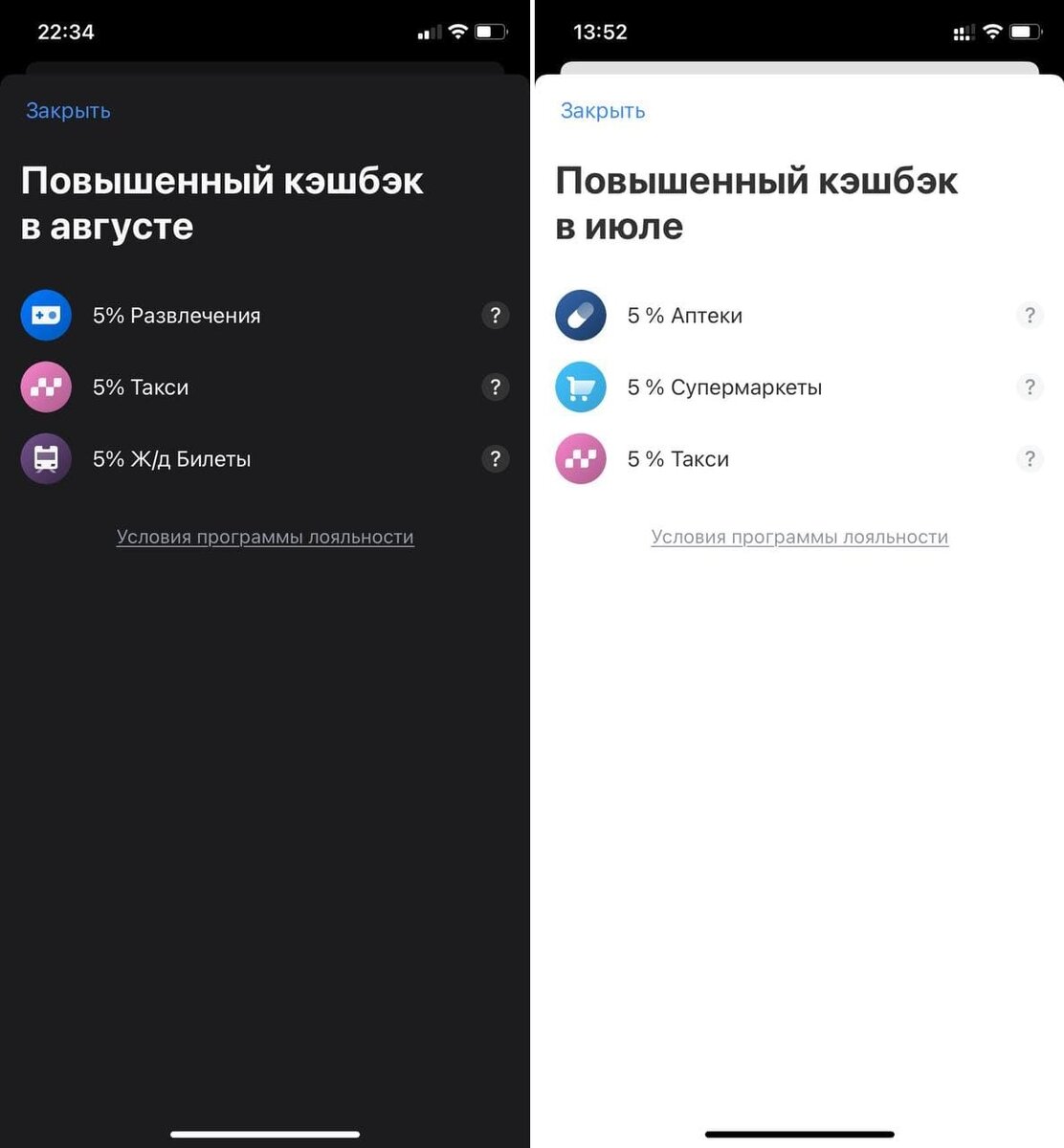

Это заинтересовало меня, и я начал расспрашивать о деталях. Друг рассказал о кешбэках на разные категории и проценте на остаток — возможностях, которых у Сбербанка либо нет, либо они значительно скромнее. Например, программа «Спасибо» предлагала лишь 0,5% возврата баллами, которые можно потратить только у партнеров банка.

Изучив тариф карты «Тинькофф Black», я решил оформить ее. Первое, что поразило, — скорость обслуживания: курьер доставил карту на дом уже через три дня после заявки. Для сравнения, в Сбербанке нужно лично посетить отделение дважды, выстоять очередь и ждать выпуска карты до двух недель.

Начав пользоваться картой, я оценил ее преимущества:

- Кешбэк. Базовый возврат 1% и повышенный — до 30% на выбранные категории. Выплаты производятся рублями ежемесячно, что удобнее баллов «Спасибо».

- Процент на остаток. В 2021 году на остаток на карте начислялось 4% годовых (на момент оформления — 6%). Это отличная альтернатива вкладам.

- Снятие наличных. Возможность снимать деньги в банкоматах любых банков без привязки к конкретной сети.

- Межбанковские переводы. Бесплатные и безлимитные переводы на счета других банков, что избавляет от необходимости платить комиссии.

- Высокие ставки по вкладам. Условия по вкладам часто выгоднее, чем у Сбербанка.

- Качественный сервис. Быстрое решение проблем: например, при неисправности карты курьер доставил новую уже через три дня.

- Спокойствие. Отсутствие средств на карте Сбербанка избавляет от беспокойства о мошеннических звонках «от службы безопасности».

Следующий шаг: переход на «Открытие»

Открыв ИИС у «Открытие Брокер», я заинтересовался их картой Opencard, особенно ее премиальными возможностями. При активах свыше 2 миллионов рублей (включая брокерские счета) доступен статус «премиум», который я оформил.

Преимущества карты «Открытие» по сравнению с «Тинькофф»:

- Бесплатное обслуживание. Отсутствие абонентской платы и платных SMS-уведомлений.

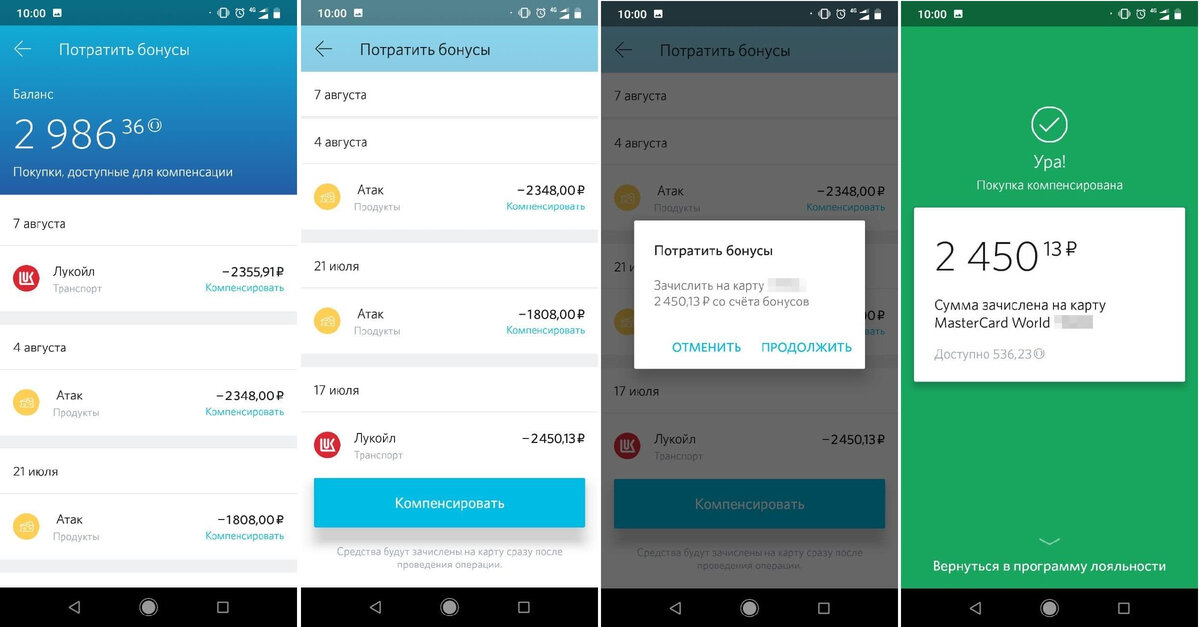

- Повышенный кешбэк. Для премиум-клиентов — 3% на все покупки (ранее было 4%). Бонусы можно конвертировать в рубли.

- Снятие наличных. Без лимитов в банкоматах любых банков.

- Межбанковские переводы. Бесплатные и безлимитные.

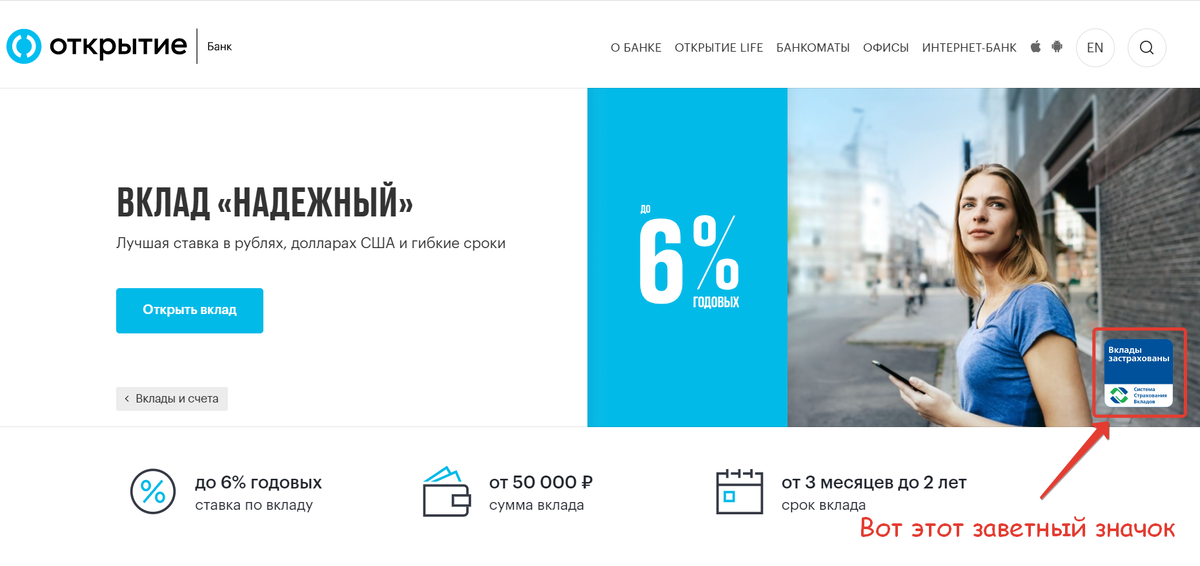

Хотя на карте нет процента на остаток, этот недостаток компенсируется счетом «Моя копилка» с доходностью 4,5–4,7% годовых.

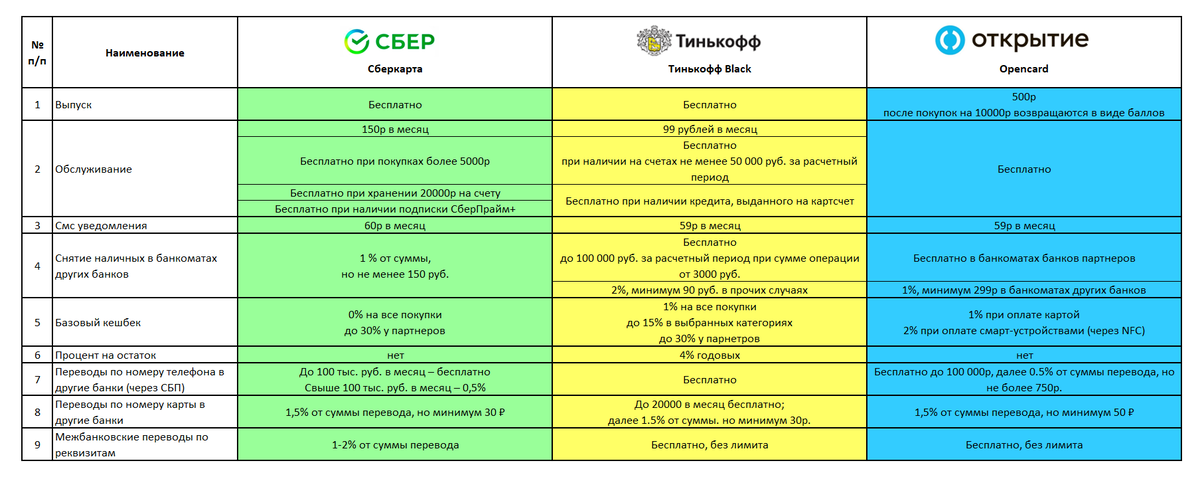

Для наглядности я подготовил таблицу сравнения базовых возможностей карт Сбербанка, «Тинькофф» и «Открытия»:

Вопрос надежности: стоит ли бояться?

Многие, рассматривая альтернативы Сбербанку, выражают опасения: «Сбербанк — самый надежный банк. Я хочу, чтобы мои деньги были в безопасности».

Важно понимать, что с 2004 года в России действует система страхования вкладов (ССВ). Банки, входящие в эту систему, гарантируют возврат средств до 1,4 миллиона рублей в случае банкротства. И Сбербанк, и его конкуренты являются участниками ССВ.

Таким образом, если банк входит в ССВ, ваши средства защищены государством. В случае кризиса, затрагивающего всю финансовую систему, риски будут одинаковыми для всех банков.

Итоги: почему стоит рассматривать альтернативы

Отказ от более выгодных условий других банков из-за страха или привычки напоминает ситуацию, где один игрок не хочет проиграть, а другой — хочет победить. Как клиенты, мы должны искать возможности для экономии и дополнительного дохода.

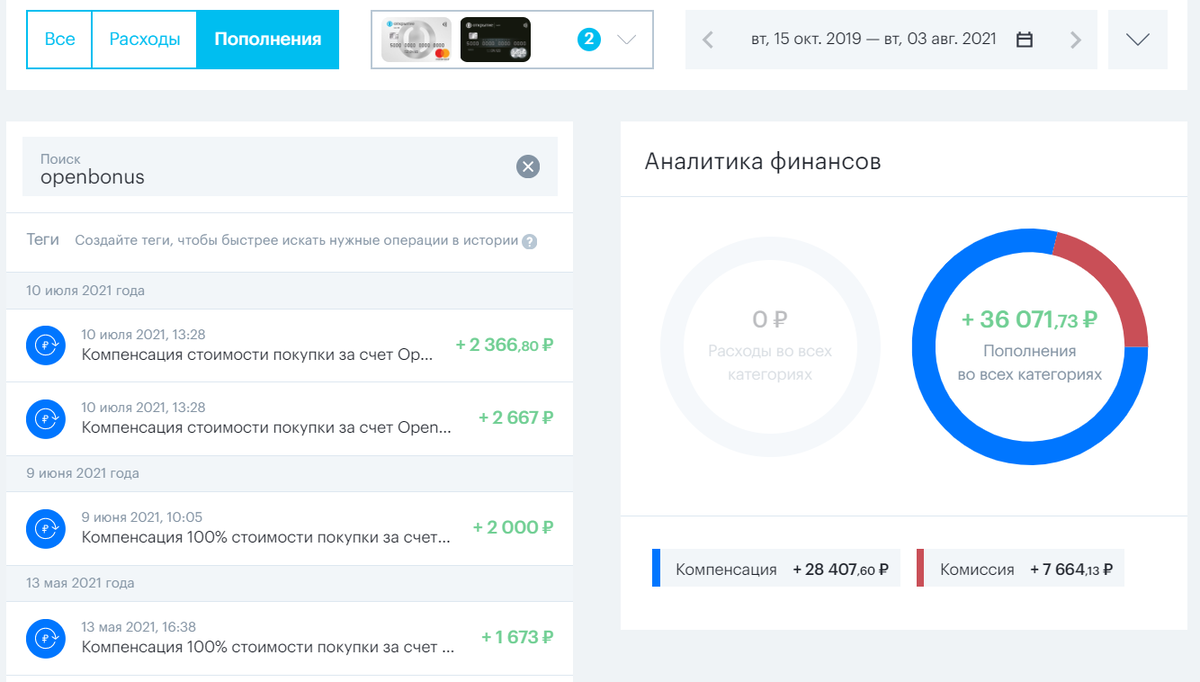

Например, за два года использования карты «Открытие» я получил 36 тысяч рублей кешбэка. Для сравнения, с картой Сбербанка эта сумма составила бы всего 4,5 тысячи баллов «Спасибо».

Даже если вы не готовы полностью отказаться от Сбербанка, попробуйте использовать карты других банков для части расходов. Небольшая ежемесячная выгода со временем превращается в значительную сумму.

Бонусы для читателей

Если вы решите оформить карту «Тинькофф» по моей ссылке, получите 3 месяца бесплатного обслуживания. Этого достаточно, чтобы оценить ее преимущества.

Для тех, кто выберет «Открытие», по ссылке доступен бонус в 500 рублей. Это отличный старт для накопления баллов.

Оформляя карты по этим ссылкам, вы также поддержите мой блог, что позволит мне продолжать создавать полезный контент.

Изучайте возможности, считайте выгоду и делайте осознанный выбор!