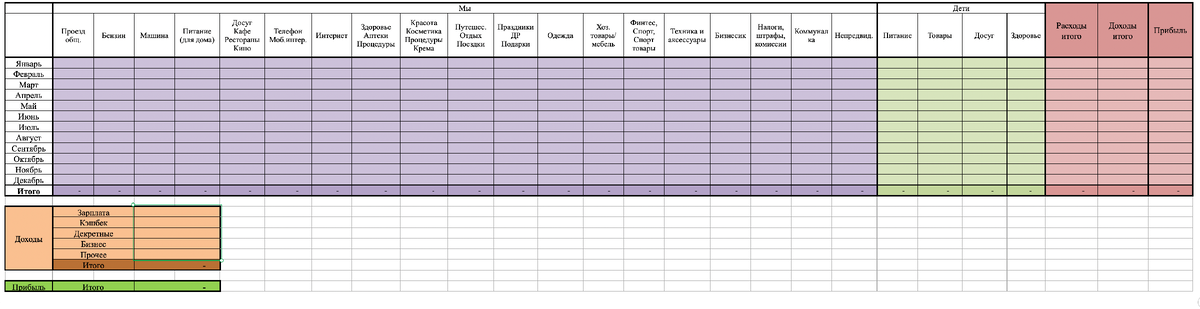

Овердрафт — это банковский сервис, который позволяет тратить больше средств, чем есть на счете. Изначально он был доступен только для бизнеса, но сегодня стал популярным инструментом и для физических лиц. В этой статье мы подробно разберем, что такое овердрафт, чем он отличается от других кредитных продуктов, как его оформить и грамотно использовать.

Источник фотографии: pixabay.com

Источник фотографии: pixabay.comЧто такое овердрафт простыми словами

Если говорить простыми словами, овердрафт — это возможность совершить покупку или оплату, даже если на вашей карте недостаточно собственных средств. Банк как бы «доложит» недостающую сумму в рамках установленного лимита, и вы сможете завершить операцию.

☝Наглядный пример: на вашей карте лежит 1 000 рублей, а вам нужно купить технику за 1 300 рублей. При подключенном овердрафте платеж пройдет. Вы получите товар, а банку будете должны 300 рублей плюс проценты за пользование этими деньгами.

Хотя овердрафт внешне похож на кредитную карту, это разные продукты. Ключевое отличие в том, что задолженность по овердрафту автоматически и полностью гасится при первом же поступлении денег на счет (например, при зачислении зарплаты). Кроме того, овердрафт можно подключить не только к кредитной, но и к обычной дебетовой карте.

Основные виды овердрафта

Для физических лиц банки предлагают овердрафт, главным условием для получения которого является регулярное пополнение счета (например, зачисление зарплаты). Лимит обычно составляет 50-70% от вашего ежемесячного дохода. Существует два основных типа этой услуги.

Разрешенный (плановый) овердрафт

Это основной вид услуги, который вы оформляете в банке. Вам устанавливается четкий лимит, в рамках которого вы можете тратить заемные средства. Например, при лимите в 10 000 рублей вы можете использовать именно эту сумму.

💥 Важно: как правило, средствами овердрафта можно расплачиваться только безналично. Обналичить их или перевести на другой счет чаще всего нельзя.

Источник фотографии: unsplash.com

Источник фотографии: unsplash.comНеразрешенный (технический) овердрафт

Это ситуация, когда расходы со счета превысили не только ваш баланс, но и установленный лимит разрешенного овердрафта. Это может произойти из-за списания скрытой комиссии, конвертации валюты при оплате за рубежом или действий судебных приставов.

🔥 Внимание! Технический овердрафт почти всегда ведет к штрафам и повышенным процентным ставкам, поэтому его важно избегать.

Чем овердрафт отличается от других кредитных продуктов

Овердрафт — это краткосрочный и быстро погашаемый кредит, что делает его безопасным для банка. Однако по условиям он часто проигрывает другим продуктам.

Сравнение с потребительским кредитом

Источник фотографии: pexels.com

Источник фотографии: pexels.comОсновные различия:

📌 Срок: Кредит выдается на годы (1-5 лет), овердрафт — на короткий период (обычно от 30 до 180 дней).

📌 Ставка: По кредиту ставка часто ниже (10-20% годовых), по овердрафту — выше (20-25% и более).

📌 Сумма: Лимит овердрафта редко превышает месячный доход, а кредит может быть в разы больше.

📌 Погашение: Кредит требует ежемесячного самостоятельного взноса, овердрафт гасится автоматически при поступлении денег на счет.

Главные плюсы овердрафта — простота оформления и отсутствие необходимости следить за графиком платежей.

Сравнение с кредитной картой

Источник фотографии: pixabay.com

Источник фотографии: pixabay.comОвердрафт можно подключить к уже имеющейся карте (как дебетовой, так и кредитной), что очень удобно. Основные отличия от классической кредитки:

• Способ погашения: Долг по овердрафту списывается сразу всей суммой при зачислении средств, а по кредитной карте вы можете вносить минимальный платеж.

• Сумма: Лимит овердрафта, как правило, меньше.

• Ставка: Часто ставка по овердрафту выше, но так как деньги занимаются на короткий срок, общая переплата может быть небольшой. Некоторые банки предлагают льготный период для овердрафта.

Условия и порядок получения овердрафта

Типичные условия в банках:

✅ Срок договора: 1-2 года (обслуживания).

✅ Срок возврата долга: 1-6 месяцев (после использования).

✅ Процентная ставка: В среднем 22% годовых.

✅ Лимит: 50-70% от ежемесячного дохода.

Источник фотографии: pexels.com

Источник фотографии: pexels.comТребования к заемщику

Стандартные требования банков:

✔ Возраст от 21 года (иногда от 18).

✔ Гражданство РФ.

✔ Постоянная регистрация в регионе присутствия банка.

✔ Хорошая кредитная история.

✔ Стабильный доход и трудовой стаж (обычно от 6 месяцев).

Необходимые документы

Для подключения к существующей карте чаще всего нужен только паспорт. Банк сам проверит вашу кредитную историю. Если вы оформляете карту с овердрафтом в новом банке, дополнительно может потребоваться справка о доходах (форма 2-НДФЛ). Сегодня многие банки позволяют оформить услугу онлайн, загрузив сканы документов.

Как грамотно пользоваться овердрафтом

Источник фотографии: pexels.com

Источник фотографии: pexels.comПомимо процентов за пользование деньгами, переплату могут формировать:

❌ Плата за обслуживание карты.

❌ Комиссия за подключение овердрафта (около 1% от лимита).

❌ Штрафы за просрочку и технический овердрафт.

Погашение происходит автоматически в день поступления средств на счет. Чтобы избежать лишних трат, следуйте простым правилам:

✅ Не используйте весь лимит до нуля, оставляйте небольшой буфер.

✅ Контролируйте автоматические списания (подписки, коммунальные платежи).

✅ Регулярно проверяйте баланс через мобильный банк.

✅ Уточняйте комиссии за операции, особенно за границей.

Источник фотографии: pexels.com

Источник фотографии: pexels.comБанки, предлагающие овердрафт

Услугу предоставляют большинство крупных банков: Сбербанк, Альфа-Банк, Тинькофф, ВТБ, Райффайзенбанк, Открытие и другие.

Рассмотрим условия на примере Сбербанка:

- Лимит: от 1 000 до 30 000 руб.

- Срок договора: 12 месяцев.

- Погашение: в течение 1 месяца.

- Ставка: 18% годовых (для технического овердрафта — 36%).

Плюсы и минусы овердрафта: итоги

Преимущества: Простота оформления и использования, минимальный риск просрочки (долг списывается автоматически), проценты начисляются только за дни фактического использования средств.

Недостатки: Небольшой лимит, короткий срок кредитования, высокие штрафы за технический овердрафт, процентная ставка часто выше, чем по потребительским кредитам.

🔥 Итог: Овердрафт — это удобный финансовый инструмент для решения сиюминутных проблем, когда до зарплаты еще далеко. Он не подходит для крупных долгосрочных покупок, но может выручить в непредвиденной ситуации. Выбирая овердрафт, обращайте внимание не только на ставку и лимит, но и на дополнительные возможности: наличие льготного периода, кешбэка и удобство сервиса.

Если у вас остались вопросы — задавайте их в комментариях!

Больше интересных статей здесь: Банки.

Источник статьи: Овердрафт | Рассказываю, что это такое, чем он отличается от кредита и кредитной карты, как его оформить и использовать.