Здравствуйте, уважаемые читатели Дзена!

Продолжение истории с кредитом

В этой части я хочу поделиться своим опытом взаимодействия с Тинькофф банком, который стал очередным этапом в моих попытках оформить небольшой заём. Хочу сразу оговориться: телефонные разговоры я не записывал, поэтому подтвердить свои слова аудиозаписями или документами не могу. Если это вызывает у вас недоверие, дальнейшее чтение может быть бессмысленным. Однако моя цель — не обмануть, а предупредить других о возможных подводных камнях и важности фиксации всех договорённостей. Всё написанное ниже — это моё личное мнение и субъективная оценка событий.

Эта история наглядно демонстрирует, к чему может привести излишняя доверчивость и вера на слово, а также как банки могут не сдерживать свои обещания.

Первые переговоры и "уникальное" предложение

Как и в другие финансовые организации, я отправил заявку на кредит в Тинькофф. Обратная связь была оперативной, но первоначальные условия меня не устроили. На тот момент у меня уже было два предложения от Сбербанка: одно — в ответ на мою заявку под 18.7%, а позже появилось и «специальное» предложение от самого банка под 15.9%. Сейчас, оглядываясь назад, я понимаю, что, возможно, стоило согласиться на 15.9%. Это было самое выгодное из гарантированно одобренных предложений, к тому же процесс полностью онлайн идеально подходит интровертам вроде меня: не нужно никуда ехать, страховки легко отключаются, не влияя на ставку, а параметры кредита гибко настраиваются.

Первоначальное предложение Тинькофф было около 17%. Я взял паузу, попросил перезвонить через день, и как раз в этот момент получил то самое выгодное предложение от Сбера. Когда менеджер Тинькофф перезвонил, я честно сказал, что у меня есть более интересный вариант, и вежливо отказался.

Каково же было моё удивление, когда буквально через час мне снова позвонили из Тинькофф и заявили, что для меня подготовили эксклюзивное предложение — кредит под 14%! «Надо же, — подумал я, — вот это поворот!» Естественно, я дал согласие.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Мы договорились о встрече с представителем банка через несколько дней. В ходе разговора я уточнил вопрос страховки, и мне заверили, что её наличие или отсутствие никак не повлияет на одобренную процентную ставку. Всё казалось идеальным.Неожиданный сюрприз в личном кабинете

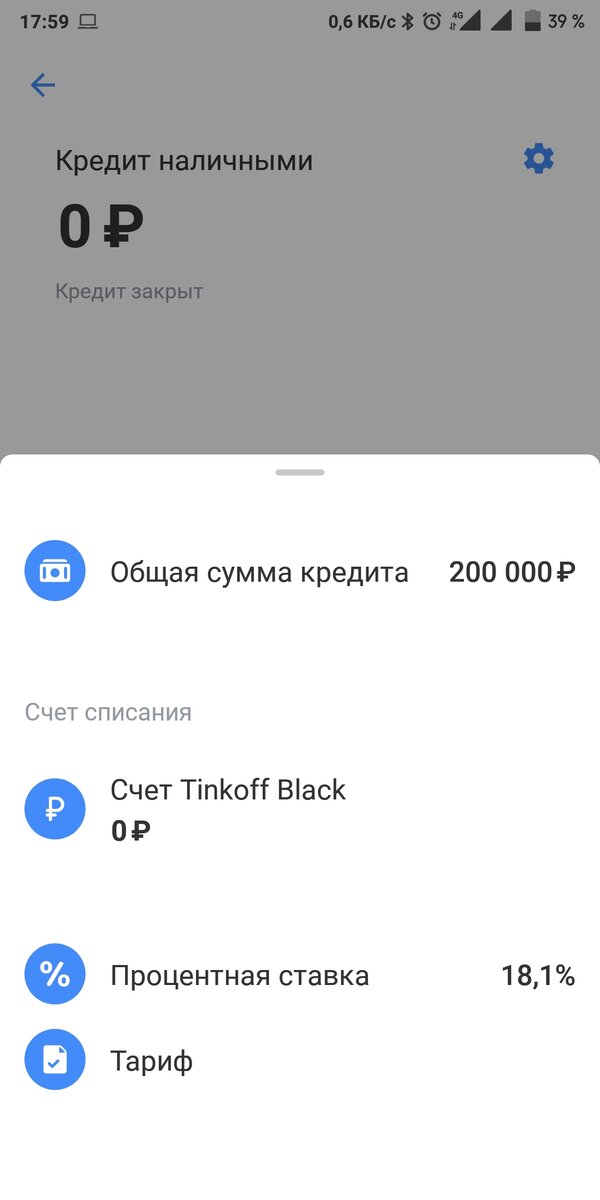

На следующий день я зашёл в онлайн-банк Тинькофф и увидел, что кредит на 200 000 рублей уже одобрен. «Отлично, — подумал я, — везут те самые 14%». Однако реальность оказалась иной.

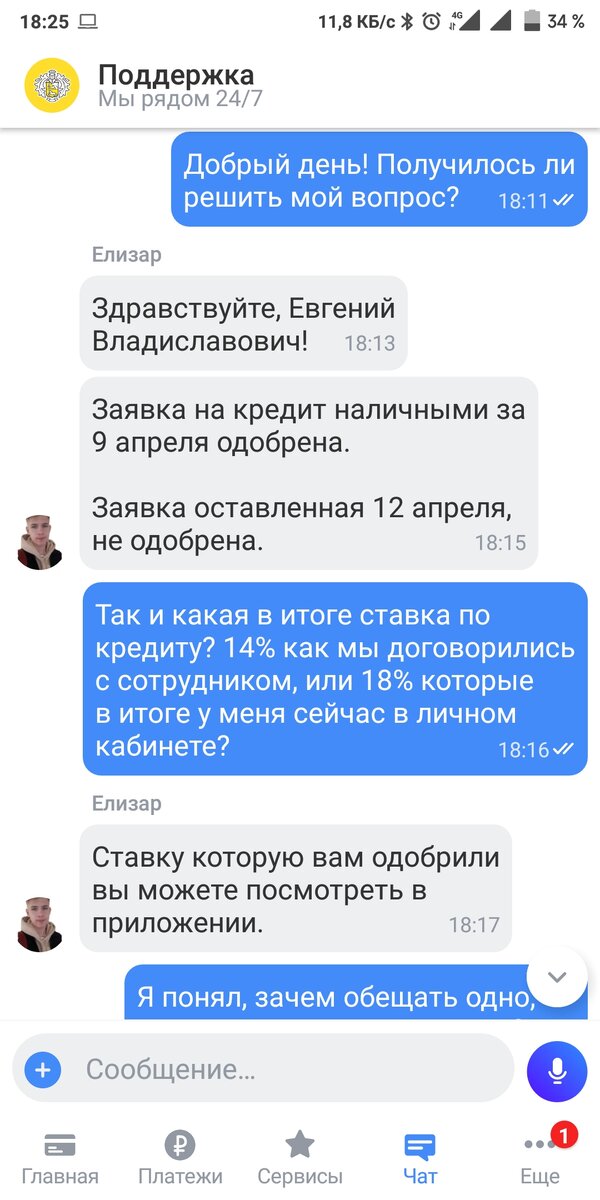

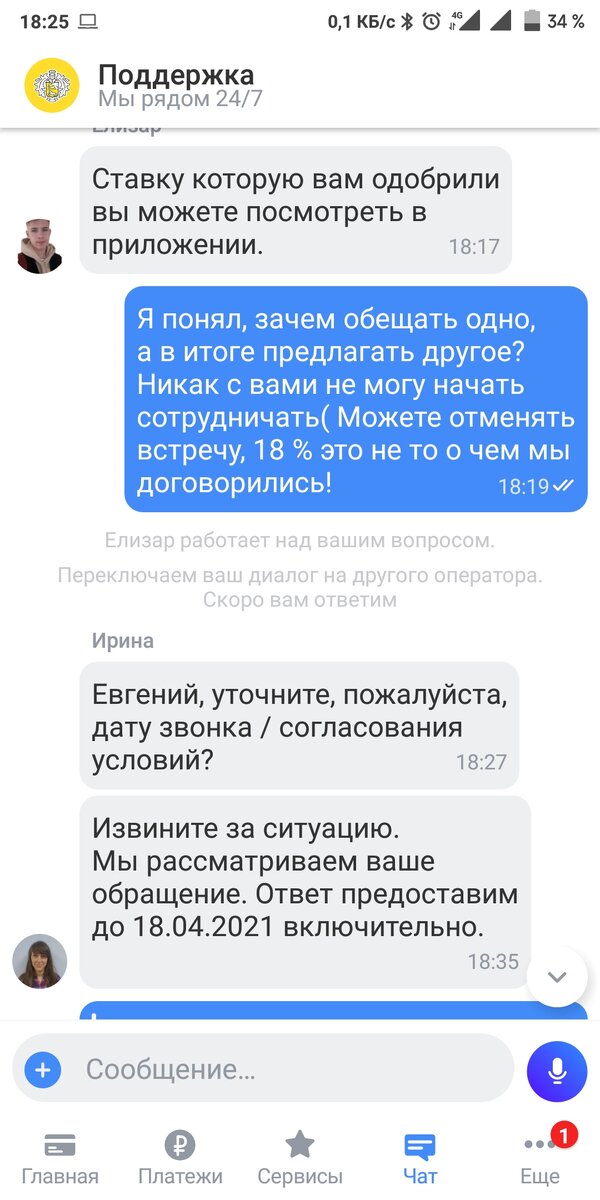

В документах фигурировала совершенно другая, более высокая процентная ставка. «Приехали, — мелькнула мысль. — Договаривались об одном, а на деле получается другое».

Мне стало обидно, и я в очередной раз пожалел, что не включил запись телефонных разговоров. Дорогой читатель, если вы не склонны слепо верить на слово, возможно, на этом стоит остановиться. Дальнейший мой спор с банком будет основан исключительно на моих словах. Поверьте, у меня не было и нет ни малейшего желания что-то выдумывать или хитрить. Я человек простой: услышал обещание от сотрудника банка (а не от первого встречного), поверил и согласился.

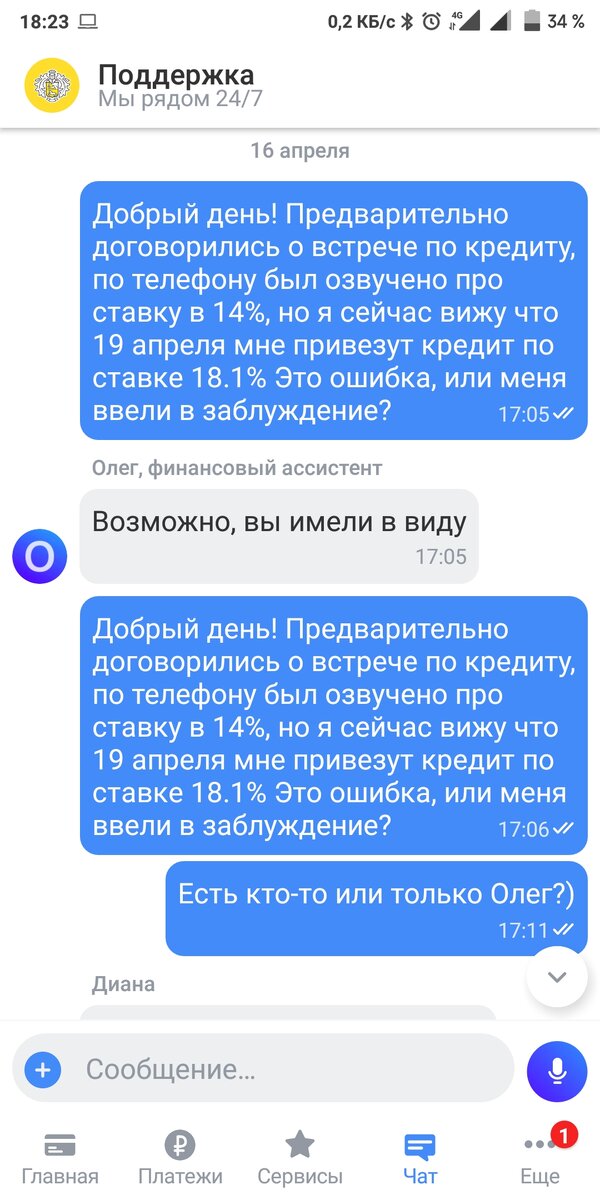

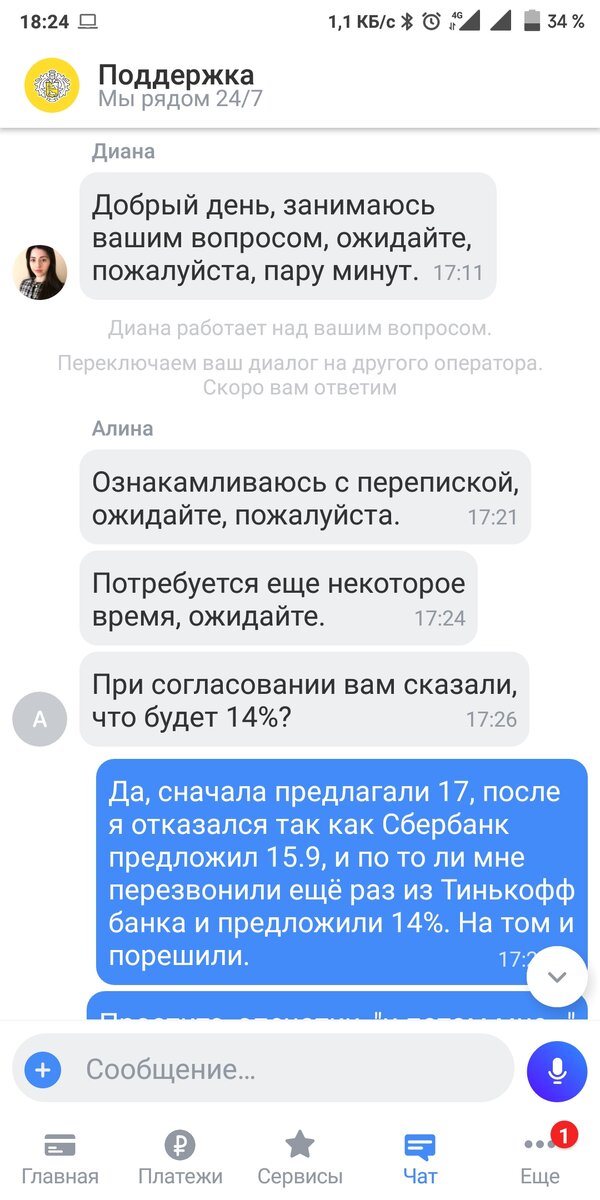

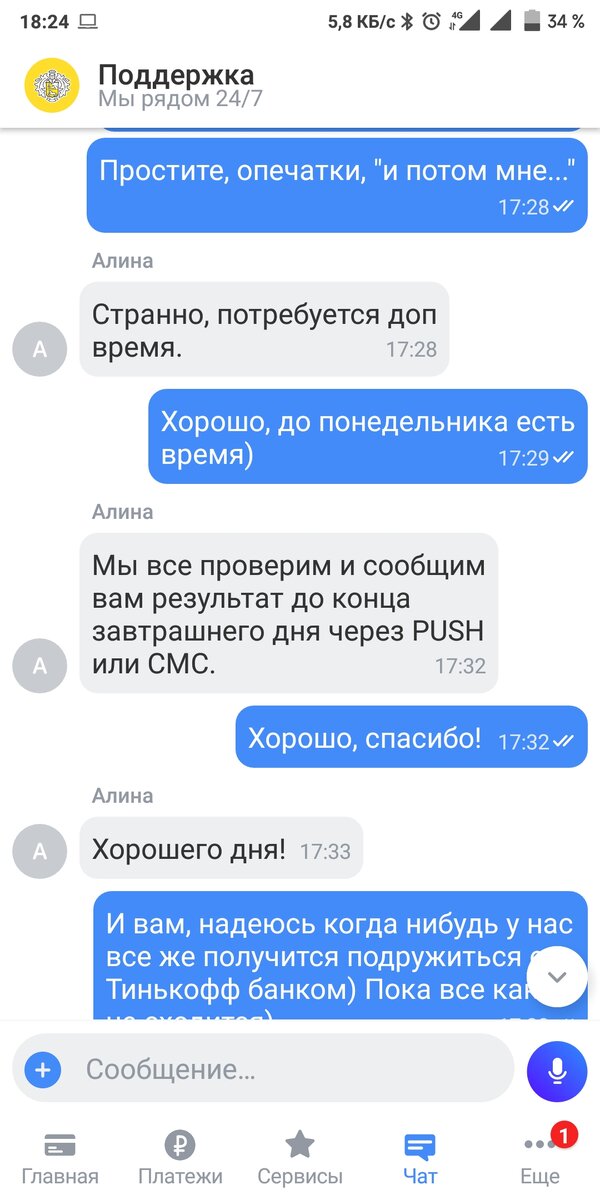

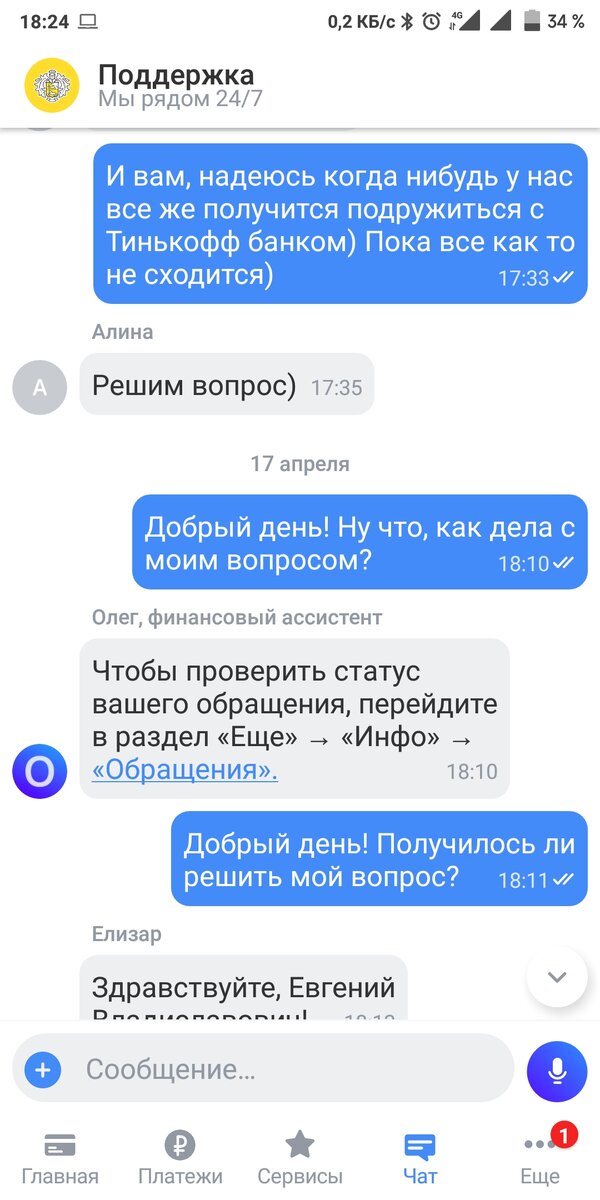

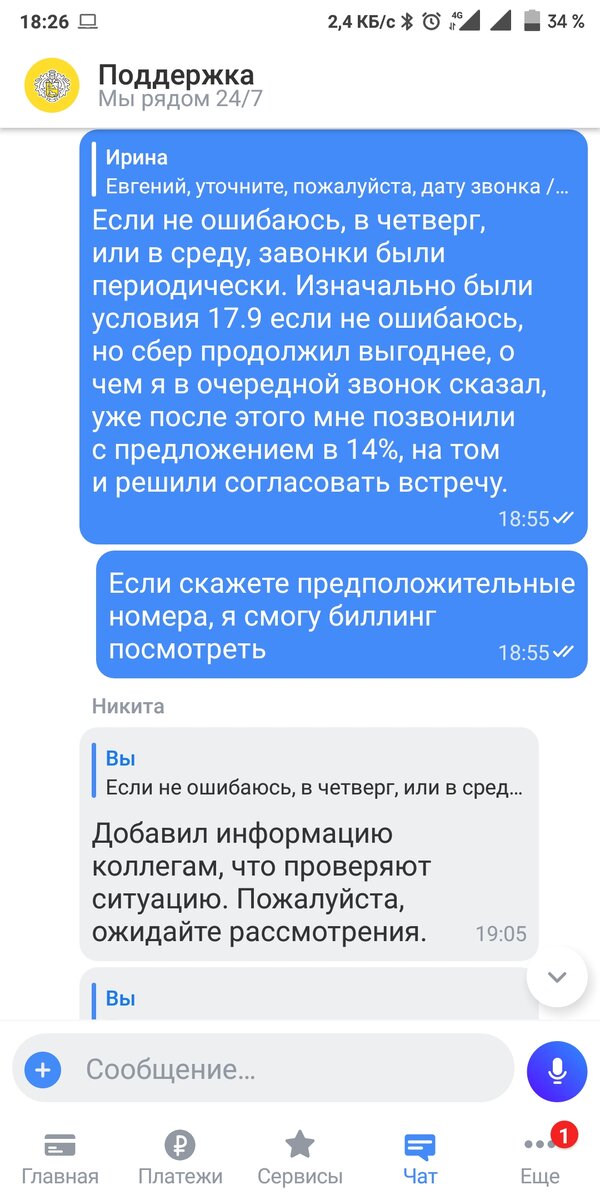

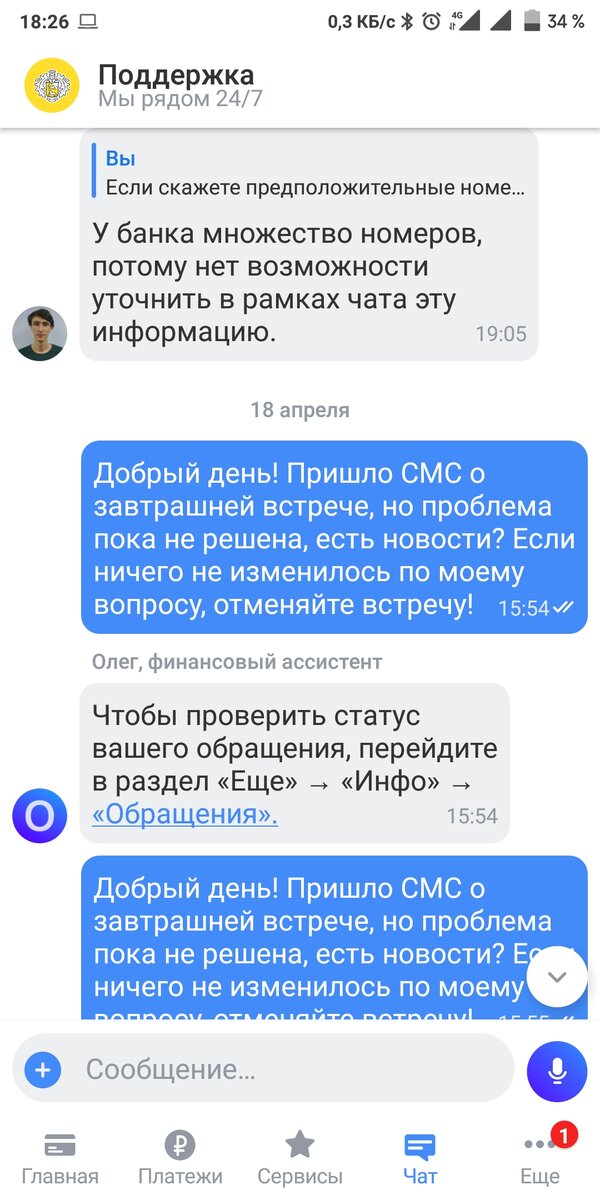

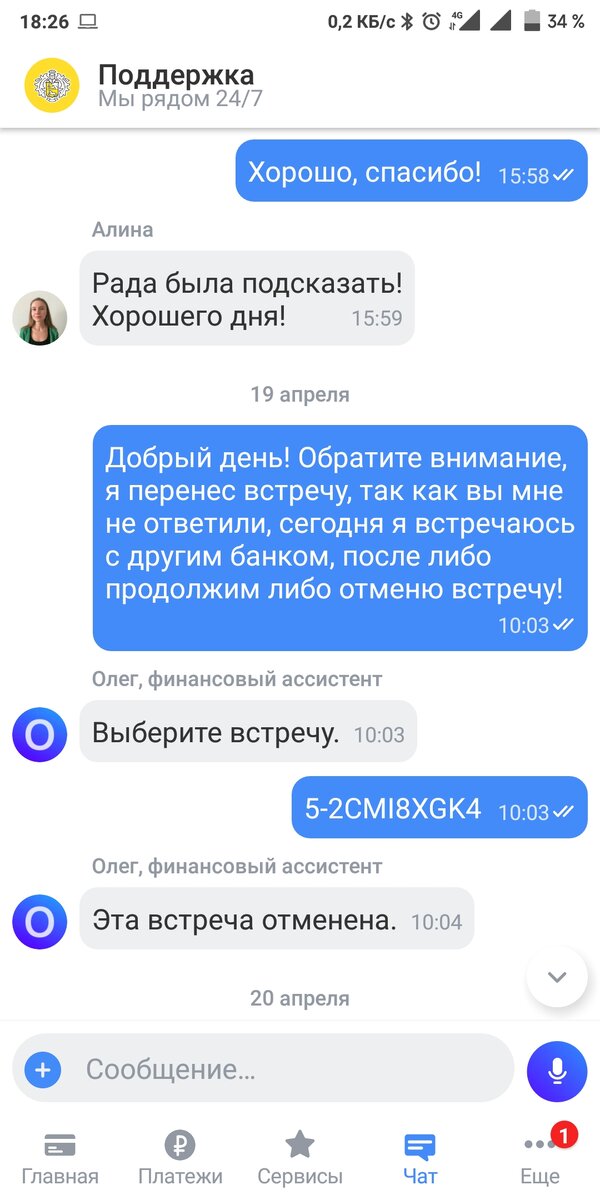

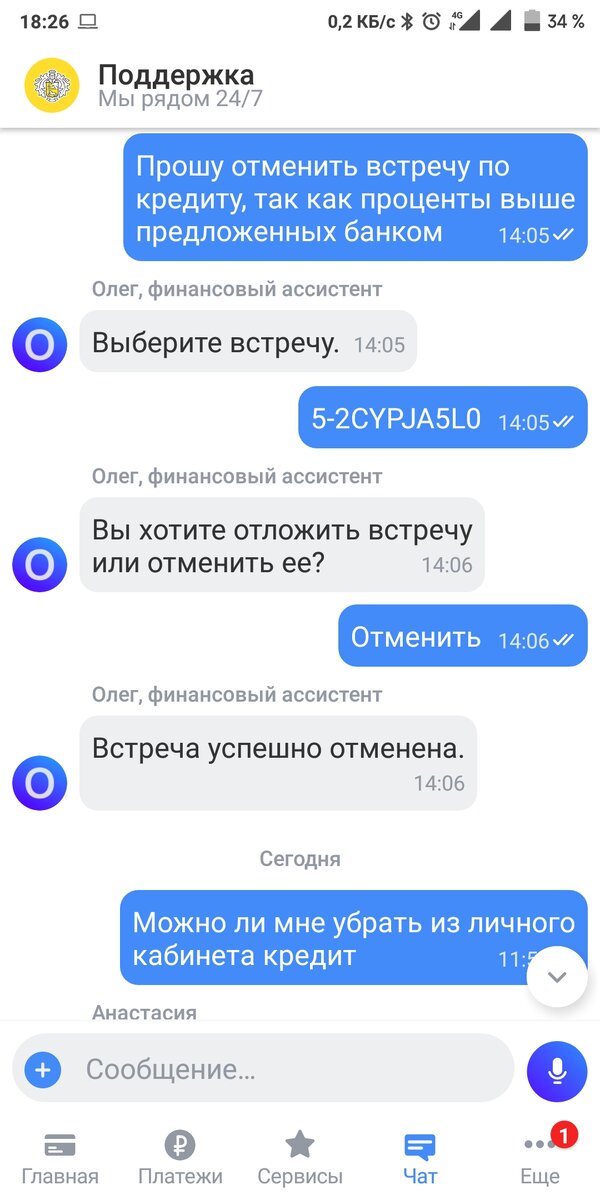

Переписка с поддержкой: попытка добиться правды

Далее привожу скриншоты своей переписки со службой поддержки Тинькофф, которая лишь подтвердила мои худшие опасения.

Главный вывод: осторожность превыше всего

Сухой остаток этой истории таков: по телефону вам могут пообещать что угодно — выгодный процент, отсутствие страховки, удобную сумму и срок. Но говорит с вами всего лишь один из множества безликих операторов.

На практике же при встрече с курьером вы, скорее всего, получите совсем другие условия: повышенную ставку, обязательную страховку, которую нельзя будет отменить на месте. Как правило, курьер привозит запечатанный конверт с документами и, ссылаясь на внутренние правила, заявляет, что изменить в них ничего нельзя. Выбор небогатый: либо подписываете то, что привезли, либо отказываетесь от кредита вовсе.

Эта схема, на мой взгляд, работает безотказно. Люди оказываются в разных жизненных ситуациях, обладают разным характером, и многие в итоге соглашаются на невыгодные условия.

Как себя обезопасить? Я не знаю универсального рецепта. Возможно, стоит всегда записывать телефонные разговоры с банком, чтобы потом иметь железные доказательства. Может быть, нужно требовать гарантийные письма с указанием всех условий (здесь я не юрист и не знаю всех юридических тонкостей). Но одно я понял точно: верить банкам на слово не стоит. Они могут казаться невероятно дружелюбными и клиентоориентированными, но их конечная мотивация всегда одна — прибыль. Никто не будет работать себе в убыток.

На этом пока всё. Прошу прощения, если что-то изложил не совсем ясно.

Что будет в следующей части?

В продолжении я расскажу о других интересных нюансах, которые узнал о кредитовании, а также о своём визите в Газпромбанк. Этот визит отнял у меня 60 минут жизни и так меня разозлил, что я не поленился оставить официальную жалобу. На этот раз разговор по жалобе я записал.

Честно говоря, если Газпромбанк, чьё предложение (если не считать одного важного «но») было самым выгодным, решит исправиться и вернётся с честным предложением без подводных камней, то, возможно, эта история не попадёт в продолжение. Но это пока лишь предположение.

Больше интересных статей здесь: Банки.

Источник статьи: Как я пытаюсь взять небольшой кредит, и как меняется мое отношение к банкам в России. Ч. 2.