Меня зовут Миша, я инженер в международной энергетической компании с офисом в Москве. На удаленный режим работы мы перешли еще в марте, до официального объявления изоляции. Моя компания занимается строительством электростанций по всему миру – от российского севера до Марокко, поэтому командировки и живое общение для меня привычны. В свободное время я увлекаюсь активным отдыхом: серфингом, сноубордом, прыжками на батуте и тренировками в зале. В этой статье я поделюсь своим подходом к управлению финансами и расскажу, почему в моем кошельке появилась дебетовая карта с кэшбэком.

Мой подход к управлению финансами

Значительную часть бюджета я трачу на спортивное снаряжение. Я ценю технологичные вещи и всегда тестирую их на практике. Как только выходит новая доска, куртка для катания, гидрокостюм или экшн-камера – я стремлюсь их приобрести. Однако это не означает, что я бездумно трачу деньги.

«Прежде чем купить что-нибудь ненужное, надо сперва продать что-нибудь ненужное» – этот принцип я полностью разделяю и применяю на практике.В целом, к финансам я отношусь очень ответственно: веду детальный учет доходов и расходов в Excel (даже для поездок создаю отдельные таблицы), у меня есть небольшой инвестиционный портфель из акций, банковский вклад. Меня всегда интересуют финансовые инструменты, которые помогают не столько экономить, сколько грамотно распоряжаться средствами и даже немного зарабатывать на повседневных операциях.

Почему кэшбэк часто разочаровывает

Один из таких инструментов – карты с кэшбэком. Банки наперебой утверждают, что предлагают самые выгодные условия, но при детальном изучении это часто оказывается не так. У меня был опыт использования нескольких карт от разных банков, и этого времени хватило, чтобы оценить все их плюсы и минусы. На основе этого опыта я выделил основные недостатки, характерные для многих программ кэшбэка:

Основные минусы традиционного кэшбэка:

? Низкий процент возврата – обычно он колеблется в пределах 0,5–1,5%, что на небольших суммах почти незаметно.

? Жесткие условия для получения максимального процента. Часто нужно совершать покупки в определенных магазинах-партнерах или в рамках ограниченных по времени акций.

? Слишком сложные и запутанные правила. Даже мне, человеку с техническим складом ума, порой было трудно разобраться во всех этих уровнях, категориях, лимитах и системах начисления бонусов.

? Кэшбэк часто начисляется не реальными деньгами, а баллами или бонусами, которые можно потратить только у ограниченного круга партнеров банка.

? Платное обслуживание карты, которое может «съедать» весь накопленный возврат.

? Невозможность вывести накопленный кэшбэк наличными или перевести на другой счет – только тратить в рамках экосистемы банка.

В период изоляции я стал больше задумываться о повседневных тратах: подписках на сервисы, онлайн-курсах, покупках в интернете. Возник вопрос: существует ли карта, которая дает повышенный кэшбэк именно на эти, ставшие сейчас основными, категории расходов?

Поиск карты с выгодными и простыми условиями

Банковские продукты постоянно меняются, и помимо крупных заголовков всегда нужно изучать условия, написанные мелким шрифтом. На поиск оптимального решения у меня ушло несколько часов изучения предложений на рынке.

Обратите внимание: Сравнили карту рассрочки с кредиткой. Вот 5 радикальных отличий.

В итоге мой выбор пал на Кэшбэк карту от Райффайзенбанка. И для этого решения у меня тоже есть четкий список аргументов, но на этот раз – положительных:✅ Стабильный возврат 1,5% со всех покупок без исключений. Не нужно запоминать, в какой категории какой процент действует сегодня.

✅ Возвращаются реальные рубли, которые можно потратить на что угодно – от бытовой техники до образовательных программ, а не баллы с ограниченным выбором товаров.

✅ Деньги зачисляются на счет в рублях, их можно снять, перевести или просто потратить.

✅ Бесплатное снятие наличных не только в банкоматах Райффайзенбанка, но и в устройствах банков-партнеров.

✅ Отсутствие лимитов на максимальную сумму возврата за месяц или год.

✅ Полное отсутствие платы за обслуживание карты – никаких скрытых комиссий или ежемесячных списаний.

✅ В отличие от многих банков, Райффайзенбанк не стал урезать кэшбэк на популярные категории. Возврат начисляется и за продукты, и за товары, и за любые онлайн-платежи.

Отдельно отмечу удобство и безопасность получения: карту можно заказать с доставкой на дом. Курьер, который привез мою карту, был в маске и перчатках, что в период пандемии особенно важно.

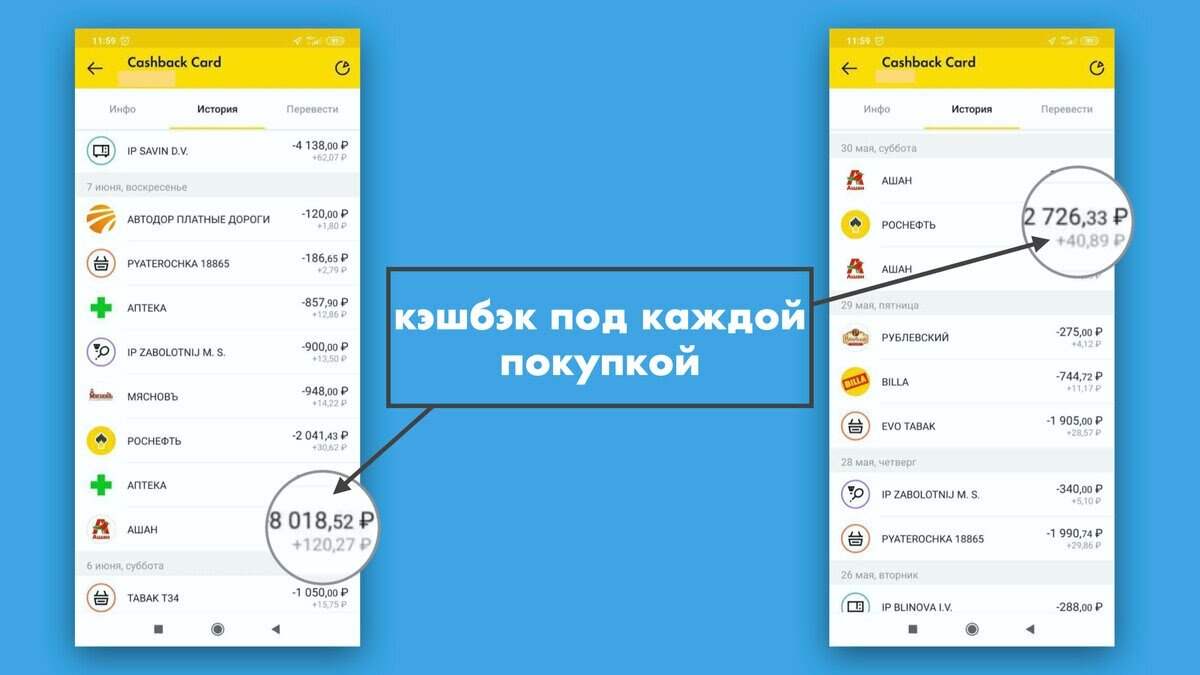

Конкретные цифры: сколько реально можно вернуть

Основные мои траты – это продукты, бензин, аптека, платные дороги. Но есть и регулярные платежи: например, онлайн-курс тренировок за 1300 рублей в месяц (кэшбэк – 19,5 рублей). Моя подруга недавно купила беговые кроссовки и одежду для спорта на 10 600 рублей (вернулось 159 рублей). Я и сам не удержался и заказал игровую приставку с необычным контроллером в виде кольца и датчиком движения для домашних тренировок – это обошлось в 25 500 рублей (кэшбэк составил 382 рубля).

В итоге за первый месяц использования Кэшбэк карты Райффайзенбанка я вернул 1000 рублей. Подчеркну, что это возврат с обычных, необходимых трат. Если экстраполировать эту сумму (около 1100 рублей в месяц) на год, то получится около 12 000 рублей, которые просто вернутся в бюджет.

Вывод прост: кэшбэк – действительно полезный инструмент, но только если выбрать карту с честными и прозрачными условиями. Это особенно актуально при планировании крупных покупок. Кстати, мы как раз начинаем планировать ремонт в одной из комнат. Интересно, какой кэшбэк накопится после таких трат? Об этом я обязательно расскажу в следующий раз ?

Кэшбэк карта Райффайзенбанка – бесплатная в обслуживании. Для ее оформления достаточно заполнить короткую заявку на сайте. Карту доставят в удобное для вас место или ее можно будет забрать в ближайшем отделении банка.

Листайте дальше или переходите по ссылке, чтобы начать возвращать реальные деньги с каждой своей покупки >>>

Больше интересных статей здесь: Банки.

Источник статьи: Нашел бесплатную карту с кэшбэком на все: никаких условий и ограничений.