Здравствуйте, уважаемые читатели! В этой статье мы продолжим разговор об инвестициях, уделив особое внимание сравнению банковских вкладов и облигаций. Материал будет полезен не только скептикам, но и тем, кто пока предпочитает традиционные депозиты, опасаясь более сложных финансовых инструментов. Мы разберем ключевые отличия на конкретном примере.

Банковский вклад: привычная надежность с ограничениями

Многие из нас считают банковские вклады самым надежным и понятным способом сохранить и приумножить сбережения. Это привычный и консервативный подход. Однако за кажущейся простотой часто скрываются не самые выгодные условия, о которых стоит знать.

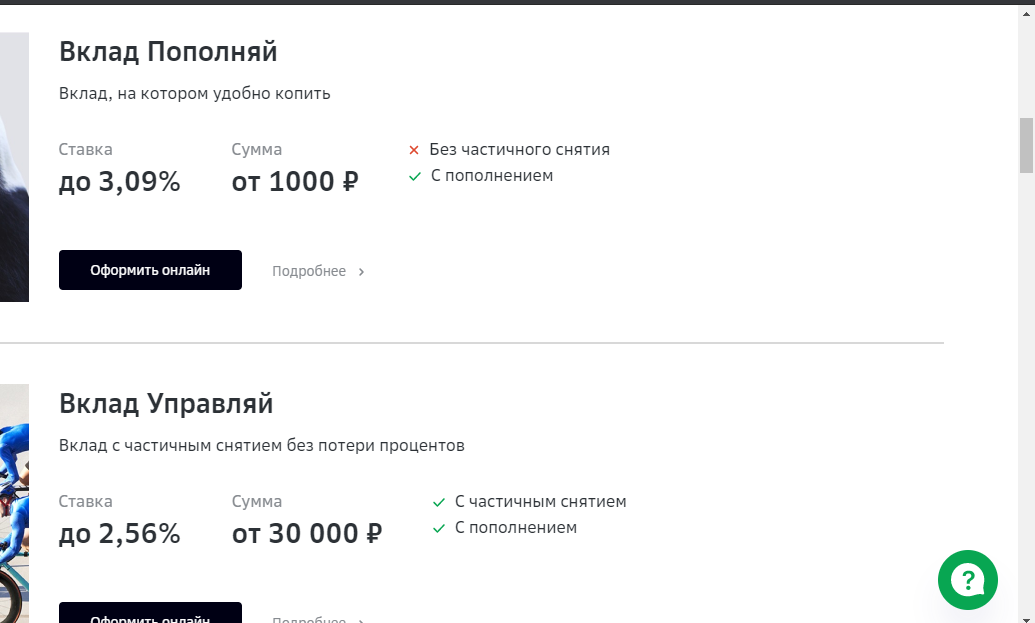

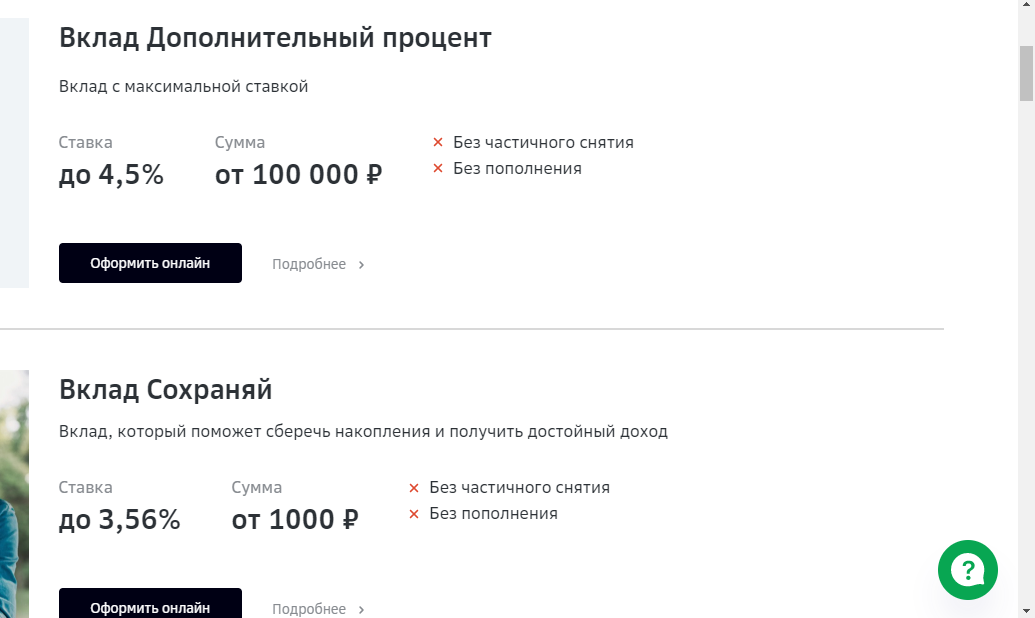

Рассмотрим на примере одного из крупнейших банков — Сбербанка. Если взять наиболее гибкие вклады с возможностью пополнения и частичного снятия при небольшой начальной сумме, максимальная ставка сегодня составляет около 3,09%.

Безусловно, существуют предложения и с более высокой доходностью (например, 4,5%), но они, как правило, сопряжены со строгими ограничениями по сроку, сумме или возможности снятия средств, что подходит далеко не всем.

Облигации: гибкая и доходная альтернатива

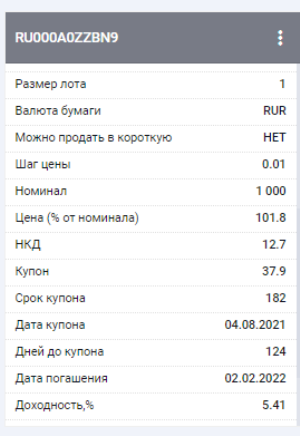

А теперь давайте посмотрим на облигации того же Сбербанка. Это долговые ценные бумаги, которые часто оказываются более выгодным инструментом для вложения средств. Вот ключевые отличия, представленные в сравнительной таблице:

Банковский вклад vs Облигация:

- Пополнение: Часто есть ограничения — Всегда можно докупить дополнительные бумаги.

- Доходность: В среднем 3–4% — Доходность может достигать 5,41% и выше.

- Досрочное изъятие: При расторжении договора раньше срока проценты часто теряются — При продаже облигации вы получаете НКД (накопленный купонный доход).

Главное преимущество: Накопленный купонный доход (НКД)

Этот механизм кардинально меняет ситуацию с досрочным выводом средств. Если вы решите продать облигацию до даты ее погашения, покупатель компенсирует вам НКД — то есть ту часть купонного дохода, которая была «накоплена» за время владения бумагой, но еще не выплачена. Таким образом, ваш заработок за этот период не сгорает.

С банковским вкладом все иначе. Проценты часто выплачиваются только в конце срока действия договора (например, раз в год). Если вам срочно понадобятся деньги и вы закроете вклад досрочно, вы, скорее всего, потеряете весь накопленный процент, получив назад только тело депозита по минимальной ставке «до востребования».

Вывод: стоит задуматься о выборе

Теперь, зная основные принципы, вы можете самостоятельно сравнивать условия по вкладам и доходность облигаций интересующих вас банков или компаний. Вопрос выгодности становится более осознанным.

Остались вопросы по инвестициям в облигации? Пишите в комментариях, обсудим вместе!

Если вам интересна тема личных финансов и инвестиций, подписывайтесь. Если статья была полезна, поддержите ее лайком.

Больше полезных материалов о финансах: Банки.

Источник статьи: Интересное об облигациях даже для больших скептиков.