С 2015 года в Беларуси действует единая база кредитных историй, а банки оценивают потенциальных заемщиков с помощью системы кредитного скоринга. Каждый раз, оформляя кредит или рассрочку, вы даете согласие на проверку ваших данных в Национальном банке. Однако большинство людей не знают ни свой кредитный рейтинг, ни принципы работы этой системы, ни ключевые факторы, которые банки учитывают при принятии решения. В этой статье я поделюсь личным опытом изучения собственной кредитной истории, расскажу о процессе получения отчета и проанализирую, какие параметры повышают или понижают ваш скоринговый балл.

Как работает система: алгоритмы вместо человеческого фактора

Многие ошибочно полагают, что решение по кредиту принимает сотрудник банка, который может субъективно оценить клиента. На деле современная банковская система давно перешла на обезличенные алгоритмы. Информация о заемщике формализуется, и по каждому параметру присваивается определенный индекс — это и есть процесс кредитного скоринга.

Например, на ваш рейтинг влияют:

- Наличие просрочек по прошлым обязательствам — значительно снижает баллы.

- Стабильная работа и наличие имущества (квартира, машина) — положительные факторы.

- Частые запросы на кредиты в разных банках за короткий период — сигнал о повышенной потребности в деньгах и, как следствие, снижение рейтинга.

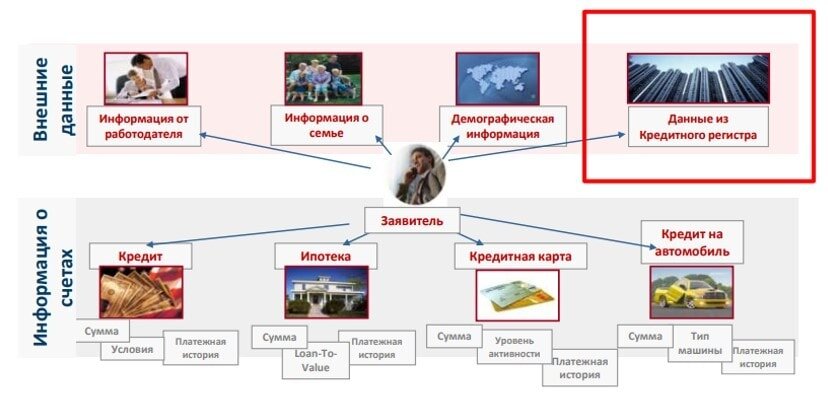

Как отмечает Нацбанк, кредитная история зависит не только от платежной дисциплины, но и от множества других данных: семейного положения, возраста, уровня доходов, места жительства и даже времени суток, когда подается заявка.

Система оценок: баллы и буквенные классы

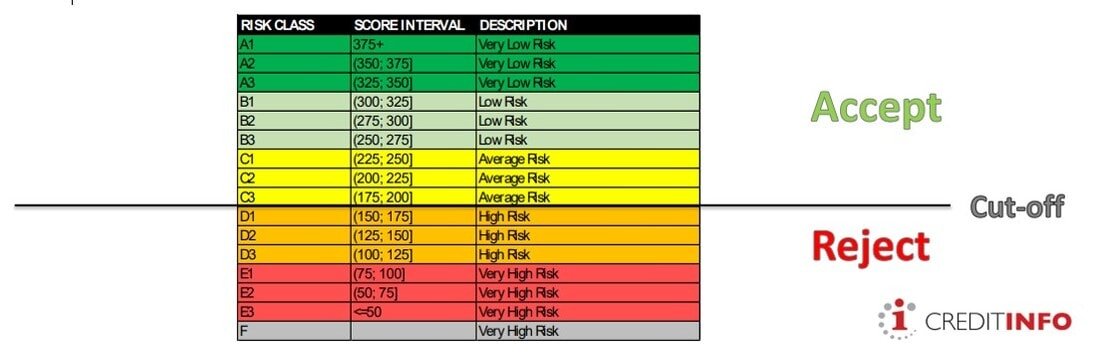

В Беларуси используется общепринятая мировая практика оценки. Существует две взаимодополняющие шкалы: цифровая (скоринговый балл, где чем больше — тем лучше) и буквенная (классы от A до F). К букве добавляется цифра от 1 до 3, где 1 — наилучший показатель в рамках класса.

Эта система показывает вероятность того, что заемщик просрочит платеж на сумму от 39 рублей более чем на 90 дней в течение следующего года. Примеры:

- A1 (375+ баллов) — вероятность просрочки 0–0.25%. Идеальный заемщик.

- B1 (300–325 баллов) — вероятность 0.60–0.92%. Хорошие шансы на одобрение.

- D3 (100–125 баллов) — вероятность 16.16–22.92%. Высокий риск, кредит могут не дать.

- F (нет баллов) — есть непогашенная просрочка, автоматический отказ.

Бывшие кредитные специалисты подтверждают: пытаться «договориться» или произвести впечатление на сотрудника в отделении почти бесполезно. Его личное мнение может добавить лишь небольшой комментарий к анкете (например, о неопрятном виде), но итоговое решение принимает алгоритм. Поэтому при отказе не стоит обижаться на людей — система оценивает безликие данные, а не вашу личность.

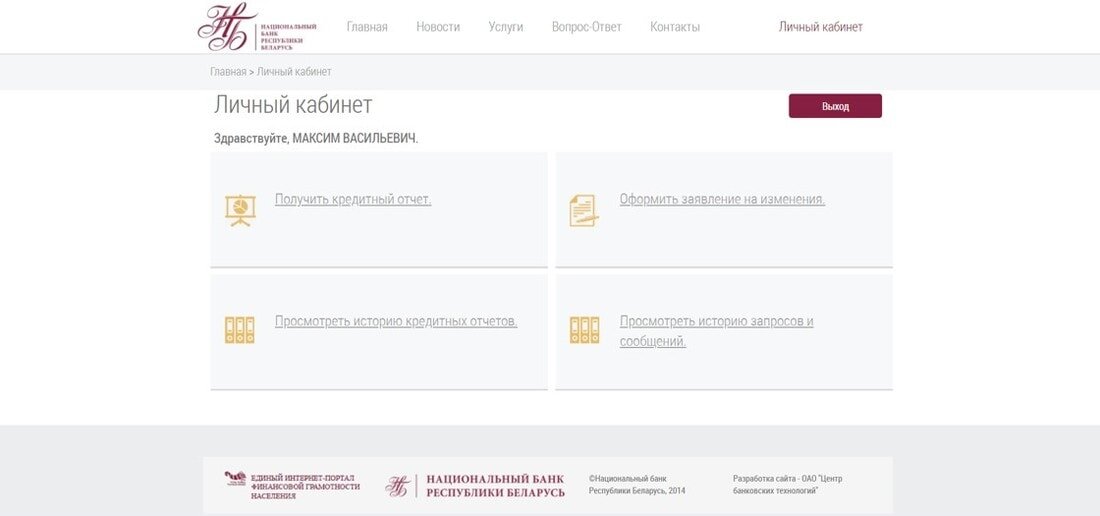

Практическая инструкция: как получить свой кредитный отчет

Все данные о заемщиках стекаются в Национальный банк, где формируется единый кредитный регистр — белорусское бюро кредитных историй. Банки запрашивают ваш кредитный отчет при рассмотрении заявки. Но вы можете проверить его и самостоятельно: раз в год — бесплатно, последующие запросы стоят 1.97 рубля.

Пошаговый алгоритм:

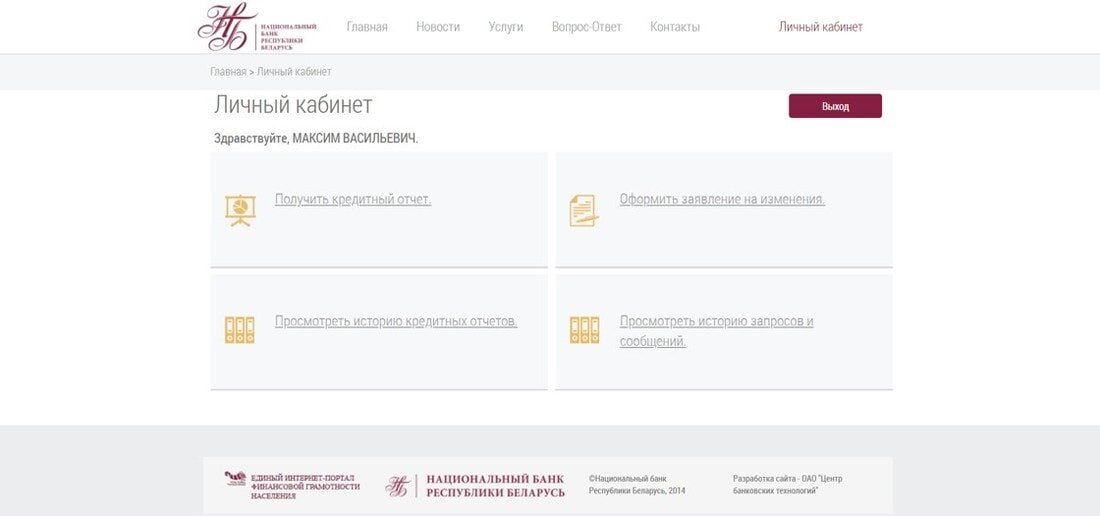

- Заходите на сайт Нацбанка, находите раздел «Кредитный регистр» и переходите на вкладку «Предоставление кредитных отчетов».

- Следуете по ссылке на сайт кредитного регистра и выбираете «Получить кредитный отчет».

- Для входа используется Межбанковская система идентификации (МСИ). Большинство граждан уже в ней зарегистрированы (это происходит автоматически при получении первого кредита или во время переписи). Вход осуществляется по номеру телефона или ID-номеру из паспорта.

Личный опыт: с первого раза войти не удалось. Пришлось восстановить доступ через SMS с временным паролем. После успешной авторизации нужно дать разрешение на доступ к данным и нажать «Получить кредитный отчет». Для сохранения документа лучше выбрать «Версию для печати» и сохранить файл в формате PDF.

Важно: положительная кредитная история хранится 15 лет, а при наличии непогашенных долгов — целых 45 лет.

Анализ моего отчета: почему рейтинг оказался D2

Результат первой проверки был неутешительным: класс D2, скорбалл 136.40. Это означало, что вероятность моей просрочки по сумме от 39 рублей составляла 13.6606%. Первой реакцией было возмущение, но, напомнив себе о бездушности алгоритма, я начал разбираться в причинах.

Факторы, которые повысили мой рейтинг (плюсы):

- Отсутствие просрочек. Дает +10 баллов, но вес этого параметра — всего около 25% от общей оценки. Учитывается только история за последние 5 лет.

- Возраст 37–52 года. Оптимальный для банков возраст, добавляет +10 баллов. Молодежь до 27 лет не получает бонусов.

- Постоянная работа. Очевидный плюс, хотя механизм оценки не совсем прозрачен.

- Проживание в крупном городе. Жители мегаполисов статистически считаются более надежными.

- Семейное положение (женат). Возможно, система расценивает это как признак стабильности.

- Наличие собственности (квартира). Даже обремененная ипотекой, она является активом.

Факторы, которые снизили мой рейтинг (минусы):

- Запрос отчета в рабочее время. Алгоритм мог интерпретировать это как недостаток трудовой дисциплины.

- Выбор максимальных сроков по прошлым кредитам. Хотя это снижает ежемесячный платеж, система видит в этом повышенный риск.

- Более трех запросов на кредитную историю за последний месяц. Явный сигнал о «кредитном голоде» и повышенной потребности в деньгах.

- Более четырех открытых кредитов одновременно. Критичный минус, снимающий 10 баллов. Идеально с точки зрения скоринга — иметь 1-2 действующих кредита.

Интересно, что у человека, никогда не бравшего кредитов, история будет чистой, но и плюсов за положительное кредитное поведение у него не будет. Банки любят «проверенных» заемщиков.

Ключевые выводы и порог одобрения

Основную нагрузку в моем портфеле создавал ипотечный кредит, где я выступал солидарным поручителем. Остальные же кредиты (овердрафт, карты рассрочки, потребительские займы) были оформлены в период экономической неопределенности для покупки товаров до ожидаемого роста цен. Эта активность, направленная на сиюминутную выгоду, и отбросила мою историю в «желтую зону».

Практический совет: для одобрения стандартных кредитов стремитесь к рейтингу не ниже класса C. Категории D и E — это зона повышенного риска и частых отказов. Класс F гарантирует автоматический отказ.

Мой личный вывод: если вы планируете крупную покупку в кредит (например, жилье или автомобиль), в предшествующие годы лучше минимизировать прочую кредитную активность. Каждая новая карта рассрочки или небольшой потребительский кредит могут незаметно подпортить ваш рейтинг.

Динамика: как рейтинг может измениться за месяц

За время подготовки статьи я погасил один кредит и значительно сократил долг по другому, а также не подавал новых заявок. Новый запрос отчета показал впечатляющую динамику: мой класс вырос до B2, а скорбалл — до 286. Вероятность просрочки упала до 1.1703%.

Это наглядная демонстрация: кредитная история — не приговор, а динамический показатель. Снижение долговой нагрузки и перерыв в новых запросах быстро положительно сказываются на рейтинге. Однако, даже имея хороший балл, стоит трезво оценивать экономическую ситуацию и свои реальные потребности в новых займах.

Обратите внимание: Как банки проверяют кредитную историю.

Больше интересных статей здесь: Банки.

Источник статьи: Как я проверял свою кредитную историю и какие выводы сделал?.