Когда-то, читая Пикабу анонимно, я часто видел посты людей, которые наконец-то выплатили ипотеку и стали полноправными хозяевами своего жилья. Мой звездный час для такого триумфального поста еще не настал — я только в начале пути. Но несколько недель назад я присоединился к клубу ипотечников, став обладателем кредита на квартиру в Чехии.

Накопив необходимую сумму на первоначальный взнос, я приступил к поиску жилья. На текущий момент в Чехии для получения ипотеки требуется как минимум 10% собственных средств от стоимости недвижимости. Если заемщик — иностранец, банки часто запрашивают 20%. Наличие вида на жительство (ПМЖ) является значительным преимуществом, в то время как с обычным ВНЖ кредит получить сложнее, но все же возможно.

Ключевое ограничение по доходам

Важнейшее правило чешской ипотеки: общая сумма ежемесячных платежей по всем вашим кредитам не должна превышать 45% от вашего чистого дохода (или совокупного дохода семьи, если заемщиков несколько). Это строгий лимит, который банки не нарушают.

От выбора до цифр

После выбора квартиры началась бумажная волокита. Но самое интересное, конечно, — это конечные цифры сделки.

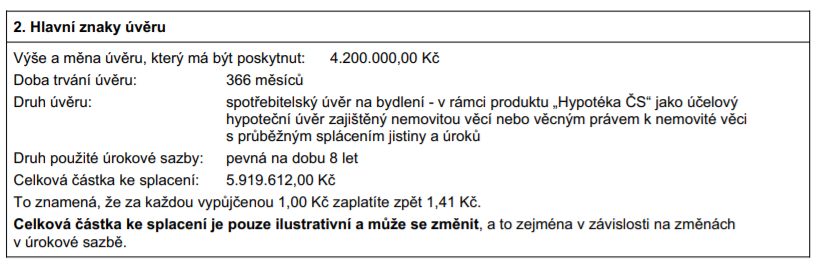

Я взял в кредит 4,2 миллиона чешских крон (что на сегодня составляет чуть более 14 миллионов рублей). Срок ипотеки — 30 лет. Если не вносить досрочные платежи, общая сумма к возврату банку составит примерно 5 920 000 крон (почти 20 млн рублей). Проще говоря, за каждую занятую 1 крону в итоге придется отдать 1,41 кроны.

Обратите внимание: Новая ипотека, несколько кредиток в разных банках и другие ситуации, когда стоит задуматься о рефинансировании.

Годовая процентная ставка по моему кредиту — 1,79%, что даже ниже текущего уровня инфляции. Ежемесячный платеж составляет 15 000 крон, что сопоставимо со средней арендной платой за аналогичную квартиру.Особенности чешской ипотеки: фиксация ставки и досрочное погашение

В чешских банках существует практика «фиксации» процентной ставки. У меня она установлена на 5 лет. Это означает, что даже если Центробанк Чехии резко повысит ключевую ставку, мой процент останется неизменным в течение этого срока. По истечении пяти лет я могу беспрепятственно рефинансировать кредит — как в своем, так и в любом другом банке, без штрафных санкций. Теоретически, можно «перевзять» остаток долга снова на 30 лет, снизив ежемесячное бремя. Единственное общее ограничение — ипотека должна быть закрыта до достижения заемщиком 70 лет.

С досрочным погашением здесь тоже не все просто. Произвольно вносить крупные суммы в счет основного долга нельзя. Это можно сделать только один раз в год, по согласованию с банком, и сумма такого платежа, как правило, не должна превышать 25% от остатка тела кредита. Если вы решите погасить часть долга досрочно в период действия фиксированной ставки, банк имеет право взять штраф в размере 1% от суммы досрочного погашения (но не более 50 000 крон), хотя на практике может и не взять.

При такой низкой процентной ставке особого смысла спешить с досрочным погашением пока нет. Так что пост о закрытии ипотеки ждите через 30 лет! А в ближайшее время, если будет интересно, подготовлю обзор на тему чешских консервов и продуктовых наборов.

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека в Чехии.