Правительство возобновило программу льготного кредитования ФОТ 3.0 для поддержки компаний из наиболее пострадавших отраслей экономики. В этой статье мы подробно разберём, кто имеет право на заём, как его оформить, какие банки участвуют и на каких условиях предоставляются средства.

Важно знать: Подать заявку на участие могут микро- и малые предприятия, средний и крупный бизнес, социально ориентированные некоммерческие организации (СОНКО), а также индивидуальные предприниматели, у которых есть наёмные работники.

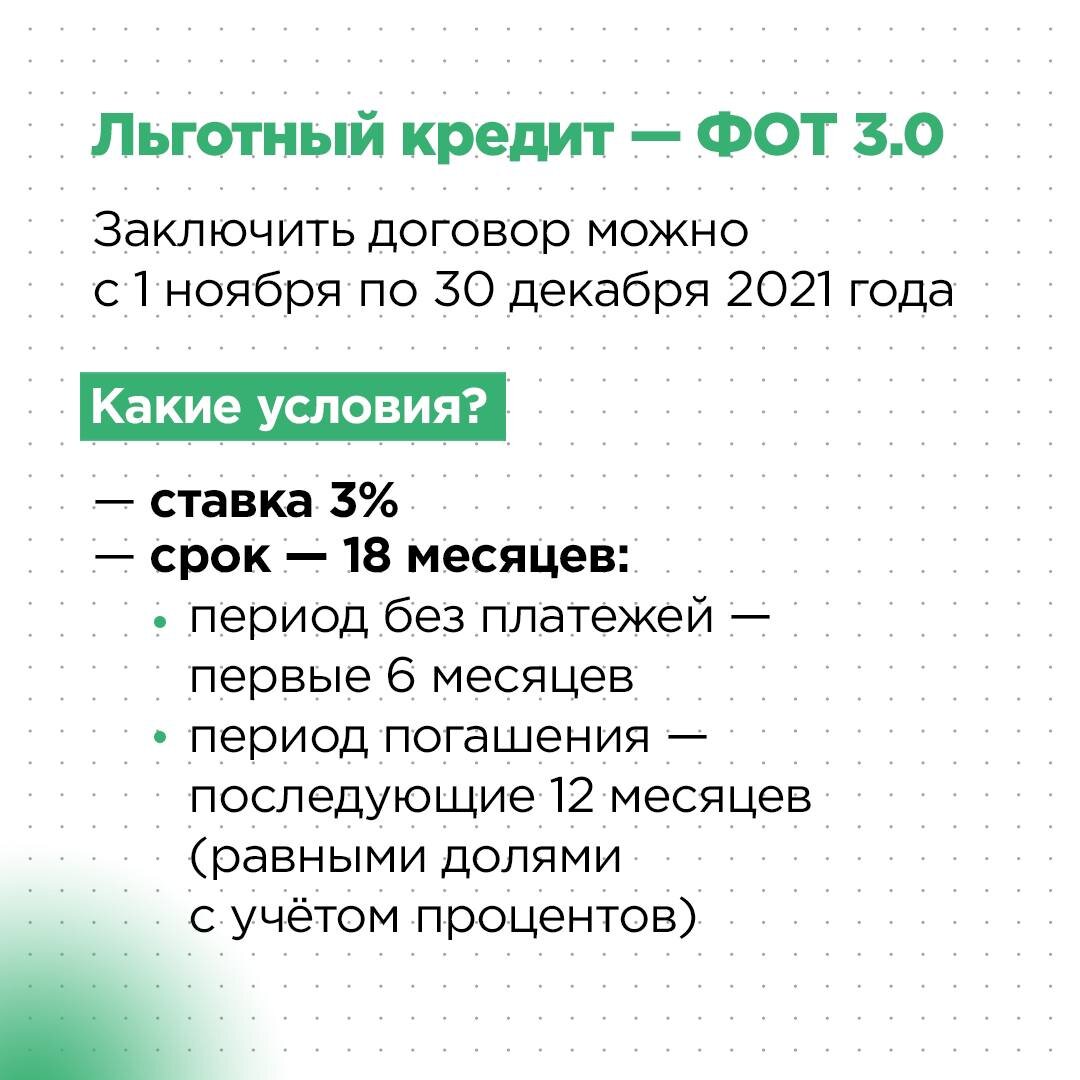

Сроки действия программы

Заключить кредитный договор по льготной ставке можно в ограниченный период: с 1 ноября по 30 декабря 2021 года. Это означает, что у бизнеса есть чуть больше месяца, чтобы успеть подать заявку и получить финансирование.

Кто может стать заёмщиком?

- Новые компании: организации, созданные в период с 1 июля 2020 года по 1 июля 2021 года, которые ранее не участвовали в программе ФОТ 2.0.

- Уже участвовавшие МСП и СОНКО: субъекты малого и среднего предпринимательства и некоммерческие организации, которые уже получали поддержку по программам ФОТ 3.0 или ФОТ 2.0.

- Крупный бизнес из сферы общепита и культуры: крупные предприятия этих отраслей, которые ранее участвовали в программе ФОТ 2.0.

Фото: Мой бизнес Калмыкия

Цели использования кредитных средств

Полученные деньги можно направить на восстановление хозяйственной деятельности после кризисного периода. Конкретные цели включают: выплату заработной платы сотрудникам, погашение ранее взятых кредитов, пополнение оборотных средств и другие операционные расходы, необходимые для поддержания бизнеса.

Какие отрасли могут получить поддержку?

Одно из ключевых новшеств обновлённой программы — значительное расширение перечня отраслей. Теперь на льготный кредит могут претендовать не только традиционно пострадавшие сектора, но и такие сферы, как:

- Стоматологические клиники

- Химчистки и прачечные

- Парикмахерские и салоны красоты

- Организации дополнительного образования

- Сервисы по ремонту компьютеров и бытовой техники

- Услуги по уходу за детьми и дошкольному воспитанию

Полный и актуальный список кодов ОКВЭД, дающих право на участие, опубликован на официальных ресурсах программы.

Примечание: Микро- и малые предприятия могут подать заявку, если их деятельность соответствует как основному, так и дополнительному коду ОКВЭД из списка. Для среднего, крупного бизнеса и СОНКО учитывается только основной вид деятельности.

Как рассчитывается максимальная сумма кредита?

Лимит финансирования для каждой компании рассчитывается индивидуально по формуле: Численность сотрудников × МРОТ (12 792 рубля) × 12 месяцев. Однако установлен верхний предел: максимальная сумма займа не может превышать 300 миллионов рублей, независимо от результата расчёта.

Срок кредитования и график платежей

Кредит предоставляется на срок 18 месяцев с особыми условиями погашения:

- Первые 6 месяцев — льготный период. В это время заёмщик не выплачивает ни основную сумму долга, ни проценты.

- Последующие 12 месяцев происходит погашение кредита равными ежемесячными аннуитетными платежами, включающими часть основного долга и начисленные проценты.

Важное условие: Кредитный договор не предусматривает никаких скрытых комиссий или сборов. Дополнительные платежи возможны только в виде штрафных санкций при нарушении условий договора.

Ключевое обязательство заёмщика

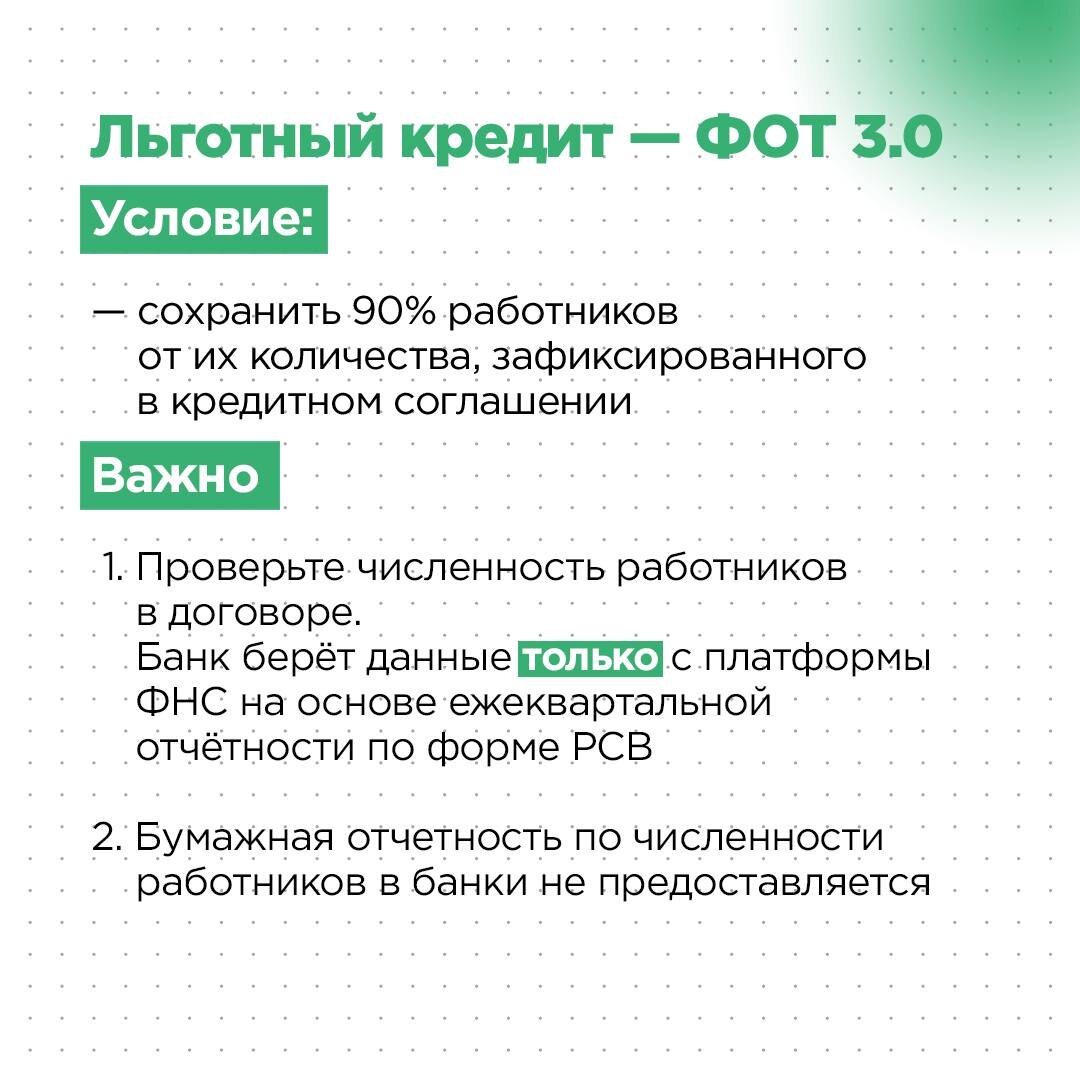

Главным требованием программы является сохранение не менее 90% численности работников по сравнению с периодом до получения кредита. Этот показатель будет автоматически контролироваться Федеральной налоговой службой (ФНС) на основе данных отчётности. Несоблюдение данного условия может привести к досрочному расторжению договора.

Обратите внимание: А у вас есть кредиты?.

Список банков-участников

Предприниматель вправе самостоятельно выбрать кредитную организацию для подачи заявки. В программе участвуют более 30 банков, включая крупнейшие государственные и частные финансовые институты. Актуальный список публикуется на сайтах Минэкономразвития и Корпорации МСП.

Важный момент: Отсутствие расчётного счёта в выбранном банке или залогового обеспечения не является законным основанием для отказа в рассмотрении заявки на кредит.

Для решения проблемы отсутствия залога государство предусмотрело механизм поручительства: ВЭБ.РФ обеспечивает гарантию по 75% суммы кредита для таких заёмщиков.

Основные условия для получения кредита

- Компания-заявитель не должна находиться в процессе банкротства, а индивидуальный предприниматель — не прекращать свою деятельность.

- Некоммерческие организации должны быть официально включены в реестр социально ориентированных НКО.

- Юридическое лицо или ИП должны быть зарегистрированы в одном из государственных реестров: реестре МСП, ЕГРЮЛ или ЕГРИП.

Следите за нашими обновлениями! В ближайшее время мы расскажем о новых возможностях получения безвозмездных грантов для бизнеса.

Благодарим за внимание и вашу активность.

#кредит на бизнес #фот 3.0 #кредит под 3% #пострадавшие отрасли

Больше интересных статей здесь: Банки.

Источник статьи: До конца года выдают льготные кредиты по ставке 3%. Расписала механизм получения.