Процедура банкротства доступна для граждан, находящихся в сложной финансовой ситуации. Законодательство устанавливает основные условия для её инициации, которые наглядно представлены на схеме ниже. Однако важно понимать, что эти условия не являются абсолютными.

Например, подать заявление о банкротстве можно даже если сумма долга меньше 500 тысяч рублей, а просрочка по платежам составляет менее трёх месяцев. Ключевым моментом в такой ситуации станет необходимость доказать в суде свою полную неплатежеспособность и отсутствие реальной возможности рассчитаться с кредиторами.

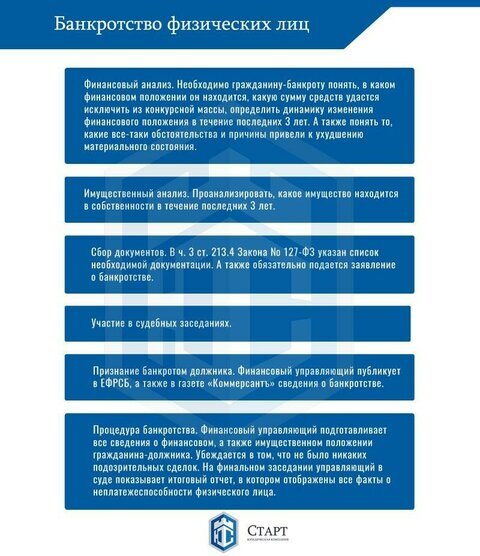

Процедура банкротства состоит из нескольких последовательных этапов. Их общая схема поможет составить представление о процессе (см. рисунок ниже).

Какие документы нужны для начала процедуры?

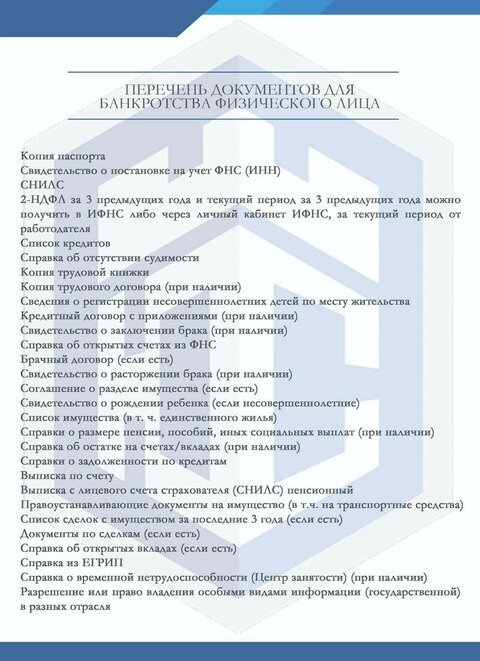

Чтобы инициировать дело о банкротстве, гражданину необходимо подготовить пакет документов. Его состав может варьироваться, но базовый перечень включает в себя ключевые бумаги, подтверждающие личность, долги, доходы и имущество.

Пошаговая последовательность действий

Процесс признания банкротом требует чёткого следования алгоритму. Вот основные шаги, которые предстоит пройти должнику:

- Поиск финансового управляющего. Это обязательная фигура в процессе. Кандидата можно найти, например, через Единый федеральный реестр сведений о банкротстве. Важно лично пообщаться с управляющим и договориться о сотрудничестве.

- Подготовка заявления. В нём нужно подробно описать причины неплатежеспособности и указать саморегулируемую организацию (СРО), из числа членов которой вы просите суд назначить управляющего.

- Уведомление кредиторов. Копии заявления необходимо направить всем известным кредиторам заказными письмами с описью вложения. Это важный формальный этап.

- Сбор документов. Согласно статье 213.4 Закона о банкротстве, требуется подготовить обширный пакет документов. На это может уйти значительное время, так как перечень индивидуален для каждого случая.

- Подача документов в суд. Заявление подаётся в арбитражный суд по месту жительства. Помимо документов, нужно оплатить госпошлину (300 рублей) и внести на депозит суда 25 000 рублей — это вознаграждение финансовому управляющему.

- Рассмотрение дела судом. Суд изучает заявление и принимает решение: признать его обоснованным и ввести одну из процедур (например, реструктуризацию долгов) или оставить без рассмотрения.

Каждый вправе решать, как проходить эту процедуру — самостоятельно или с привлечением юристов. Главное — реально оценить свои силы и знания в этой сложной правовой области. Помните, что признание банкротом — это не катастрофа, а законный инструмент освобождения от долговой нагрузки и финансового рабства. Более подробно о нюансах процедуры можно узнать по ссылке: https://urstart.ru/procedura-bankrotstva-fizicheskih-lits/

---------------------------------------------------------------------------------------------

ТЕСТ: «ПОДХОДИТ ЛИ МНЕ БАНКРОТСТВО ФИЗИЧЕСКИХ ЛИЦ?»

Если у вас накопилось много кредитов, которые нечем платить, возможно, вы задумывались о банкротстве как о способе списать долги. Эта возможность существует для граждан с 2015 года, но вокруг неё сложилось много мифов. На самом деле, банкротство — это часто единственный шанс выйти из долговой ямы, но подходит оно не всем. Консультация у опытных юристов, специализирующихся именно на банкротстве физлиц, поможет прояснить вашу ситуацию.

НАСКОЛЬКО РЕАЛЬНО ВАМ СПИСАТЬ ДОЛГИ ЧЕРЕЗ БАНКРОТСТВО?

Чтобы самостоятельно предварительно оценить свои шансы, вы можете пройти экспресс-тест. Он поможет понять, насколько в вашем случае реален положительный исход процедуры.

ПРОЙДИТЕ НАШ ОНЛАЙН-ТЕСТ

1. КАКАЯ СУММА ВАШИХ ДОЛГОВ БЕЗ УЧЕТА ПЕНЕЙ И ШТРАФОВ?

Речь идёт об основном долге (текущая задолженность). Уточнить её можно в графике платежей или позвонив в банк.

ОТВЕТЫ:

- До 300 тысяч рублей — банкротство, скорее всего, не подходит. Рассмотрите вариант рефинансирования кредитов.

- От 300 до 500 тысяч рублей — банкротство возможно, но судебная практика неоднозначна. Могут возникнуть сложности. Рекомендуется консультация специалиста.

- От 500 тысяч рублей — банкротство возможно, переходите к следующему вопросу.

2. СОВЕРШАЛИ ЛИ ВЫ КРУПНЫЕ СДЕЛКИ ЗА ПОСЛЕДНИЕ 3 ГОДА?

Имеются в виду сделки по отчуждению имущества (продажа, дарение) на сумму свыше 300 тыс. рублей. Сделки с недвижимостью, авто или долями в бизнесе важны в любом случае.

ОТВЕТЫ:

- Сделок не было — переходите дальше.

- Сделки были — необходимо оценить, можно ли их оспорить. Если имущество было продано постороннему человеку по рыночной цене, а деньги пошли на погашение долгов, то шансы есть. В противном случае риск оспаривания сделки высок.

3. КАКОВА СТОИМОСТЬ ВАШЕГО ИМУЩЕСТВА И ДОЛГОВ ВАМ?

Учитывается всё имущество, кроме предметов первой необходимости, одежды и единственного жилья (если оно не в залоге).

ОТВЕТЫ:

- Если стоимость имущества и долгов вам меньше ваших собственных долгов — переходите к следующему вопросу.

- Если стоимость имущества больше долгов — стоит задуматься о продаже активов для самостоятельного расчёта с кредиторами. Банкротство в такой ситуации может быть нецелесообразным.

4. КАКОВ РАЗМЕР ВАШЕГО СВОБОДНОГО ДОХОДА?

Рассчитайте средний чистый доход за полгода-год и вычтите из него прожиточный минимум на себя и иждивенцев.

ОТВЕТЫ:

- Если оставшаяся сумма позволяет погасить весь долг за 3 года, то, скорее всего, суд назначит реструктуризацию, а не списание.

- Если дохода нет или его недостаточно для расчёта за три года, то списание долгов возможно.

5. ПРЕДОСТАВЛЯЛИ ЛИ ВЫ НЕДОСТОВЕРНЫЕ ДАННЫЕ ПРИ ПОЛУЧЕНИИ КРЕДИТА?

ОТВЕТЫ:

- Нет — переходите дальше.

- Да или не помню — это серьёзный риск. В таком случае долги могут не списать даже после завершения процедуры банкротства. Требуется консультация юриста.

6. ЕСТЬ ЛИ ДОКУМЕНТАЛЬНЫЕ ПОДТВЕРЖДЕНИЯ ПРИЧИН НЕПЛАТЁЖЕСПОСОБНОСТИ?

Например, приказ об увольнении, справка об инвалидности, документы о сокращении зарплаты.

ОТВЕТЫ:

- Да, имеются — это весомый аргумент в пользу вашей неплатежеспособности. Вы — потенциальный кандидат на списание долгов через банкротство.

- Нет — ситуацию нужно тщательно анализировать со специалистом, чтобы найти правовые основания для процедуры.

Больше интересных статей здесь: Банки.

Источник статьи: Как мне понять, подхожу ли я под процедуру банкротства?.