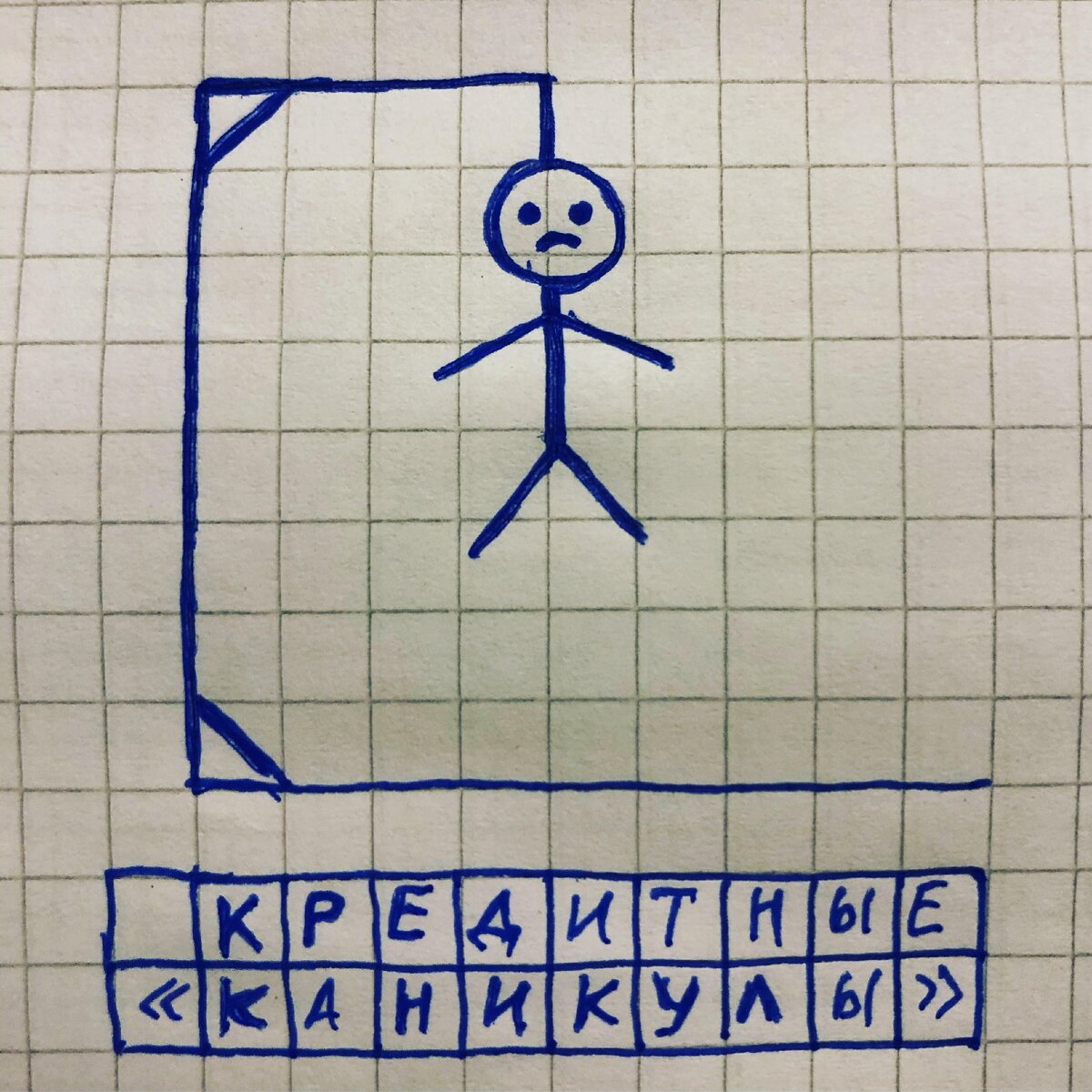

Весной, на фоне эпидемии, был обновлен закон о кредитных каникулах, позиционируемый как помощь гражданам, столкнувшимся с финансовыми трудностями. В официальных разъяснениях акцент делался на позитивных аспектах: возможность приостановить платежи на три месяца, отсутствие платы за услугу, защита от просрочек и минимум бюрократии. Само понятие «каникулы» создавало иллюзию временного и беззаботного освобождения от обязательств.

Реальность против ожиданий

Инициатива вызвала огромный ажиотаж — более двух миллионов человек обратились за этой мерой поддержки. Однако, как показывают многочисленные отзывы на финансовых форумах, для многих заемщиков наступило горькое прозрение. Оказалось, что ожидания кардинально разошлись с действительностью.

Скрытая цена «бесплатных» каникул

Главным открытием для заемщиков стало то, что каникулы вовсе не бесплатны. Банки продолжают начислять проценты за весь период приостановки платежей. Эти накопленные проценты затем либо списываются единовременным платежом, либо распределяются на оставшийся срок кредита. На практике это означает, что три месяца отсрочки могут обернуться продлением срока ипотеки на год-полтора и существенной переплатой в сотни тысяч рублей. Таким образом, люди, и без того пострадавшие от экономических последствий, получили дополнительную долговую нагрузку. Основными бенефициарами этой схемы, по сути, стали кредитные организации.

Ужесточение правил и риски

Изначально банки, стремясь оперативно помочь клиентам, часто одобряли каникулы с минимальной проверкой документов, подтверждающих снижение дохода на 30%. Однако со временем процедура ужесточилась. Финансовые институты, наладив удаленную работу, стали тщательнее проверять предоставленные сведения. В случаях, если заемщик не смог подтвердить право на каникулы, банки стали доначислять проценты и штрафы за весь период отсрочки, параллельно ухудшая кредитную историю клиента.

Выводы и рекомендации

Кредитные каникулы — это не «халява», а серьезный финансовый инструмент с долгосрочными последствиями. Это крайняя мера, к которой стоит прибегать, только если доходов действительно не хватает даже на минимальные платежи. Перед принятием решения необходимо тщательно все взвесить: пересмотреть бюджет, сократить текущие расходы. Альтернативой могут стать переговоры с банком о снижении процентной ставки или рефинансирование кредита в другой организации. Идеальным же решением для подобных кризисных ситуаций остается наличие финансовой подушки безопасности, которая должна покрывать обязательные расходы на срок от 3 до 12 месяцев.

#кредитныеканикулы #ипотека #ипотечный кредит #финансоваяграмотность #кредит #кредитзло