Эта статья — важное руководство для заемщиков, которые, казалось бы, полностью рассчитались по старым долгам через суд, но спустя годы получают новые иски от Газпромбанка с требованиями об уплате огромных сумм пеней. Если ваша история началась с кредита или ипотеки 5-7 лет назад, прошла через судебное взыскание в Черемушкинском районном суде и вы считали дело закрытым, то новый иск становится неприятным сюрпризом. Давайте разберемся, почему это происходит и как можно защитить свои права.

Почему банк снова требует деньги?

Ключевая проблема кроется в юридических тонкостях. Согласно типовому пункту 5.2 кредитного договора Газпромбанка, за просрочку платежа начисляется пеня в размере 0.2% ежедневно от суммы просрочки. Важно понимать: судебное решение, по которому вы погасили долг, лишь подтверждает факт задолженности на определенную дату, но не прекращает автоматически действие договора. Если договор не был расторгнут, банк продолжает начислять пени за весь период просрочки вплоть до даты фактического погашения, даже если это погашение произошло по решению суда.

На практике это приводит к абсурдным ситуациям: человек мог взять кредит в 1 миллион рублей, через суд выплатить этот миллион вместе с неустойками, а через несколько лет обнаружить, что ему снова выставили счет на 2 миллиона рублей в виде накопившихся пеней. Часто это происходит потому, что заемщики не участвуют в первоначальных судебных заседаниях и не требуют расторжения договора, оставляя банку юридическую лазейку.

Обратите внимание: Как заработать на перепродаже имущества должников.

Что делать, если пришел новый иск?

Первое и главное — не игнорировать судебную повестку. Ваша основная защита — направить в суд (в тот же Черемушкинский районный суд) подробные возражения на исковое заявление. Сделать это можно дистанционно через систему электронного правосудия. В своих возражениях необходимо сделать два ключевых заявления:

1. Заявить о пропуске срока исковой давности. Это ваше главное оружие. По закону, срок исковой давности составляет 3 года. Важный нюанс: он исчисляется не с момента погашения кредита, а отдельно по каждому просроченному платежу. Это значит, что банк может взыскать пени максимум за последние три года перед обращением в суд, а не за весь многолетний период. Суд применит это правило только если вы прямо заявите об этом в письменном виде до вынесения решения.

2. Оспорить соразмерность неустойки. Требуйте снижения размера пеней на основании их явной несоразмерности последствиям нарушения обязательств. Суды часто идут навстречу, снижая завышенные суммы.

Изучите судебную практику

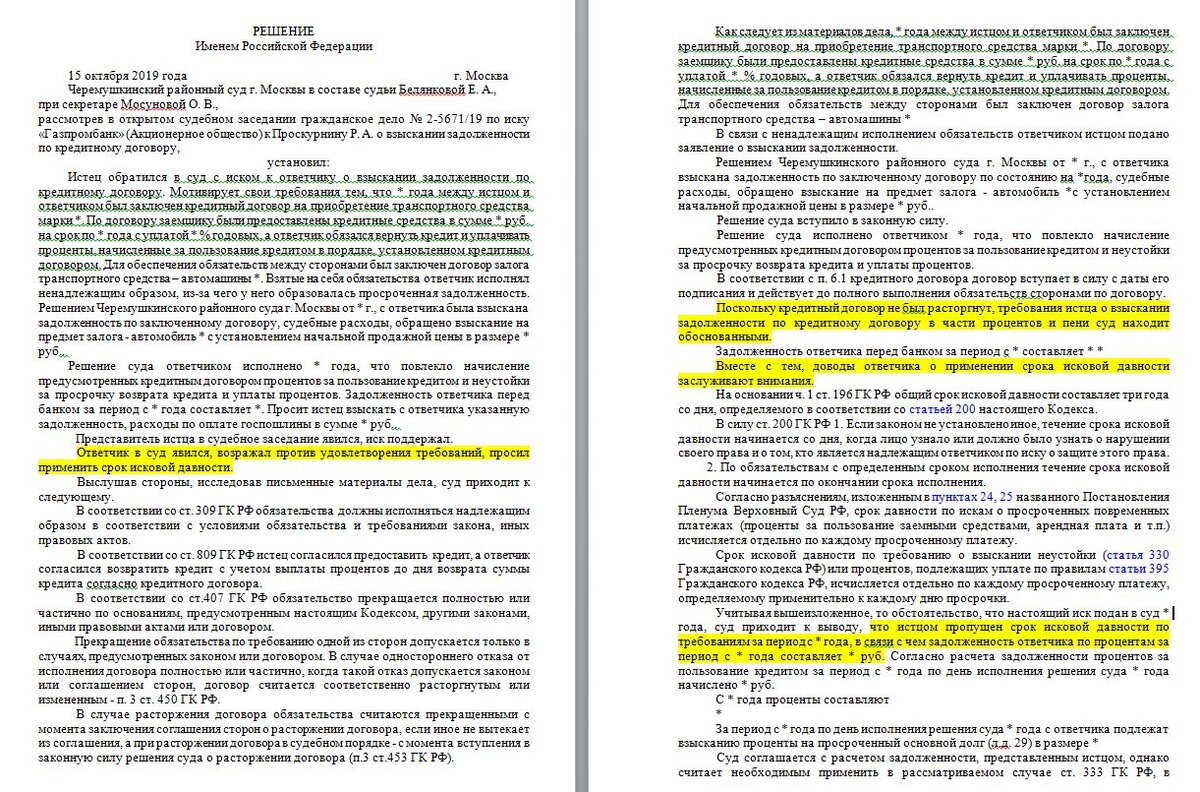

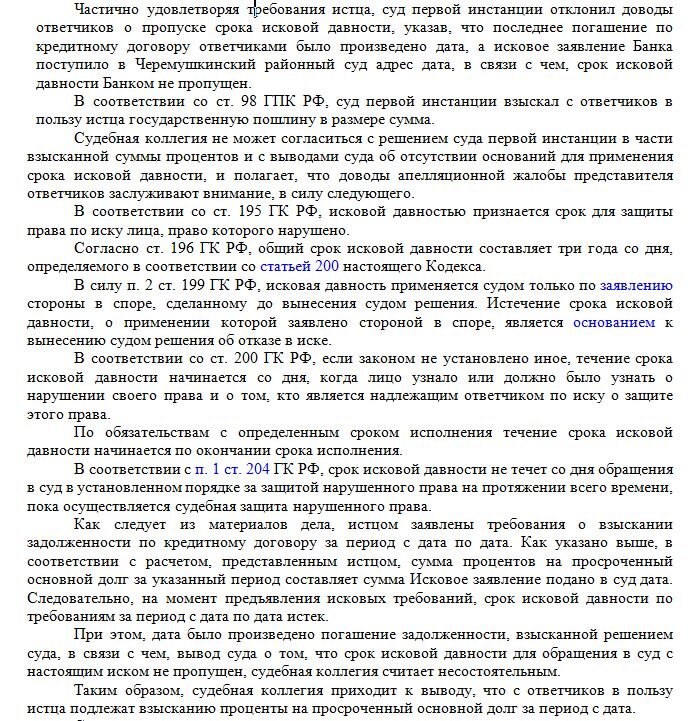

Рекомендую ознакомиться с конкретными делами, чтобы понять, как работают эти механизмы. Например, в деле № 02-0576/2019 судья первой инстанции изначально неправильно трактовала срок исковой давности, но апелляционная инстанция это исправила. А в деле № 02-5671/2019 заемщику, который сразу заявил о пропуске срока, удалось добиться корректного решения в свою пользу. Эти примеры показывают, что активная позиция имеет решающее значение.

Юридическая безграмотность заемщика — не повод для банка загонять его в долговую яму. Используйте свои права. Удачи в отстаивании своей позиции!

Больше интересных статей здесь: Банки.

Источник статьи: Вниманию "бывших" должников Газпромбанка!.