Получение отказа по кредитной заявке — ситуация, с которой может столкнуться каждый. Часто банки не разглашают конкретных причин, что оставляет заёмщика в недоумении. Чтобы повысить свои шансы на одобрение, полезно понимать внутреннюю «кухню» — как именно финансовые организации проводят проверку потенциальных клиентов и на что обращают первостепенное внимание.

В этом материале мы детально разберём, какую информацию собирают и анализируют кредиторы о физических лицах, а также какие факторы становятся решающими при принятии решения.

Источник: статья «Как банки проверяют клиентов перед выдачей кредита»

Важное уточнение

Здесь описаны общие принципы скоринга и проверки, применяемые в индустрии. Конкретные алгоритмы и критерии у каждого банка или МФО — свои, они являются коммерческой тайной и постоянно дорабатываются с учётом рыночной ситуации и анализа рисков.

Этап 1: Анализ анкеты и документов

Первичная оценка начинается с данных, которые клиент указывает в заявке и подтверждает документами. Это основа для формирования первого впечатления о платёжеспособности и надёжности.

Ключевые параметры из заявки

Возраст. Наиболее предпочтительной для банков считается категория заёмщиков 30–40 лет. Считается, что к этому возрасту человек достигает финансовой стабильности, карьерного пика и ответственно подходит к обязательствам. Молодёжь до 21 года и граждане предпенсионного и пенсионного возраста (часто от 65 лет) могут столкнуться с более жёсткими условиями или отказом из-за потенциально более высоких рисков невыплаты.

Образование. Наличие высшего образования часто трактуется как плюс. Банки полагают, что такие клиенты имеют более высокий социальный статус, стабильную работу и системный подход к управлению личными финансами, включая кредиты.

Семейное положение. Идеальным с точки зрения кредитора часто считается брак с заключённым брачным договором и без детей. Контракт упрощает вопросы раздела имущества и долгов в случае развода, что снижает риски для банка. Наличие детей, особенно малолетних, может рассматриваться как фактор, увеличивающий незапланированные расходы семьи и, как следствие, риск сбоев по платежам.

Наличие имущества. Квартира, машина, дача — любая ликвидная собственность является серьёзным плюсом. Для банка это не только показатель состоятельности клиента, но и потенциальная гарантия возврата средств через обращение взыскания на залог.

Место работы и профессия. Банки анализируют отрасль и конкретную должность. Существуют так называемые «нежелательные» профессии, представителям которых сложнее получить кредит. Обычно это сферы с нестабильным или сезонным доходом: строительство, риелторские услуги, ресторанный и гостиничный бизнес, творческие профессии на фрилансе.

Трудовой стаж. Важны два параметра: общая продолжительность трудовой деятельности (часто от 1 года) и срок работы на последнем месте (обычно от 3–6 месяцев). Это свидетельствует о стабильности клиента.

Уровень дохода. Чем выше официальный подтверждённый доход, тем на большую сумму кредита может рассчитывать заёмщик. Указывать можно все источники: основная зарплата, доход от аренды, дивиденды, пенсия. Главное — быть готовым это подтвердить.

Проверка предоставленных документов

На этом этапе кредитор не просто принимает документы, а тщательно их изучает. Проверяется подлинность справок и свидетельств (2-НДФЛ, о браке, о собственности), а также сверяются все данные с информацией из заявки. Особое внимание уделяется паспортным данным — их соответствию и отсутствию признаков подделки.

Этап 2: Глубокий анализ кредитной истории (КИ)

Это один из важнейших этапов проверки. Кредитная история — это досье, которое показывает, как человек распоряжался заёмными средствами в прошлом. На её основе банк прогнозирует его будущее поведение.

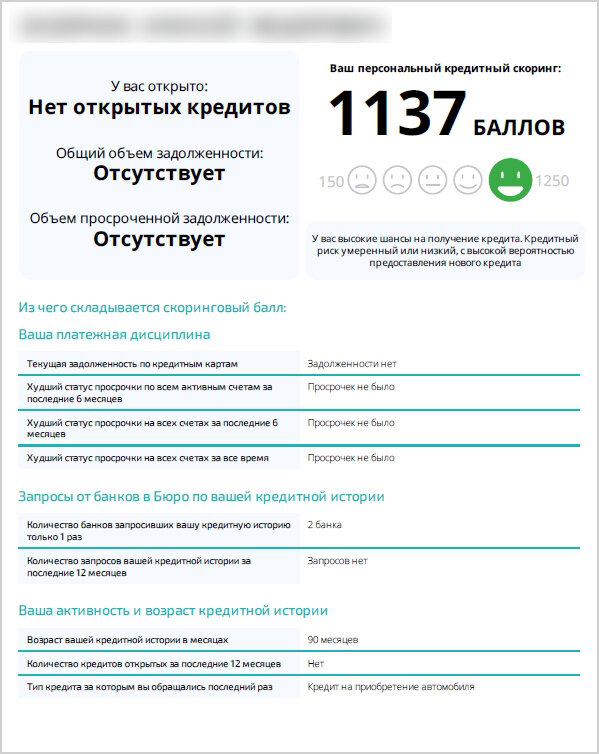

Пример персонального кредитного скоринга из бюро кредитных историй.

Банк обращает внимание на следующие аспекты КИ:

1. Обратите внимание: Как банки проверяют кредитную историю. Наличие и характер просрочек. Даже небольшие, но регулярные задержки платежей — красный флаг. Они говорят о недисциплинированности заёмщика.

2. Текущая кредитная нагрузка. Сумма ежемесячных платежей по другим кредитам и картам. Если она превышает 40-50% от дохода, новый кредит могут не одобрить — клиент может не потянуть повышенную финансовую нагрузку.

3. Активность кредитных запросов. Большое количество запросов в разные банки за короткий период (кредитный «голод») настораживает. Это может означать либо отчаянную need в деньгах, либо мошеннические схемы.

4. История отказов. Если другие банки часто отказывали, новый кредитор, увидев это в КИ, может последовать их примеру, не вдаваясь в детали.

Этап 3: Верификация данных через государственные и специальные базы

Чтобы убедиться в благонадёжности клиента и правдивости его слов, банки делают запросы в различные официальные реестры:

1. Базы МВД/ГУВМ. Проверка паспорта на действительность и отсутствие в розыске.

2. Сайт ФССП (Федеральной службы судебных приставов). Ключевой источник информации о долгах. Банк проверяет, не ведётся ли в отношении заёмщика исполнительное производство по неуплате штрафов, алиментов, коммунальных платежей или, что особенно важно, прошлых кредитов. Наличие таких дел — почти гарантированный отказ.

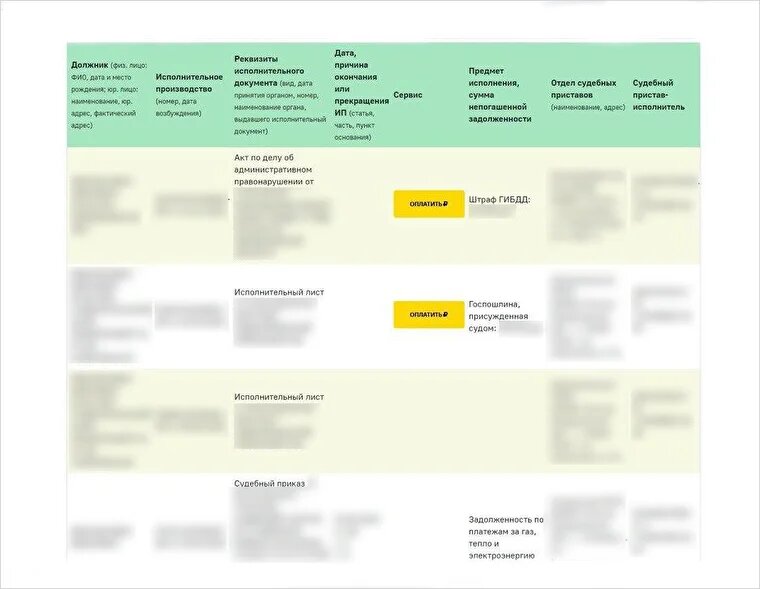

Так выглядят сведения о судебных делах на сайте ФССП.

3. Росреестр. Проверка заявленных активов (квартиры, земли). Банк убеждается, что имущество действительно существует, принадлежит заёмщику и не обременено другими залогами или арестами.

4. Росфинмониторинг. Проверка на причастность к легализации преступных доходов или финансированию терроризма. Попадание в такие списки — абсолютное veto для любого банка.

5. ФНС (Налоговая служба). Проверка статуса ИП или самозанятого, а также наличия налоговой задолженности.

Этап 4: Снижение рисков — требование обеспечения

Если по результатам проверки риски по заёмщику признаются повышенными, но не критичными, банк может предложить оформить кредит с обеспечением. Это повышает шансы на одобрение и иногда позволяет получить более выгодную ставку.

- Залог имущества. Чаще всего это недвижимость или автомобиль. Банк потребует отчёт об оценке от аккредитованного специалиста. Сумма кредита при этом обычно составляет 50-70% от оценочной стоимости залога. Это страховка на случай, если имущество придётся продавать с торгов для погашения долга.

- Поручительство или созаёмщик. Финансовая ответственность перекладывается или делится с другим лицом. К поручителю и созаёмщику банк предъявляет почти те же требования по доходу и кредитной истории, что и к основному заёмщику. Их неплатёжеспособность также ставит сделку под угрозу.

Итоги: что нужно знать заёмщику

- Системы оценки у каждого банка уникальны и засекречены, но основываются на общих принципах анализа рисков.

- Указывайте в заявке только достоверную информацию — банк имеет множество инструментов для перепроверки.

- Ваш «профиль» (возраст, профессия, доход, семья, имущество) формирует первое впечатление у кредитора.

- Кредитная история — ваш финансовый паспорт. Следите за её чистотой и корректностью.

- Банк проверяет вас не только по заявке, но и по государственным базам (ФССП, Росреестр и др.).

- Если вам отказывают в необеспеченном кредите, рассмотрите вариант с залогом или поручителем.

- Перед подачей заявки полезно самостоятельно проверить свою КИ и наличие исполнительных производств на сайте ФССП.

Больше полезных материалов по теме: Банки.

Источник статьи: Какую информацию о клиентах изучают банки перед выдачей кредита?.