В классическом понимании ипотека — это кредит на покупку жилья, где само приобретаемое имущество выступает залогом. Однако существует и другой финансовый инструмент — ипотека под залог уже имеющейся у вас собственности. Эта опция становится настоящим спасением, когда срочно требуются значительные средства, например, на масштабный ремонт, образование детей или развитие бизнеса, а обычные потребительские кредиты предлагают невыгодные условия.

Фото взято с https://pixabay.com/ru/

Кому и зачем подходит ипотека под залог?

Этот продукт идеально подходит владельцам недвижимости, которые столкнулись с необходимостью в крупной сумме денег, но хотят избежать высоких процентов по нецелевым займам. Банки предлагают два основных формата таких кредитов:

1. Целевая ипотека под залог. Средства выделяются на конкретную, заранее согласованную с банком цель. Чаще всего это покупка другой недвижимости, реконструкция или строительство.

2. Нецелевая ипотека под залог (или ипотечный кредит). Это более гибкий вариант: вы получаете «живые» деньги, которые можете потратить по своему усмотрению — на путешествие, лечение, погашение других долгов или любые другие нужды.

Какое имущество можно использовать в качестве залога?

Круг объектов, принимаемых банками в залог, достаточно широк. Заложить можно практически любую ликвидную недвижимость:

- Квартиру, комнату или частный дом;

- Земельный участок;

- Дачу, гараж или иное строение;

- Коммерческую недвижимость, целые предприятия;

- Воздушные или морские суда (яхты, самолеты).

Главное условие — имущество должно находиться в удовлетворительном состоянии и иметь чистые юридические права (отсутствие обременений, споров). Оценку стоимости объекта проводит аккредитованный банком специалист. Как правило, максимальная сумма кредита составляет 50-70% от рыночной стоимости залога, что снижает риски для финансовой организации.

Обратите внимание: Ипотека, накопления или аренда — что реально выгодно?

Права и обязанности заемщика: что происходит с заложенной недвижимостью?

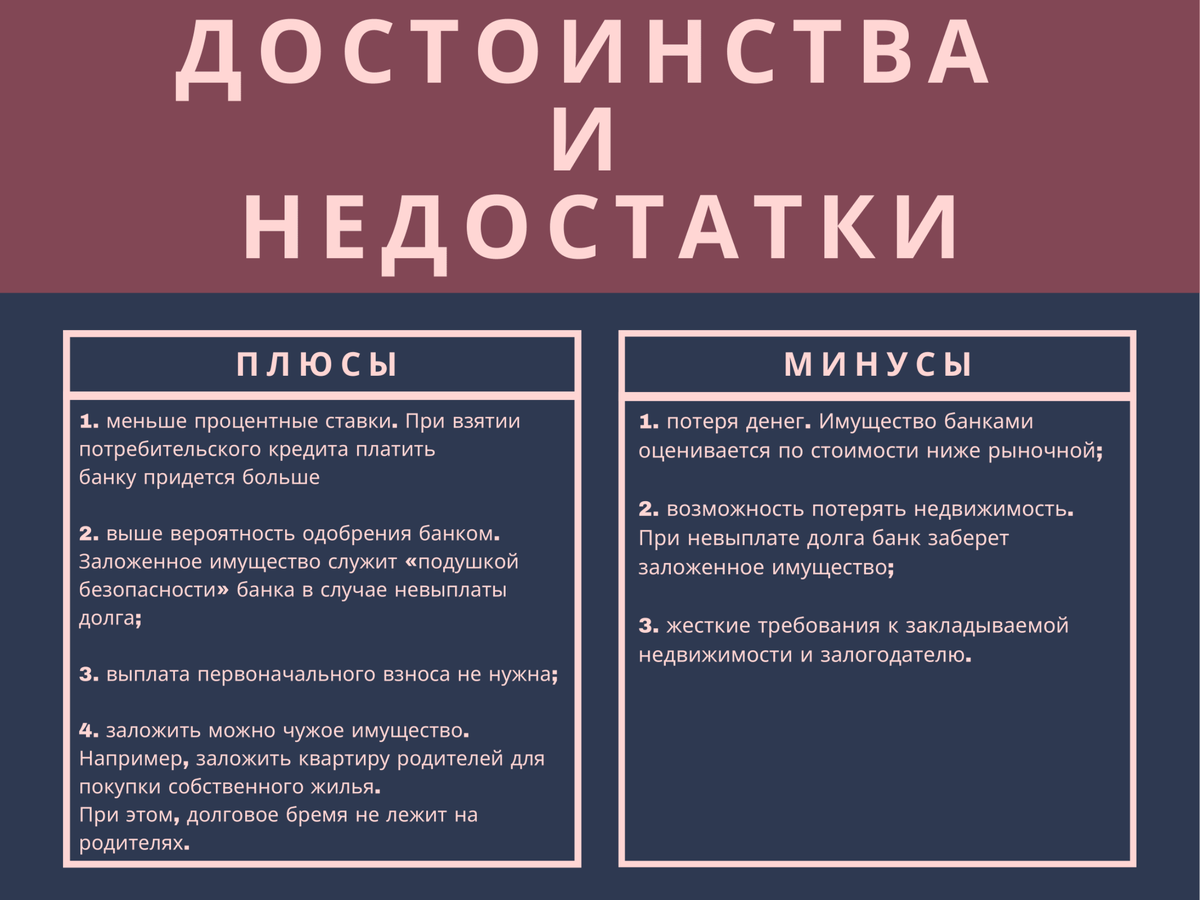

Важнейшее преимущество ипотеки под залог — вы не теряете право пользования своим имуществом. Вы можете продолжать жить в квартире, сдавать ее в аренду, что, кстати, может стать источником для погашения кредита. Однако на вас ложатся серьезные обязанности по сохранности залога:

- Поддерживать имущество в надлежащем техническом и санитарном состоянии;

- Своевременно проводить необходимый текущий и капитальный ремонт;

- Обеспечивать его сохранность и целостность на весь срок кредитного договора;

- Немедленно уведомлять банк о любых рисках: угрозе повреждения, пожаре, затоплении или иных обстоятельствах.

Нарушение этих условий или графика платежей ведет к серьезным последствиям:

- При систематической неуплате долга банк имеет право инициировать процедуру обращения взыскания на залог с последующей его продажей с торгов.

- Если заложенное имущество будет существенно повреждено или утрачено, кредитор вправе потребовать досрочного полного погашения всей суммы кредита.

Выводы и ключевые риски

Ипотека под залог существующей недвижимости — это эффективный и относительно доступный способ привлечения крупного капитала с высокой вероятностью одобрения. Однако это не просто деньги, а серьезное финансовое обязательство, главным риском которого является потеря залогового имущества.

Подходить к такому решению нужно взвешенно: тщательно оценить свои финансовые возможности на долгосрочную перспективу, изучить условия нескольких банков, просчитать все расходы (проценты, страхование, оценку) и только потом принимать окончательное решение.

Если статья была для вас полезной, поддержите нас лайком и подпиской. Мы будем благодарны за ваши идеи и пожелания по темам для следующих публикаций — делитесь ими в комментариях!

Читайте также:

Москва "доит" регионы?

А ты знаешь, где работают твои налоги?

Источники:

1. http://www.consultant.ru/document/cons_doc_LAW_19396/

2. http://www.consultant.ru/document/cons_doc_LAW_5142/

Больше интересных статей здесь: Банки.

Источник статьи: Ипотека под залог – легкий денежный приток.