Вопрос о возможном ипотечном кризисе в 2021 году волнует многих. Это не утверждение, а скорее предмет для серьезного анализа. По моему мнению, кризисные явления в этой сфере неизбежны, однако ключевой вопрос заключается в сроках: произойдет ли коллапс уже в наступающем году или экономика сможет отсрочить его на более поздний период.

Рекорды на фоне дисбаланса

Давайте обратимся к исходным данным. Уже к октябрю 2020 год стал рекордным как по количеству выданных ипотечных кредитов, так и по их общему объему. На первый взгляд, это позитивный сигнал, ведь рост строительного сектора традиционно считается индикатором экономического развития.

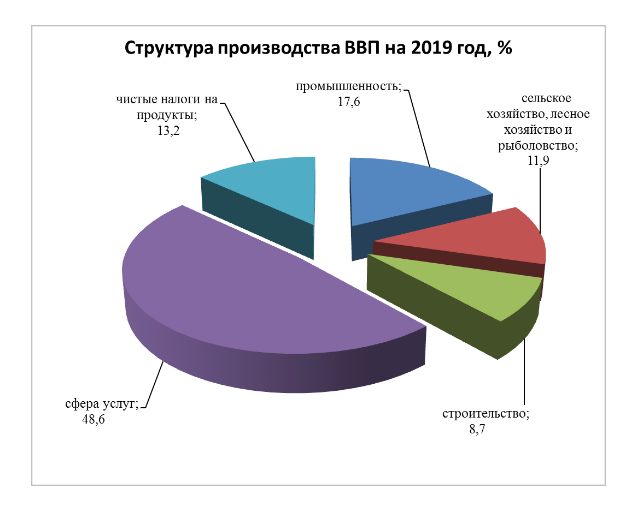

Однако текущая ситуация имеет принципиальное отличие. Она заключается в глубоком структурном дисбалансе: ключевые сектора экономики (добывающая промышленность, металлургия, транспорт, туризм) демонстрируют спад, в то время как строительная отрасль, подпитываемая ипотекой, показывает рост. Это создает серьезное противоречие в фундаменте экономики.

Кому помогли госмеры, а кто остался в проигрыше?

Реальные доходы населения в 2020 году значительно сократились, и это падение, вопреки оптимистичным отчетам Росстата, ощущается большинством граждан. Государственные меры поддержки, такие как субсидирование ипотеки и снижение ключевой ставки, должны были сделать кредиты доступнее. Но на практике основную выгоду извлекли не заемщики, а застройщики, что лишь подтверждает силу строительного лобби.

Итоги года распределились следующим образом:

Граждане получили:

- Значительный рост стоимости квадратного метра, перекрывающий эффект от снижения ставок;

- Вынужденную, спешную покупку жилья из-за страха перед дальнейшим ростом цен и будущим повышением процентных ставок.

Банки получили:

- Существенное увеличение рискованного кредитного портфеля, качество которого может ухудшиться при первом же экономическом шоке.

Застройщики получили:

- Рекордные объемы продаж;

- Устойчивый рост цен на недвижимость, зафиксированный более чем в 90% городов России.

Фактор неопределенности: пандемия и исчерпание резервов

Главный негативный фактор 2020 года — пандемия коронавируса — никуда не исчезнет и в 2021-м. Более того, его экономические последствия, по моему мнению, будут нарастать подобно снежному кому. Прошлый год экономике и населению удалось пережить благодаря накопленным сбережениям, относительной сдержанности компаний в вопросах массовых увольнений и докризисному бюджету.

Однако эти буферы не бесконечны. Важным стабилизирующим фактором является географическая концентрация ипотеки: большая часть займов пришлась на Москву, область и Санкт-Петербург. Именно этот фактор, наряду со стартом с низкой базы, может стать тем спасательным кругом, который не даст окончательно потонуть строительной отрасли и смежным секторам в 2021 году.

Можно сказать, что «пациент скорее мертв, чем жив», но состояние комы может продлиться еще достаточно долго, создавая иллюзию стабильности.

Более детальный разбор всех негативных и позитивных факторов, влияющих на ипотечный и строительный рынки, ждет вас в следующих развернутых публикациях на моем сайте.

А что вы думаете о перспективах строительного сектора? Поделитесь своим мнением в комментариях — обсудим.

Если материал был полезен, ставьте лайк. Если нет — дизлайк. Не забывайте подписываться: вас ждет множество аналитических статей об экономической и финансовой жизни нашей страны.