При оформлении заявки на досрочное погашение кредита заемщику, как правило, предлагается выбрать одну из двух базовых стратегий, которые по-разному влияют на структуру долга.

Два классических варианта досрочного погашения

1. Сокращение срока кредита

При выборе этого варианта размер ежемесячного аннуитетного платежа остается неизменным. Однако, поскольку общая сумма задолженности уменьшается за счет внесенной суммы досрочного погашения, банк пересчитывает график, и срок кредитования становится короче. Это позволяет быстрее выйти из долговых обязательств.

2. Уменьшение размера ежемесячного платежа

В этом случае исходный срок кредитного договора сохраняется, но сумма регулярного взноса пересчитывается в сторону уменьшения. Это снижает ежемесячную финансовую нагрузку на бюджет заемщика.

Сравнение на реальном примере

Чтобы наглядно увидеть разницу, рассмотрим расчет на конкретных цифрах. Возьмем для примера кредит в 8 миллионов рублей под 10% годовых сроком на 30 лет. Предположим, мы вносим досрочное погашение в размере 1 000 000 рублей.

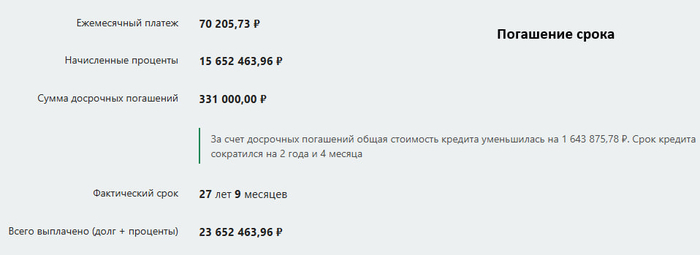

При выборе стратегии сокращения срока экономия на переплате по процентам составит впечатляющие 1 643 875,78 рублей, а сам кредит будет погашен на 2 года и 4 месяца раньше.

Иллюстрация: сокращение общего срока кредитования.

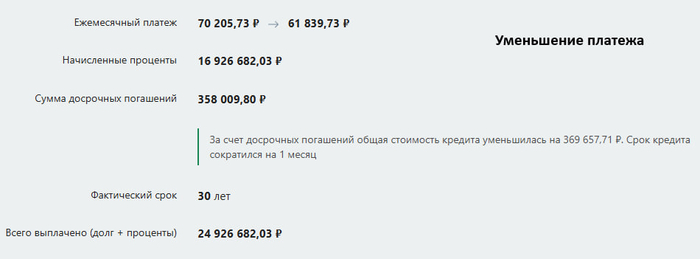

Если же выбрать уменьшение платежа, то экономия будет значительно скромнее — всего 369 657,71 рублей, при этом срок останется прежним. Зато ежемесячный платеж снизится с первоначальных 70 205,73 рублей до более комфортных 61 839,73 рублей.

Иллюстрация: снижение размера регулярного взноса.

На первый взгляд кажется очевидным, что сокращение срока — выгоднее. И с точки зрения чистой математики это действительно так. Однако существует и третий, более гибкий подход, который может оказаться оптимальным для дисциплинированных заемщиков.

Обратите внимание: Как избавиться от кредитов и перестать пользоваться кредитными картами?.

Гибридная стратегия: «золотая середина»

Этот метод требует чуть больше вовлеченности, но сочетает в себе преимущества обоих вариантов. Его суть в следующем:

- Вы определяете сумму, которую готовы регулярно направлять на погашение кредита сверх обязательного платежа. В нашем примере это те же 1 000 000 рублей, но мы мысленно прибавим их к обязательному платежу: 70 205,73 + 1 000 000 = 1 070 205,73 рублей. Это ваша новая целевая сумма ежемесячного взноса.

- В банковской заявке на досрочное погашение вы формально выбираете вариант «Уменьшить платеж».

- После одобрения заявки и пересчета графика ваш обязательный платеж снижается (например, до тех же 61 839,73 рублей).

- Но вы продолжаете платить целевую сумму, которую определили в первом пункте (1 070 205,73 рублей). Разница между этим взносом и новым, уменьшенным обязательным платежом автоматически идет в счет следующего досрочного погашения.

Преимущества гибридного подхода:

- Постепенное снижение нагрузки: С каждым месяцем основной платеж будет незначительно, но уменьшаться, а доля досрочного погашения в вашем целевом взносе — увеличиваться.

- Двойной эффект: Фактически вы одновременно и сокращаете срок (за счет постоянных сверхплатежей), и уменьшаете обязательный платеж, создавая финансовую «подушку безопасности».

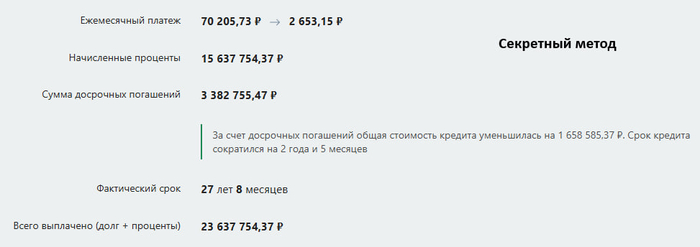

- Гибкость и безопасность: Если возникнут временные финансовые трудности, у вас уже будет официально закрепленный низкий обязательный платеж, на который можно без штрафов перейти. Как видно на графике расчета, к концу срока основной платеж может снизиться до 2,5 тысяч рублей, что дает огромный запас прочности.

- Экономия на процентах при таком подходе сопоставима с вариантом «Сократить срок».

Иллюстрация: динамика изменения платежа при гибридной стратегии.

Если же ваше финансовое положение улучшится, ничто не мешает увеличить целевую сумму взноса и погасить кредит еще быстрее.

Итог

Для максимальной выгоды и гибкости рассмотрите гибридную стратегию: формально уменьшайте платеж, но продолжайте вносить сумму, рассчитанную как «старый платеж + досрочное погашение». Это позволит сэкономить столько же, сколько и при сокращении срока, но при этом сохранить низкий официальный платеж как страховку на черный день.

Поделитесь этой полезной информацией с друзьями, которые также выплачивают кредиты!

Подпишитесь на мой канал в Telegram, чтобы первыми получать новые материалы о финансовой грамотности, безопасности и инвестициях.

Больше интересных статей здесь: Банки.

Источник статьи: Досрочное погашение кредитов (ч.2).