В 2020 году количество судебных дел о банкротстве граждан увеличилось в полтора раза по сравнению с предыдущим периодом, и эксперты прогнозируют дальнейший рост. Эта юридическая процедура, обычно занимающая несколько месяцев, становится для многих законным способом освободиться от непосильной долговой нагрузки и начать жизнь с чистого листа.

Статистика банкротств: рост и причины

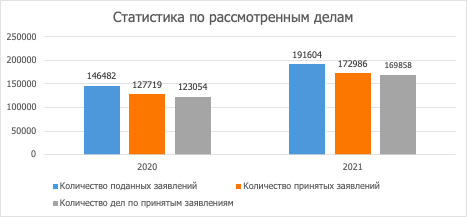

Арбитражные суды в 2020 году приняли к рассмотрению 169 тысяч заявлений о признании должника банкротом, что на 46 тысяч больше, чем в 2019 году. Основной вклад в эту динамику внесли именно физические лица: количество дел о их банкротстве выросло с 83 до 142 тысяч. Такой скачок связан не с ухудшением экономической ситуации, а с повышением осведомленности населения о существующем механизме. Люди стали чаще рассматривать банкротство как реальный инструмент решения долговых проблем. Специалисты полагают, что эта тенденция сохранится и в ближайшие годы.

Динамика количества заявлений о банкротстве

Источник: ВС РФ

Что такое банкротство и когда к нему прибегают?

Банкротство гражданина — это установленная законом процедура, позволяющая освободиться от долгов, которые невозможно выплатить. Часто к ней приводят жизненные обстоятельства: серьезные проблемы со здоровьем, потеря основного источника дохода или другие форс-мажоры. Под долговой нагрузкой понимаются не только кредиты и проценты по ним, но также задолженности по налогам, алиментам, распискам, договорам поручительства и платежам за жилищно-коммунальные услуги.

Два пути к банкротству: судебный и внесудебный

Законодательство предлагает два основных способа инициировать процедуру. Первый и наиболее распространенный — обращение в арбитражный суд. Второй, внесудебный вариант, стал доступен с сентября 2020 года через Многофункциональные центры (МФЦ). Однако он имеет строгие ограничения: сумма долга не должна превышать 500 тысяч рублей, а по делу должно быть уже закрыто исполнительное производство из-за отсутствия у должника имущества и доходов для взыскания. На практике этим упрощенным механизмом могут воспользоваться лишь около 1% потенциальных банкротов.

При судебном разбирательстве в процесс включается арбитражный управляющий — независимое лицо, которое контролирует соблюдение интересов всех сторон: и должника, и его кредиторов. Суд, рассматривая дело, может предложить различные варианты решения проблемы: например, утвердить план реструктуризации долгов или принять решение о реализации имущества должника для расчета с кредиторами.

Кто и как может начать процедуру?

Подать заявление о признании гражданина банкротом может как сам должник, так и его кредитор. Для самого должника наиболее предпочтительно проявить инициативу самостоятельно — это помогает сделать процесс более гладким и контролируемым.

При сумме долга менее 500 тысяч рублей заявление вправе подать только сам гражданин. Если же задолженность превышает эту планку, право есть у обеих сторон.

Обратите внимание: Внесудебное банкротство..

Здесь важно помнить о ключевом обязательстве: если общая сумма долгов превысила 500 тысяч рублей и возможности их погасить нет, гражданин обязан в течение 30 дней обратиться в суд с заявлением о банкротстве. Несоблюдение этого срока грозит привлечением к административной ответственности.Как проходит судебная процедура?

Процесс признания банкротом и списания долгов состоит из нескольких этапов. На первом судебном заседании суд обычно признает гражданина банкротом и вводит процедуру реализации имущества. Далее в работу вступает арбитражный управляющий. В течение нескольких месяцев он анализирует финансовое положение должника, составляет реестр требований кредиторов и отчет об имуществе. Весь доход должника в этот период поступает управляющему, который выдает гражданину и его иждивенцам средства на прожиточный минимум, а остальное направляет в так называемую «конкурсную массу» для расчетов с кредиторами. На втором основном заседании суд, изучив отчет управляющего, выносит решение о завершении процедуры и списании оставшихся долгов.

Стоит отметить, что списание долгов — не автоматический процесс. Суд может отказать в нем, например, если будет доказано фиктивное банкротство или иные неправомерные действия должника. Также проблемы могут возникнуть при пропуске того самого 30-дневного срока для подачи заявления при большой сумме долга.

Жизнь после банкротства: свобода и ограничения

После завершения процедуры и списания долгов кредиторы теряют право требовать с бывшего должника погашения старых обязательств. Однако банкротство накладывает ряд нефинансовых ограничений, в основном связанных с профессиональной деятельностью:

- В течение 3 лет нельзя занимать руководящие должности в юридических лицах.

- В течение 5 лет — работать в страховых компаниях, микрофинансовых организациях (МФО), негосударственных пенсионных фондах (НПФ) и других финансовых институтах.

- В течение 10 лет — трудоустраиваться в банки.

Что касается новых кредитов, брать их можно, но при подаче заявки необходимо указывать факт прохождения процедуры банкротства. Также в течение 5 лет после списания долгов нельзя снова инициировать процедуру банкротства. В остальном жизнь возвращается в привычное русло, но без груза непосильных долгов.

Распространенный миф о запрете на выезд за границу для банкротов не соответствует действительности. После завершения процедуры и списания долгов никаких ограничений на передвижение не накладывается.

Таким образом, для тех, кто оказался в долговой яме, банкротство может стать цивилизованным и законным выходом. Главный совет — не затягивать с решением и своевременно обратиться за профессиональной юридической помощью, чтобы начать жизнь с чистого финансового листа.

Подробнее о списании долгов вы можете узнать на нашем сайте.

Больше интересных статей здесь: Банки.

Источник статьи: Россияне все чаще выбирают банкротство для избавления от кредитной нагрузки.