Банкротство — это реальная угроза для кредитных организаций по всему миру, с которой могут столкнуться как молодые банки, так и устоявшиеся финансовые гиганты с долгой историей. Эта процедура затрагивает не только сами банки, но и всю связанную с ними экосистему: кредитные компании, расчетные центры, клиринговые палаты, фирмы, обеспечивающие информацией и оборудованием, а также дилеров на рынке ценных бумаг. В условиях экономических кризисов финансовым учреждениям часто приходится выживать самостоятельно, что в итоге может негативно сказаться на экономике страны в целом.

Правовые основы банкротства банков в России

В России процесс признания банка несостоятельным регулируется специальным Федеральным законом «О несостоятельности (банкротстве) кредитных организаций». Согласно ему, банк считается банкротом, если в течение двух недель он не может выполнить свои денежные обязательства перед кредиторами или уплатить обязательные платежи, либо если стоимость его имущества недостаточна для покрытия всех долгов. Фактически, статус банкрота кредитная организация получает с момента отзыва у нее лицензии Банком России. Однако до этого момента регулятор может применить досудебные меры для спасения банка: финансовое оздоровление (санацию), назначение временной администрации или реорганизацию.

Особенностью является то, что меры по оздоровлению инициирует не суд, а Центральный банк. Поводом для этого могут стать систематические задержки платежей, нарушение нормативов ликвидности или снижение собственного капитала ниже уровня уставного. Получив предписание, проблемный банк обязан разработать и реализовать план по восстановлению финансового здоровья. К сожалению, многие учреждения, проводившие сомнительные операции или нарушавшие законодательство, в конечном счете прошли через процедуру ликвидации.

Причины и условия признания банка банкротом

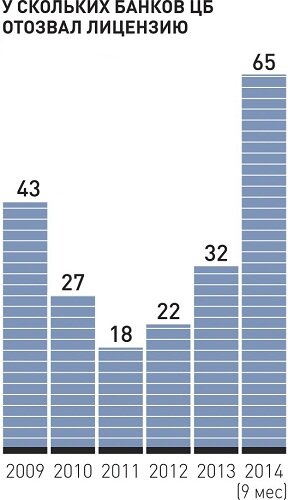

Банковская система устроена так, что не все ее участники способны пережить финансовые потрясения. Основной причиной прекращения деятельности является отзыв лицензии и последующее признание банка неплатежеспособным. В России действует двухуровневая система: на первом уровне находится ЦБ, определяющий политику и контролирующий эмиссию, а на втором — коммерческие банки. Лицензия — это разрешение на банковскую деятельность, и ее потеря автоматически делает работу учреждения невозможной.

Лицензию могут отозвать за грубые нарушения закона, предоставление ложной отчетности, неисполнение требований кредиторов и обязательных платежей. Часто к краху ведут ошибки в управлении ликвидностью, рост просроченной задолженности по выданным кредитам и, как следствие, убытки. Банкротство также может стать результатом реорганизации — слияния или разделения, после которого организация теряет самостоятельный статус.

Эксперты выделяют три ключевые причины, ведущие к банкротству:

- Потеря стоимости активов (невозврат кредитов, обесценивание ценных бумаг).

- Хронические убытки от основной деятельности.

- Неликвидность — неспособность отвечать по текущим обязательствам.

Любая из этих причин ведет к сокращению собственного капитала банка. Когда его величина становится отрицательной (пассивы превышают активы), банк признается неплатежеспособным, и регуляторы настаивают на прекращении его работы.

Потеря активов: просроченные кредиты и мошенничество

Значительные потери активов часто связаны с невозвратом выданных ссуд. Если заемщик не платит, банк вынужден списывать эту задолженность, что напрямую уменьшает его капитал. В некоторых странах с госрегулированием банки могут годами держать «плохие» кредиты на балансе, особенно если они были выданы по политическим мотивам нерентабельным предприятиям. Хотя это не всегда ведет к формальному банкротству, такие практики истощают кредитные ресурсы и тормозят экономическое развитие.

Еще один фактор — падение рыночной стоимости ценных бумаг в портфеле банка, как это произошло во время Великой депрессии в США. Хотя в отчетности они часто учитываются по первоначальной стоимости, их реализация по низкой цене может нанести серьезный удар.

Внутренние угрозы: преступления и убытки

Прямые ограбления — не главная проблема, так как убытки обычно покрываются страхованием. Гораздо опаснее внутреннее мошенничество: хищения сотрудниками, сложные схемы компьютерного мошенничества с переводом средств на подставные счета или выдача кредитов «своим» людям руководством банка.

Наконец, банальная неэффективность и убыточность основной деятельности. Если банк постоянно тратит больше, чем зарабатывает, его капитал тает. Когда убытки полностью съедают капитал, учреждение становится банкротом.

Обратите внимание: Банковской тайне конец: налоговики получили доступ к копиям паспортов и доверенностей. Как это отразится на простых гражданах.

Тревожные сигналы: признаки скорого банкротства

Для оценки устойчивости банков используется, в том числе, Базельское соглашение, учитывающее кредитные риски. Вкладчикам же стоит обращать внимание на ряд косвенных признаков проблем у их банка. По отдельности они могут ничего не значить, но в совокупности служат серьезным предупреждением:

- Необоснованно высокие ставки по вкладам (например, внезапный рост на несколько процентов). Это может быть попытка срочно привлечь деньги для покрытия дефицита ликвидности.

- Снижение кредитных рейтингов международными агентствами (Moody’s, Fitch, S&P).

- Сокращение часов работы отделений и введение неудобного графика — способ снизить расходы и ограничить поток клиентов.

- Ограничения на операции: введение лимитов на снятие наличных или требование заранее подавать заявки на закрытие вклада.

- Негативные новости в СМИ о проверках, обысках или судебных разбирательствах с участием банка, особенно с Центробанком.

- Массовый отток средств клиентов, что напрямую подрывает ликвидность.

Кто может инициировать банкротство и как оно проходит

Подать заявление о признании банка банкротом в арбитражный суд вправе сам банк-должник, его кредиторы (как организации, так и вкладчики), Банк России, прокурор или уполномоченные налоговые органы. Для этого необходимо доказать наличие задолженности на сумму не менее 1000 минимальных размеров оплаты труда, предоставив решение суда или акт судебного пристава о неисполнении обязательств.

Меры по предотвращению банкротства

Стабильность банковской системы — приоритет для государства, поэтому существует целый комплекс досудебных мер по оздоровлению проблемных банков. Надзорные функции, поддержка и регулирование возложены на Центральный банк. Любой банк, столкнувшийся с трудностями, может обратиться за помощью к регулятору или в арбитражный суд для защиты своих прав, особенно если грозит приостановление деятельности.

Важнейший актив любого банка — доверие клиентов. Даже слухи о нестабильности могут спровоцировать отток вкладов и усугубить положение. Большинство дел о банкротстве доходит до суда уже после отзыва лицензии, но до этого момента у банка еще есть шанс на восстановление через санацию или реорганизацию. Этот процесс сложен и длителен, но часто эффективен.

Инструкция для вкладчика: что делать, если банк на грани краха

Если ваш банк оказался в сложной ситуации, действуйте быстро:

- Немедленно обратитесь в банк с заявлением о возврате вклада, приложив договор и выписку по счету.

- Временная администрация обязана рассмотреть заявку в течение двух недель и назначить день выплаты.

Ключевой момент: система страхования вкладов гарантирует возврат только до 1,4 млн рублей. Эту сумму должны выплатить в приоритетном порядке. Если сумма вклада больше, оставшуюся часть можно будет получить только после завершения процедуры банкротства и продажи имущества банка с торгов, однако денег на всех может не хватить.

Главный вывод для сохранения сбережений: не храните в одном банке сумму, превышающую страховой лимит в 1,4 млн рублей. Размещайте средства в нескольких надежных кредитных организациях.

Хотите узнать больше и получить профессиональную помощь? – Обращайтесь к нам любым удобным способом!

Наш сайт https://finexpert24.com/

Телефон 88003503469

Больше интересных статей здесь: Банки.

Источник статьи: Банкротство банков.