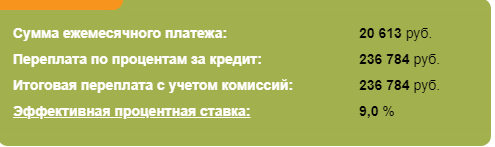

На своем сайте я часто затрагиваю темы личных финансов и инвестиций. Сегодня мы проведем детальный анализ классической дилеммы: стоит ли брать кредит, чтобы получить желаемую вещь немедленно, или же разумнее накопить нужную сумму, отложив покупку. В качестве примера возьмем покупку автомобиля. Для чистоты расчетов предположим, что его стоимость составляет 1,5 миллиона рублей. Мы сознательно не будем учитывать такие опции, как страхование жизни при кредитовании, так как они часто являются навязанными и усложняют сравнение. Как правило, процентные ставки по потребительским кредитам превышают ключевую ставку ЦБ минимум на 1.5-2%. Для нашего анализа возьмем усредненную ставку в 9% годовых, чтобы сосредоточиться на общей картине, а не на частных исключениях. Предположим, у вас есть первоначальный взнос в 500 тысяч рублей, а оставшийся 1 миллион вы планируете взять в кредит. Используя кредитный калькулятор, мы получаем следующую картину:

В этом сценарии все выглядит просто: вы сразу садитесь за руль нового автомобиля и в течение пяти лет ежемесячно выплачиваете около 20 тысяч рублей. Однако итоговая переплата приводит к тому, что реальная стоимость машины для вас составит 1 миллион 736 тысяч рублей. При этом важно помнить, что автомобиль — это актив, который со временем дешевеет. Через пять лет, к 2026 году, его рыночная стоимость, по средним оценкам, упадет примерно на 26%, и он будет стоить около 1 110 000 рублей.

Альтернатива: стратегия накопления

Теперь рассмотрим второй вариант, когда вы отказываетесь от кредита в пользу накоплений. Но потребность в транспорте никуда не девается. В этом случае логично купить автомобиль за имеющиеся 500 тысяч рублей и параллельно откладывать ту же сумму, которую вы могли бы платить по кредиту, — 20 тысяч рублей в месяц. Если вы готовы к кредитным обязательствам, значит, у вас есть финансовая дисциплина и для регулярных сбережений (больше о формировании этой привычки читайте в статье «Как научиться откладывать деньги» на моем сайте).

В этом сценарии также необходимо учесть амортизацию текущего автомобиля. При той же средней норме в 26% за пять лет вы сможете продать его примерно за 370 тысяч рублей.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Теперь посчитаем, во что превратятся ваши ежемесячные сбережения за пять лет. Для этого используем калькулятор сложного процента. Предположим, вы будете инвестировать откладываемые деньги, например, в надежные облигации со средней доходностью 8% годовых (о том, как начать инвестировать с небольшой суммы, также есть материал на сайте). Через 5 лет ваш инвестиционный портфель вырастет до 1 527 тысяч рублей.

Добавив к этой сумме выручку от продажи старого автомобиля (370 тыс. руб.), мы получаем общий капитал в 1 947 тысяч рублей. Таким образом, для покупки новой машины за 2 250 тыс. руб. вам не хватит около 300 тысяч рублей, на накопление которых уйдет примерно полгода. Подведем итоги на 2026 год, абстрагируясь от эмоций и рассматривая только сухие цифры.

Сравнение итогов: цифры и риски

В случае с кредитом через пять лет у вас есть автомобиль стоимостью 1 110 тыс. руб. Чтобы купить новую аналогичную модель, вам потребуется найти еще 1 240 тыс. рублей, что даже больше, чем первоначальная недостающая сумма.

При стратегии накопления вы приобретаете новый автомобиль на полгода позже, но абсолютно без долгов. При этом вы можете продолжить откладывать деньги по той же схеме для следующей покупки, создавая устойчивый финансовый цикл.

Важно отметить, что в расчетах не учтены дополнительные расходы, часто сопутствующие кредиту: навязанные страховки (КАСКО, жизни), которые увеличивают ежемесячный платеж и общую переплату. Также мы не рассматривали конъюнктурные колебания рынка, такие как ажиотажный спрос. Повторюсь, этот анализ исключает эмоциональную составляющую — удовольствие от немедленного владения новинкой versus удовлетворение от жизни без кредитного бремени. Этот выбор каждый делает исходя из личных приоритетов.

Отдельно стоит упомянуть о финансовых рисках кредита: в случае потери работы, болезни или экономического кризиса неплатежеспособность может привести к потере автомобиля.

Жизнь непредсказуема, и такие ситуации случаются. Лично я предпочитаю не брать на себя подобные долговые обязательства и придерживаюсь правила: «Если не могу купить сейчас — откладываю покупку».

Если этот детальный разбор был вам полезен, ставьте лайк. Подписывайтесь на канал, чтобы не пропускать новые материалы!

#авто в кредит #сбережения #инвестиции #накопления

Больше интересных статей здесь: Банки.

Источник статьи: Авто в кредит или копить? Что выгоднее???.