В потоке рекламных предложений легко упустить момент, когда ваша банковская карта перестала быть выгодной. Как же определить, что настало время для перемен и поиска нового финансового партнера? Мы выделили пять ключевых признаков, которые служат явным сигналом к действию. Возможно, вы уже сталкивались с этими проблемами, но откладывали решение из-за нехватки времени на сравнение условий.

1. Слишком сложный кэшбэк

Многие банки привлекают клиентов заманчивыми программами возврата денег. Однако на практике выясняется, что для получения кэшбэка нужно накапливать баллы, разбираться в категориях трат или выполнять другие условия, что отнимает время и силы.

⚡ Если вам надоело вникать в запутанные правила и хочется простой и прозрачной системы без лишних условий — это верный знак, что стоит поискать другой банк. Идеальный вариант — когда вы просто платите картой в любом магазине и автоматически получаете часть средств назад, как это реализовано, например, в некоторых современных банковских продуктах.

2. Скрытые ограничения и условия

Высокий заявленный процент по кэшбэку часто маскирует серьезные ограничения, прописанные мелким шрифтом. Оказывается, существует месячный или годовой лимит на возврат, после которого все ваши дальнейшие траты не приносят бонусов.

⚡ Современные клиенты ценят честность и отсутствие скрытых барьеров. Вам не придется подстраивать крупные покупки под конец месяца, если ваш банк предлагает кэшбэк без ограничения по максимальной сумме. Чем больше вы тратите, тем больше получаете назад, причем возвращенные средства можно свободно снимать в банкомате.

Интересное: Какой должна быть выгодная дебетовая карта: 5 главных качеств.

3. Плата за обслуживание карты

Годовая плата за обслуживание карты стала привычной, но от этого не менее неприятной. Часто о списании этой суммы вспоминают в самый неподходящий момент, когда деньги были запланированы на другие цели.

⚡ Сегодня на рынке представлено множество предложений с полностью бесплатным обслуживанием. Пользоваться такой картой психологически комфортнее, ведь вам не придется ежегодно «оплачивать сам факт» ее наличия в кошельке.

4. Символический процент возврата

Если ваш банк предлагает кэшбэк на уровне 0,5-1%, его выгода становится почти незаметной. При обычных тратах возвращаемая сумма настолько мала, что не мотивирует пользоваться картой активнее.

⚡ Достойным вариантом можно считать предложения со стабильным кэшбэком от 1,5% на все покупки. Представьте, что при покупке автомобиля вам вернется ощутимая сумма — такая возможность делает использование карты по-настоящему выгодным.

5. Комиссии за базовые операции

Необходимость срочно снять наличные или перевести деньги близким не должна превращаться в квест по поиску «своего» банкомата или оплату комиссии. Плата за эти повседневные операции — явный признак устаревшей тарифной политики.

⚡ Современные банки-лидеры часто предлагают бесплатное снятие наличных в широкой сети партнерских банкоматов и бесплатные переводы по номеру телефона в пределах установленного лимита. Это экономит не только деньги, но и нервы.

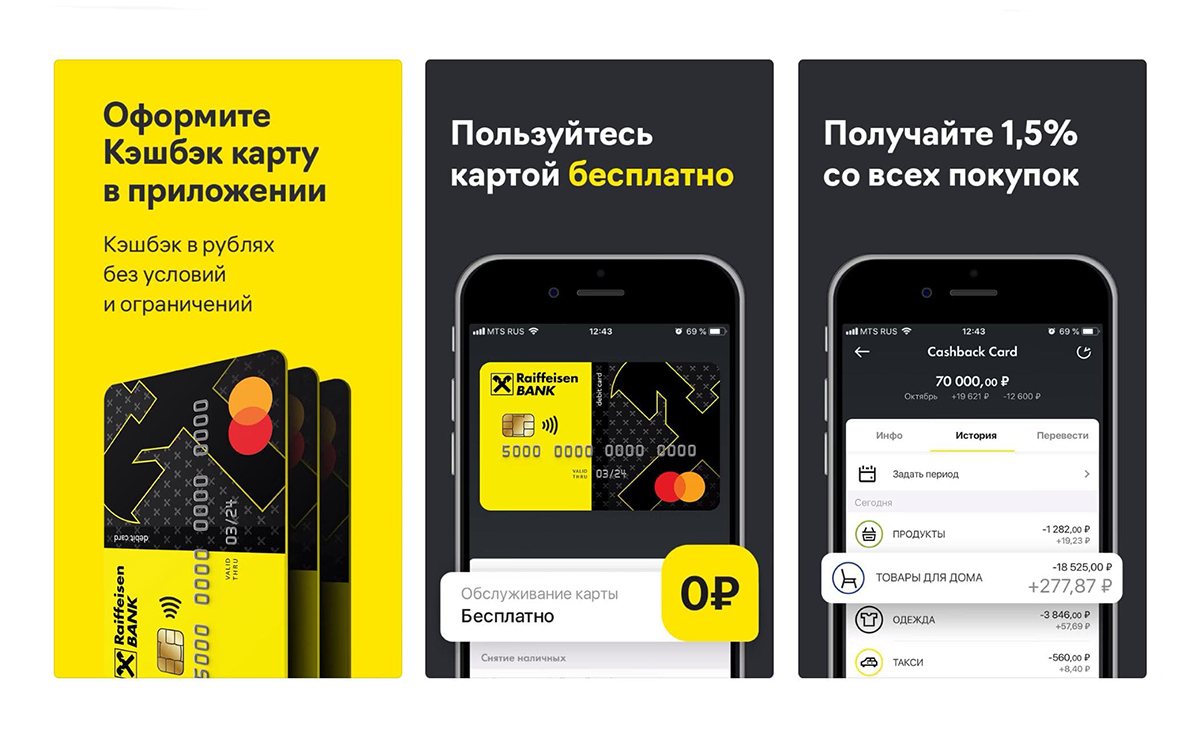

АО «Райффайзенбанк»

Для тех, кто ценит свое время и хочет получать реальную выгоду без изучения сложных условий, существуют простые и понятные решения. Например, специальные кэшбэк-карты, которые можно оформить онлайн. Они сочетают в себе бесплатное обслуживание, прозрачный кэшбэк на все покупки и отсутствие комиссий за ключевые операции, позволяя сразу начать экономить.

Интересное еще здесь: Банки.

5 главных признаков, что пришло время сменить банк.