Размышления о пенсии часто вызывают тревогу: кажется, что на эти деньги невозможно прожить, особенно на фоне регулярного повышения пенсионного возраста, требований к минимальному стажу и количеству баллов. Однако хорошая новость в том, что эта проблема волнует многих, и люди находят различные пути, чтобы обеспечить себе достойный доход в старости. Мы изучили и систематизировали пять практических подходов, которые могут помочь улучшить ваше финансовое положение после выхода на пенсию.

1. Использовать региональные надбавки через покупку доли в столичной недвижимости

Суть идеи: Некоторые будущие пенсионеры рассматривают возможность покупки доли в квартире в Москве, чтобы зарегистрироваться там и впоследствии претендовать на повышенную столичную пенсию, продолжая жить в своем городе.

Законность и выгода: Такой план юридически возможен, но его финансовая целесообразность требует тщательного расчета. Москва действительно устанавливает социальную доплату для неработающих пенсионеров, зарегистрированных в городе не менее 10 лет, если их общая пенсия не дотягивает до городского стандарта (например, 19 500 рублей в 2019 году). Для тех, у кого регистрация непостоянная или срок меньше, доплата возможна только до уровня прожиточного минимума.

Важный нюанс: Прежде чем вкладываться в недвижимость, стоит сравнить потенциальный размер доплаты с доходностью от альтернативных инвестиций, например, банковского вклада. Кроме того, владение небольшой долей в квартире может создать сложности с другими собственниками. Ключевое решение — детальный расчет: если доплата составит лишь пару тысяч рублей, возможно, более безопасный и ликвидный вариант окажется предпочтительнее.

2. Влияние смены пола на пенсионный возраст

Суть идеи: В теории, смена пола с мужского на женский позволяет выйти на пенсию в 60 лет вместо 65. Для пенсионного фонда важен только текущий пол, указанный в документах.

Реализация и сложности: На практике этот путь сопряжен с серьезными медицинскими, юридическими и финансовыми барьерами. Смена пола — не административная процедура по желанию, а медицинская, требующая официального диагноза и длительной гормональной терапии, что связано с затратами и рисками для здоровья. Кроме того, такая смена не даст права на льготы, связанные с материнством (например, для многодетных). Поэтому экономическая выгода от более раннего выхода на пенсию должна многократно перекрывать все сопутствующие издержки и трудности, что в большинстве случаев маловероятно.

3. Добровольная покупка пенсионных баллов и стажа

Суть идеи: Если вам не хватает нескольких баллов или месяцев стажа для назначения страховой пенсии, этот недостаток можно восполнить, уплатив добровольные страховые взносы в ПФР.

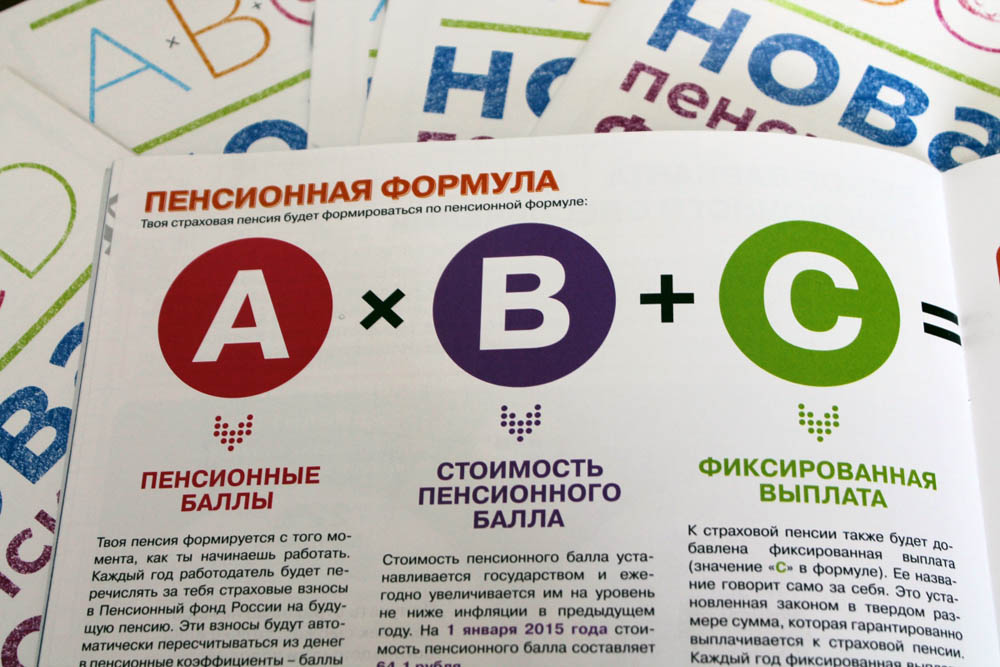

Как это работает: Размер пенсионных баллов напрямую зависит от суммы перечисленных страховых взносов. Обычно их платит работодатель, но вы можете сделать это и сами. Стоимость года стажа и минимального количества баллов составляет значительную сумму (порядка 30 000 рублей, но актуальные тарифы нужно уточнять). Например, для покупки 8 баллов может потребоваться более 200 000 рублей.

Порядок действий: Чтобы воспользоваться этой возможностью, необходимо подать соответствующее заявление в Пенсионный фонд (лично, через МФЦ, работодателя или портал госуслуг), дождаться расчета суммы и произвести оплату. Предварительно обязательно запросите выписку из лицевого счета, чтобы точно знать, чего именно не хватает. Альтернативой может стать продолжение трудовой деятельности до достижения необходимых значений.

4. Формирование второй, негосударственной пенсии

Суть идеи: Помимо обязательной государственной пенсии, можно создать дополнительный источник дохода в старости через негосударственный пенсионный фонд (НПФ).

Механизм: Государственная страховая пенсия назначается при выполнении трех условий: достижение возраста, наличие минимального стажа и баллов. Вторая пенсия формируется за счет ваших добровольных взносов в НПФ, который инвестирует эти средства. При выходе на пенсию вы начинаете получать накопленную сумму по выбранной схеме: пожизненно, на определенный срок или единовременно.

Преимущества и риски: Главный плюс — возможность получить налоговый вычет (13% от суммы взносов). Некоторые работодатели предлагают корпоративные программы софинансирования. Однако важно помнить о рисках: взносы в НПФ не застрахованы государством, как банковские вклады. Досрочное расторжение договора обычно ведет к штрафам и потере части накоплений. При выборе фонда тщательно изучите его надежность по независимым рейтингам, условия пенсионного плана и используйте онлайн-калькуляторы для оценки будущих выплат.

5. Оптимизация получения выплат через выгодную банковскую карту

Суть идеи: Пенсию можно получать не только наличными или на карту «Мир» любого банка, но и выбрать конкретное кредитное учреждение, которое предлагает лучшие условия (кэшбэк, низкие комиссии), тем самым косвенно увеличивая доступные средства.

Как это реализовать: Пенсионный фонд сотрудничает с определенным списком банков в каждом регионе. Чтобы сменить банк для получения пенсии, необходимо: 1) Убедиться, что выбранный банк есть в утвержденном перечне на сайте вашего территориального отделения ПФР. 2) Открыть в этом банке счет (или карту «Мир»). 3) Подать в ПФР заявление с указанием новых реквизитов для зачисления выплат. Сделать это можно через личный кабинет на сайте ПФР или при личном визите.