Здравствуйте!

Анализ судебной практики по дроблению бизнеса

Эксперт Иван Кузнецов провел детальный анализ всех судебных дел, связанных с обвинениями в дроблении бизнеса за 2021 год. На основе этого исследования был составлен рейтинг аргументов, которые налогоплательщики успешно использовали для защиты в суде. Стоит отметить, что общая вероятность выиграть подобный спор остается невысокой — всего 12%, что соответствует 18 положительным решениям из 153 рассмотренных дел. Однако в этих выигранных делах прослеживаются повторяющиеся и эффективные доводы, на которые стоит обратить внимание.

Кузнецов подчеркивает важный нюанс: дробление бизнеса суды рассматривают не как набор отдельных формальных признаков, а как их критическую совокупность. Поэтому бессмысленно пытаться механически скрыть какие-то «красные флаги» или искусственно добавлять в свою деятельность аргументы, которые, по мнению налогоплательщика, могут выглядеть убедительно. Подход должен быть комплексным и органичным.

В своем обзоре эксперт фиксировал только те доказательства деловых целей, которые реально повлияли на решение суда, а не просто были упомянуты в материалах дела. Именно поэтому такие распространенные, но часто формальные оправдания, как использование общих IP-адресов или бухгалтерского обслуживания, в итоговый рейтинг не вошли.

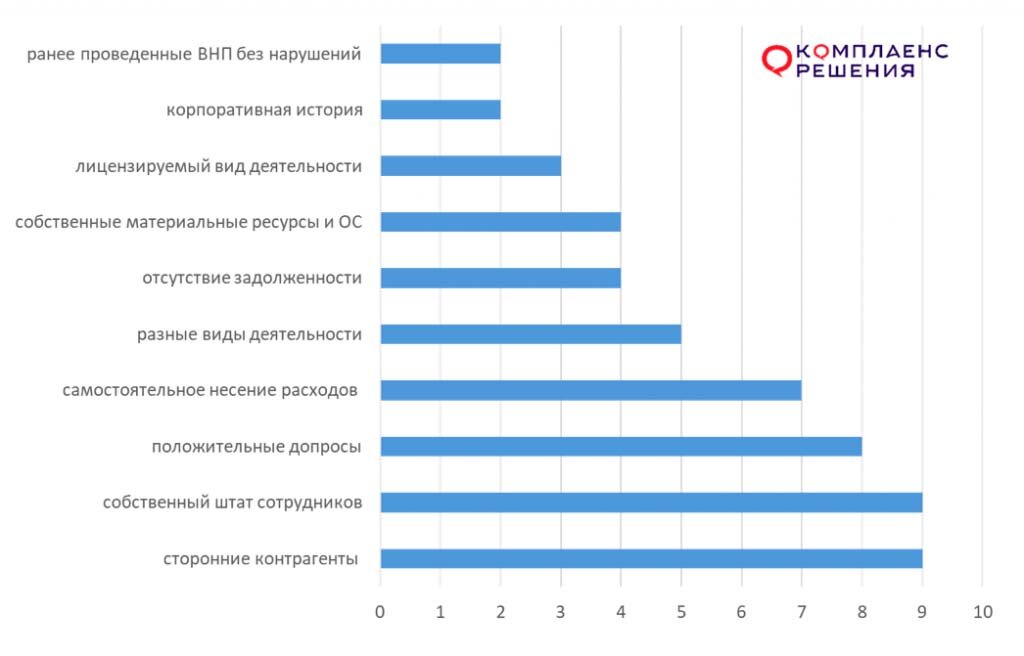

Топ-10 эффективных аргументов в суде

1-2 место (по 9 упоминаний): Наличие сторонних контрагентов и собственного штата. Эти два аргумента встречаются в решениях чаще всего. Наличие у каждой компании в группе своих, не аффилированных контрагентов и самостоятельного штата сотрудников — серьезные свидетельства реальной и независимой хозяйственной деятельности. Однако сами по себе, без поддержки другими фактами, они могут оказаться недостаточными.

3 место (8 упоминаний): Показания руководителей и сотрудников. Этот пункт логично вытекает из предыдущего. Позитивные показания руководителей, которые демонстрируют свою реальную вовлеченность и компетентность, а также сотрудников, четко подтверждающих, на кого они работают и кто их фактический руководитель, имеют большой вес. Критически важно, чтобы работники не давали показаний о скрытом управлении из единого центра, постоянных переводах между юрлицами или неизменности условий труда при смене работодателя.

4 место (7 упоминаний): Самостоятельное несение расходов. Каждый участник группы должен самостоятельно и за свой счет покрывать свои операционные и капитальные затраты, не перекладывая их на других.

5 место (5 упоминаний): Разные виды деятельности. Диверсификация бизнеса внутри группы является сильным аргументом. Это могут быть как принципиально разные сферы (например, строительство и медицина), так и различия в ассортименте товаров в розничной торговле.

Обратите внимание: Бизнес-план: организация производства асфальтобетонной смеси для дорожного строительства.

6-7 место (по 4 упоминания): Отсутствие задолженности и наличие собственных ресурсов. Отсутствие непогашенной задолженности между компаниями группы, особенно необусловленной договорами, важно. Наличие же у каждого участника собственных материальных ресурсов, основных средств и технологий для ведения деятельности — весомый аргумент против статуса «номинальной» или «технической» фирмы.

8 место (3 упоминания): Лицензируемый вид деятельности. Создание отдельных юридических лиц для ведения лицензируемой деятельности с целью минимизации рисков потери лицензии для всей группы ранее часто поддерживалось судами. Однако в последние годы (2020-2021) суды стали относиться к этому аргументу более скептически.

9-10 место (по 2 упоминания): Корпоративная история и чистые прошлые проверки. Длительная история создания и развития группы компаний, а также факт, что при прежних налоговых проверках (ВНП) структура бизнеса не признавалась необоснованной, могут служить дополнительными доводами. Ссылаются при этом часто на позицию Верховного Суда РФ, допускающую учет истории и особенностей управления внутри группы.

Выводы и риски

Если в группе компаний присутствуют практически все перечисленные выше признаки, это с высокой долей вероятности свидетельствует об отсутствии схемы дробления. Парадоксально, но в таком случае и сама налоговая выгода от использования специальных режимов (УСН, патент) или льгот может быть минимальной. Тем не менее, риск спора с налоговыми органами сохраняется. Двумя главными триггерами для проверок остаются применение льготных налоговых режимов и формальный признак взаимозависимости лиц.

Сделайте свой бизнес безопасным и процветающим!

С уважением, Компания "Бизнес Прогресс"

#бизнес и финансы #налоговые проверки #налоговые льготы #налоговая оптимизация #бизнес прогресс #судебное разбирательство #бухгалтерия

Больше интересных статей здесь: Бизнес.

Источник статьи: Доказательства деловых целей.