Профессиональный консультант, приступая к оптимизации или постановке системы управленческого учета, всегда начинает с глубокой диагностики существующего цикла управления компанией.

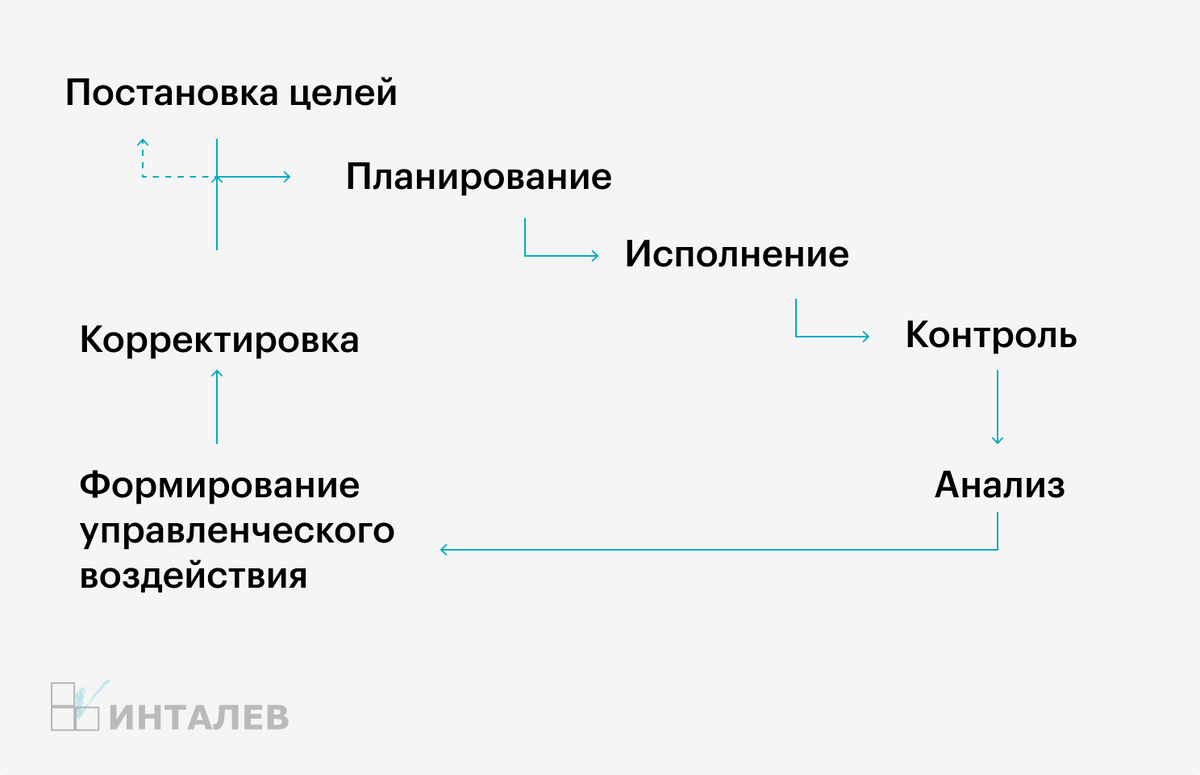

Этот цикл представляет собой замкнутый процесс, состоящий из нескольких взаимосвязанных этапов:

- Определение и постановка целей,

- Принятие решений и планирование конкретных мероприятий,

- Исполнение и реализация утвержденных планов,

- Контроль за ходом выполнения,

- Анализ полученных результатов,

- Формулировка управленческого воздействия,

- Корректировка планов и целей на основе анализа.

Схематичное представление процесса внедрения управленческого учета на предприятии.

К сожалению, в реалиях многих российских компаний этот цикл нарушен: некоторые этапы пропускаются или выполняются формально.

Среди наиболее распространенных управленческих ошибок можно выделить:

- Отсутствие четких, измеримых и понятных целей,

- Организационная структура, которая не соответствует реальным бизнес-процессам и не ориентирована на задачи управления,

- Система учета охватывает лишь отдельные участки работы, а не компанию в целом,

- Анализ проводится на основе устаревших или неточных данных, что снижает его ценность.

В такой ситуации заключительные этапы цикла — формирование управленческих решений и корректировка курса — осуществляются не на основе данных, а опираясь в основном на интуицию и личный опыт руководителей. Это повышает риски и снижает эффективность управления.

В этой статье мы раскроем ключевые принципы, которые лежат в основе создания успешной системы управленческого учета. Такой системы, которая станет надежным источником актуальной и достоверной информации для принятия стратегических решений. Мы детально рассмотрим технические аспекты автоматизации, а также правила и последовательность интеграции управленческого учета с бухгалтерским.

Материал будет особенно полезен для компаний, которые только начинают путь построения управленческого учета или стремятся оптимизировать уже существующую, но неэффективную систему.

Ключевые факторы успеха при внедрении управленческого учета

Управленческий учет — это целостная система, предназначенная для сбора, обработки, накопления и представления информации, которая помогает менеджерам всех уровней планировать деятельность, контролировать исполнение и оперативно принимать обоснованные решения.

Какие задачи решает управленческий учет?

Для достижения своей главной цели система управленческого учета решает ряд практических задач:

- Фиксация данных о хозяйственных операциях и формирование оперативных отчетов для руководителей;

- Оценка доходов и расходов по продуктам, услугам, центрам финансовой ответственности (ЦФО) и компании в целом;

- Управление себестоимостью для принятия решений в области ценообразования, объемов производства и оптимизации ассортимента;

- Исследование структуры и динамики затрат, анализ отклонений фактических показателей от плановых и представление информации в удобном для анализа виде;

- Планирование финансовых потоков, доходов и расходов в соответствии с установленными регламентами, а также последующий контроль и анализ;

- Формирование итоговой отчетности для оценки достижения целевых показателей как по подразделениям, так и по всей компании.

Успешная реализация этих задач в рамках проекта по внедрению или оптимизации учета зависит от целого комплекса факторов. Условно их можно сгруппировать в три основные категории:

- Методология. Качество конечного результата напрямую определяется продуманностью методики. Отсутствие четкой методологии ведет к срыву сроков, превышению бюджета и, в конечном счете, к неудаче проекта, так как команда тратит силы на эксперименты вместо планомерной работы.

- Технология внедрения. Даже самая совершенная методология не гарантирует успеха, если не уделить внимание организационным и техническим сложностям. Необходимо разработать процедуры контроля сроков, бюджета и требований проекта, а также эффективно управлять проектной командой, в том числе через систему мотивации.

- Программно-техническое решение. Объем данных в управленческом учете слишком велик, чтобы обрабатывать его вручную, особенно в средних и крупных компаниях. Автоматизация становится необходимостью. Она влечет за собой перестройку системы управления, взаимодействия с контрагентами и требует внедрения специализированного программного обеспечения.

Поэтапный план внедрения управленческого учета

В российских реалиях проекты по управлению финансами логично начинать с бюджетного планирования. Этот подход, следующий полному циклу управления, позволяет охватить все аспекты деятельности компании и дает наилучший результат.

В рамках бюджетного планирования формируются:

- Финансовая структура компании (ЦФО);

- Бюджетная структура, включая основные формы: бюджет доходов и расходов (БДР), бюджет движения денежных средств (БДДС) и прогнозный баланс;

- Учетная политика для целей управления;

- Регламент процесса планирования;

- Система ключевых финансово-экономических показателей (KPI).

Область бюджетного планирования и управленческого учета объединяют общие элементы: финансовая структура, формы отчетности, аналитические разрезы и учетная политика. Различие заключается в процессе формирования отчетности — плановой или фактической.

Для комплексного подхода к управлению рекомендуется начинать с разработки стратегии и системы ключевых показателей эффективности (KPI). Интеграция стратегического и оперативного управления через KPI делает компанию одновременно результативной (достигает целей) и экономичной (рационально использует ресурсы).

Завершающим этапом может стать оптимизация системы мотивации персонала. В современном бизнесе эффективное управление невозможно без увязки результатов работы сотрудников с системой поощрений, построенной на принципах справедливости и прозрачности.

Хотя алгоритмы внедрения часто похожи, содержание каждого этапа уникально для каждой компании. На это влияет отраслевая специфика, размер бизнеса, уровень зрелости существующих процессов и компетенций сотрудников, а также понимание важности учета со стороны руководства. Поэтому конечная модель управления всегда индивидуальна.

Рассмотрим этапы внедрения более подробно.

- Предпроектное исследование (диагностика).

Многие компании уже используют отдельные элементы учета, но зачастую принципы не формализованы. Это приводит к появлению нескольких версий отчетности, которые сложно или невозможно сопоставить между собой, особенно плановые данные с фактическими.

Часто встречаются самодельные форматы отчетов, нарушающие базовые экономические принципы (например, смешение данных о прибылях и балансовых показателей). Другая проблема — излишняя детализация отчетов, превращающая их в многостраничные документы, анализ которых крайне затруднен.

Именно поэтому первый и критически важный шаг — это глубокое предпроектное исследование. Оно позволяет выявить все «болевые точки», сильные стороны и понять реальный объем предстоящей работы.

С технической стороны также существует ряд типичных проблем:

Обратите внимание: Бизнес-процессы: что это такое, как их построить и внедрить.

- Использование множества разрозненных учетных систем и баз данных,

- Нехватка необходимой аналитики в существующих данных,

- Задержки во внесении первичных документов, ведущие к ведению двойного или даже тройного учета,

- Систематические ошибки в учетных данных.

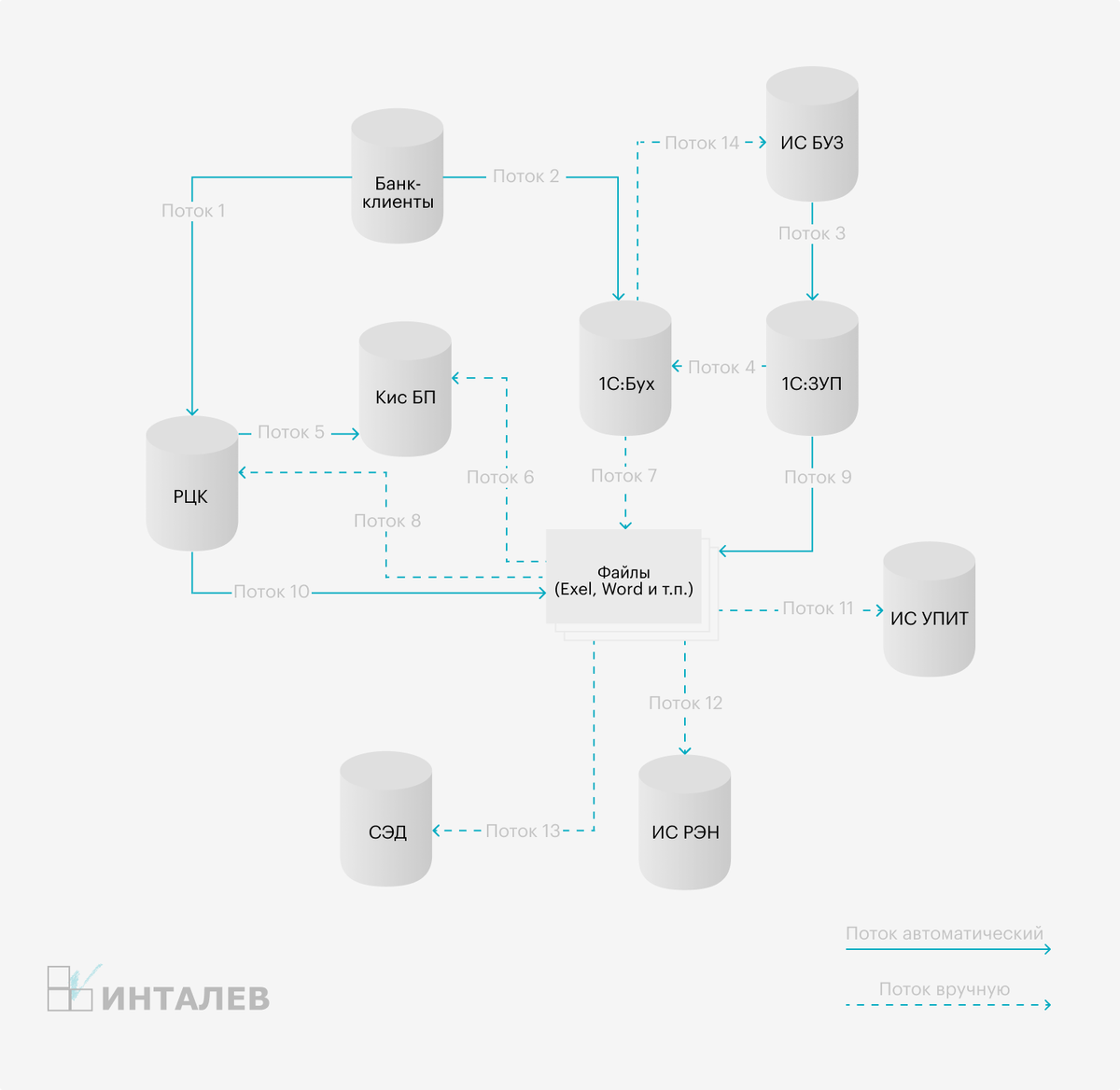

На этапе диагностики описываются информационные потоки «как есть», а затем проектируется целевая схема «как надо». Идеал, к которому нужно стремиться, — это ситуация, когда первичный документ вносится один раз, одним ответственным сотрудником, в одну систему, но при этом его данных достаточно для всех видов учета в компании.

Пример схемы информационных потоков в компании.

2. Интеграция управленческого учета и бюджетного планирования.

На этом этапе необходимо обеспечить выполнение ключевых условий:

- Полнота аналитики. Разработанный перечень аналитических разрезов (статей, проектов, ЦФО и т.д.) должен быть полным и реализуемым на практике. Частая ошибка — планирование ведется по детальной аналитике, а получить факт по ней невозможно без титанических усилий. Решение лежит в организационно-технической плоскости: необходимо привлечь бухгалтерию, проанализировать возможности учетной системы и при необходимости запланировать ее доработку.

- Адекватная учетная политика. Она должна быть подчинена целям управления и обеспечивать: отражение всех фактов хозяйственной жизни полно, своевременно и непрерывно; приоритет экономического смысла операции над ее юридической формой; соответствие отчетных данных реальным остаткам на счетах и складах.

- Правильно построенный управленческий план счетов (УПС). Он является ядром системы и должен: соответствовать форматам управленческой отчетности; обеспечивать необходимую и достаточную аналитичность; иметь четкую взаимосвязь с бухгалтерским планом счетов; учитывать специфику деятельности компании (производство, торговля, услуги) и способы ведения оперативного учета.

3. Формализация правил получения фактических данных.

В большинстве компаний источниками для управленческого учета служат данные оперативного и бухгалтерского учета. Необходимо создать четкие правила соответствия (трансформации) данных из бухгалтерского плана счетов (БПС) в управленческий (УПС). Эта работа выполняется для каждого счета и каждой аналитической статьи.

В результате формируются конкретные требования к бухгалтерскому и оперативному контуру: изменения в плане счетов, доработка документов, правила заполнения справочников. Важно понимать, что для управленческой отчетности почти всегда требуются дополнительные расчеты и процедуры закрытия периода (например, управленческая амортизация), которые выполняются уже внутри управленческого контура согласно его политике.

Все эти правила необходимо детально регламентировать — это основа для последующей успешной автоматизации.

4. Описание процесса формирования управленческой отчетности.

Если на этапе диагностики мы фиксировали процесс «как есть», то теперь нужно описать целевой процесс «как надо». Это пошаговое описание последовательности действий (задач) с указанием ответственных исполнителей и сроков. Детализация может быть разной, но для автоматизации важно выделить ключевые контрольные точки процесса.

5. Автоматизация.

Этому этапу предшествует выбор программного продукта, который должен соответствовать специфике бизнеса, масштабу компании и техническим требованиям.

В практике авторов используется собственное решение на платформе 1С — «ИНТАЛЕВ: Корпоративный менеджмент». Оно может быть интегрировано с бухгалтерской системой заказчика (объединенная конфигурация) или работать автономно, получая данные через настроенный обмен.

Автоматизация модели происходит строго в соответствии с утвержденными регламентами на пользовательском уровне, без глубокого программирования, что исключает необходимость в сложном техническом задании.

Алгоритм автоматизации включает:

- Настройку модели учета (классификаторы, УПС, формы отчетов);

- Настройку трансляции первичных данных из оперативного/бухгалтерского контура в управленческий;

- Настройку документов для обработки данных (например, для элиминации внутренних оборотов) и для ручного ввода;

- Настройку регламентных процедур: закрытие периода, начисление амортизации и др.;

- Настройку автоматизированного процесса формирования итоговой отчетности.

Важно: все необходимые доработки в бухгалтерском контуре должны быть выполнены до запуска управленческой системы.

6. Ввод системы в эксплуатацию.

Перед запуском необходимо обучить всех конечных пользователей. Запуск рекомендуется начинать с опытной эксплуатации на тестовых данных, имитируя полный цикл формирования отчетности. Это позволяет выявить и устранить незамеченные ранее ошибки.

Запуск в промышленную эксплуатацию происходит уже на реальных данных. Проект можно считать завершенным, когда система стабильно работает и достигнуты все поставленные перед внедрением цели.

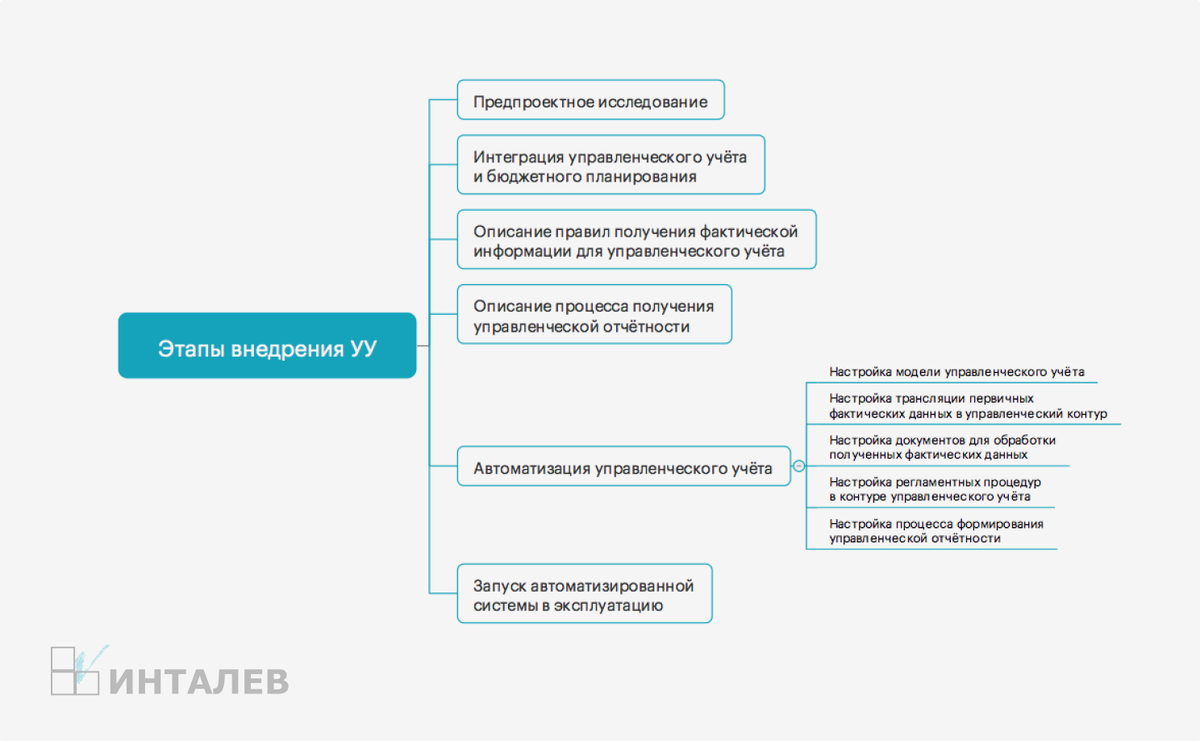

Визуализация ключевых этапов внедрения управленческого учета.

Практический пример: Правила получения данных для управленческого учета

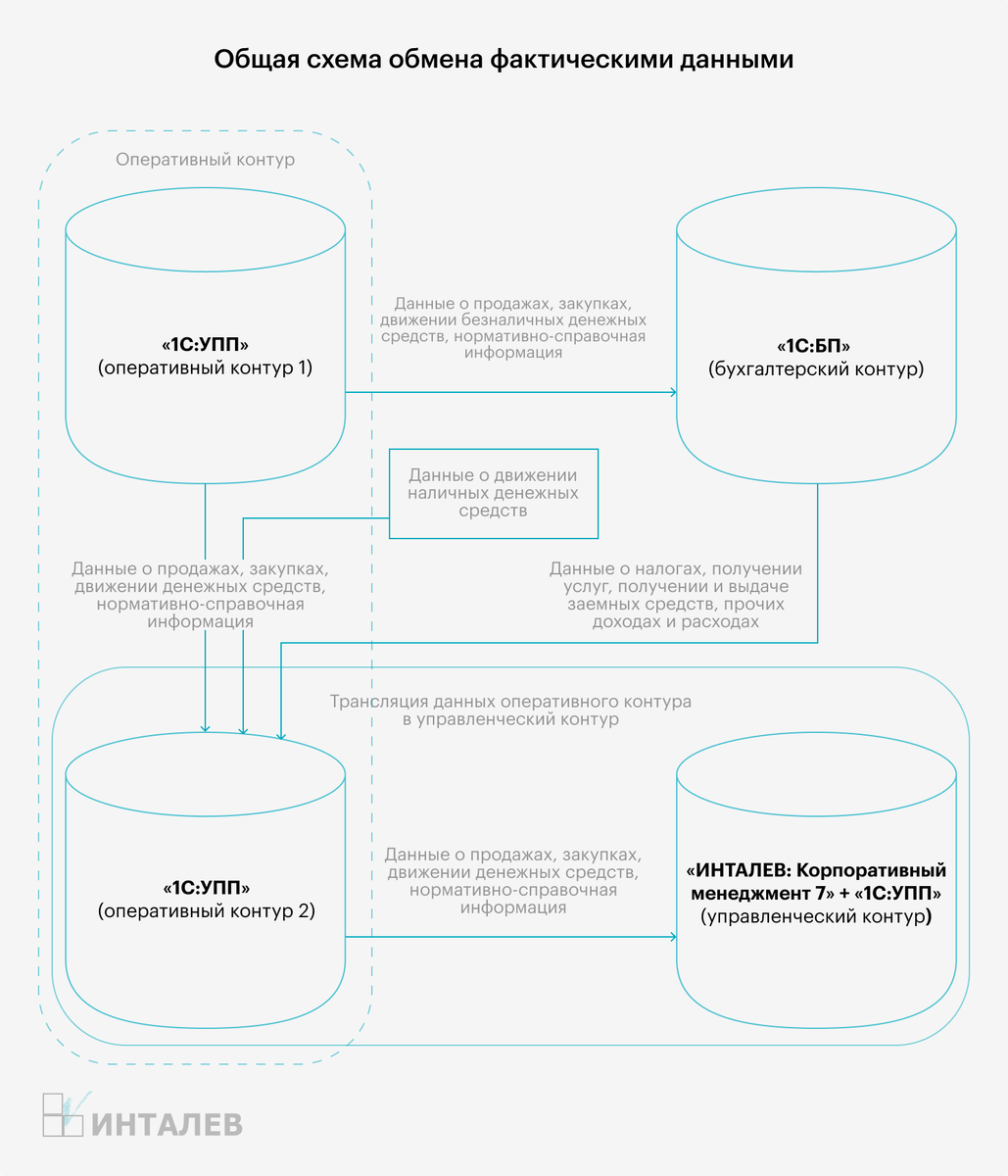

Рассмотрим практический кейс дистрибьюторской группы компаний, продающей оборудование. Автоматизация проводилась с использованием «ИНТАЛЕВ: Корпоративный менеджмент».

Источники фактических данных:

- База оперативного учета «1С: УПП» — данные о движении товаров, безналичных расчетах, услугах и зарплате;

- Базы бухгалтерского учета «1С: Бухгалтерия» — данные по налогам, кредитам, прочим доходам и расходам.

Общая схема потоков данных представлена ниже. Сквозными элементами, связывающими разные контуры, являются Центр финансовой ответственности (ЦФО) и юридическое лицо (организация).

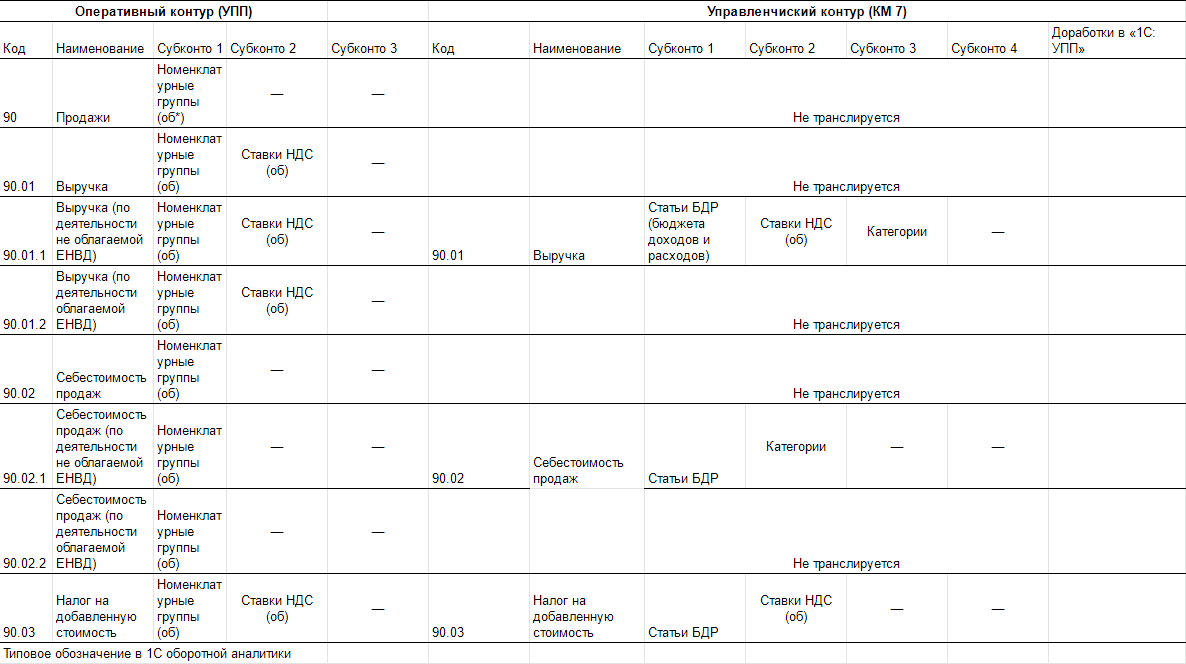

Трансляция данных из бухгалтерского плана счетов (БПС) в управленческий (УПС) осуществляется по заранее настроенным правилам (сценарий «Факт»). Пример таких правил показан в Таблице 1.

Принципы переноса фактических данных в управленческий контур

Данные в бухгалтерский план счетов переносятся путем обмена данными между базой оперативного учета «1С: УПП» и информационной базой «ИНТАЛЕВ: Корпоративный Менеджмент».

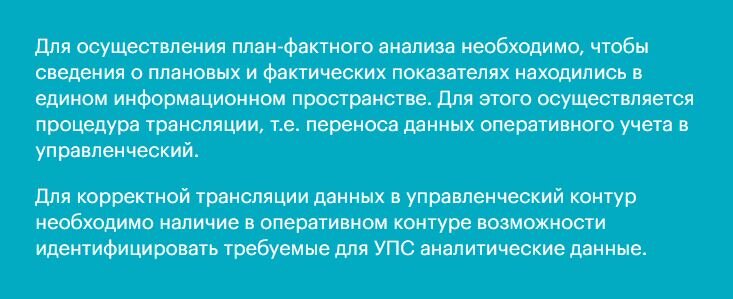

При трансляции данных также устанавливается соответствие аналитических признаков с помощью механизма дополнительных свойств объектов. В Таблице 2 показано соответствие аналитики управленческого и оперативного контуров, а в Таблице 3 — правила определения сквозной аналитики (например, ЦФО) для УПС.

Требования к оперативному контуру учета

Оперативный контур должен быть настроен таким образом, чтобы удовлетворять потребности руководства в аналитике как по отдельным компаниям группы, так и в консолидированном виде.

Для этого необходимо соблюдение двух условий:

- Бухгалтерский план счетов (БПС) должен строиться с учетом методологических принципов, необходимых для последующего план-фактного анализа.

- Управленческий план счетов (УПС) должен содержать всю аналитику, требуемую для формирования отчетности.

Информация из проводок и регистров оперативного контура транслируется на УПС, а проводки на УПС, в свою очередь, служат источником для построения всех видов отчетности и анализа.

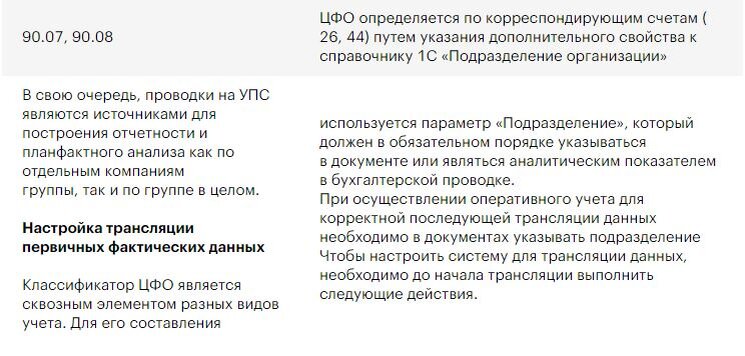

Настройка трансляции первичных данных

Классификатор ЦФО является связующим звеном. Для его работы параметр «Подразделение» должен обязательно указываться в документах или быть аналитикой в проводке.

Перед началом трансляции необходимо выполнить ряд подготовительных действий в оперативной системе:

- Сгруппировать основные средства для выделения объектов, относящихся к складу, IT и управлению.

- Настроить для справочников «Номенклатурные группы», «Контрагенты», «Физические лица» дополнительные свойства, ссылающиеся на элементы классификатора «Категории» в управленческой системе.

- Связать элементы справочников «Статьи затрат» и «Прочие доходы и расходы» со статьями БДР через дополнительные свойства.

- Связать элементы справочника «Статьи движения денежных средств» со статьями БДДС.

- Определить для справочника «Подразделения» свойство со ссылкой на ЦФО.

- Добавить в документ «Реализация товаров и услуг» поле «Агент» (из справочника «Физические лица») и реквизиты «Конечный покупатель» и «Склад» для корректного учета.

Этот пример наглядно показывает, насколько важна техническая подготовка и детальная проработка правил на этапе автоматизации. Соблюдение этих принципов позволяет избежать многих ошибок и построить систему, выдающую достоверную и оперативную информацию для управления.

Жмите лайк и подписывайтесь на канал!

Больше интересных статей здесь: Финансы.

Источник статьи: Как внедрить и автоматизировать управленческий учет на предприятии.