Введение в дивидендное инвестирование

Создание дивидендного портфеля на брокерском счёте — это задача, которая кажется простой на первый взгляд, но требует системного подхода и дисциплины. Многие новички начинают свой путь с покупки акций компаний, известных своими выплатами акционерам. В этой статье мы разберём практическую стратегию формирования такого портфеля, сосредоточившись на акциях российских компаний, входящих в индекс ММВБ, как на фундаменте для долгосрочных вложений.

Фундамент успеха: организация учёта

Первым и критически важным шагом является налаживание чёткого учёта. Для этого не нужны сложные программы — достаточно обычного блокнота. Для каждой компании заведите отдельный лист, указав тип акций (обычные или привилегированные). Разделите его на четыре колонки: дата покупки, количество купленных акций, цена одной акции и общая сумма сделки. Этот простой инструмент станет вашей финансовой памятью.

На обратной стороне того же листа ведите учёт полученных дивидендов. Здесь понадобятся три колонки: дата выплаты, размер дивиденда на одну акцию и общая сумма поступлений. Данные берите из отчётов брокера. Хотя такой метод может показаться архаичным, его ценность невозможно переоценить для долгосрочного инвестора.

Зачем нужен скрупулёзный учёт?

Дивидендная стратегия рассчитана на годы. Со временем детали сделок стираются из памяти, а их потеря может быть финансово болезненной. Например, в России можно вернуть уплаченный налог на доход от продажи акций, если вы владели ими непрерывно более трёх лет. Для этого в налоговой декларации нужно указать точные даты и суммы покупки и продажи. Если вы несколько раз докупали бумаги одной компании, восстановить историю без записей будет крайне сложно — брокеры обычно предоставляют данные в агрегированном виде, а не по каждой сделке.

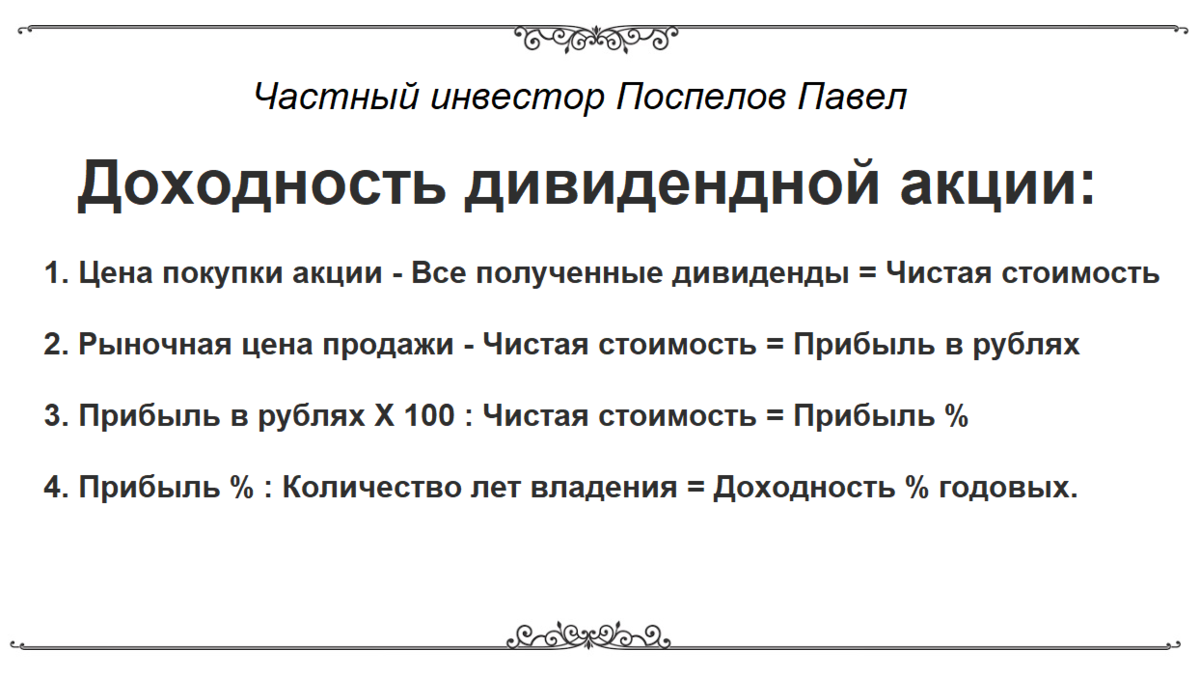

Кроме того, грамотный учёт позволяет реально оценить доходность. Дивиденды — это часть возврата ваших инвестиций. Чтобы понять истинную прибыль или убыток по позиции, полученные выплаты нужно вычитать из первоначальных вложений. Для оценки используется показатель дивидендной доходности.

Этот показатель учитывает все денежные поступления от акций и сравнивает разницу между ценой покупки и продажи, выводя итоговую годовую доходность. Частая ошибка новичков — смотреть только на текущую рыночную стоимость акций в приложении брокера и расстраиваться из-за бумажного убытка, полностью забывая о уже полученных дивидендах.

Обратите внимание: Простая стратегия накопления денег..

Эти выплаты существенно влияют на общий финансовый результат.От теории к практике: открываем счёт и выбираем акции

После настройки системы учёта можно открыть брокерский счёт — ваш инструмент для выхода на биржу. С его помощью вы сможете покупать акции, облигации, фонды и другие активы как на российских, так и на зарубежных площадках. В рамках данной стратегии мы фокусируемся на российском рынке.

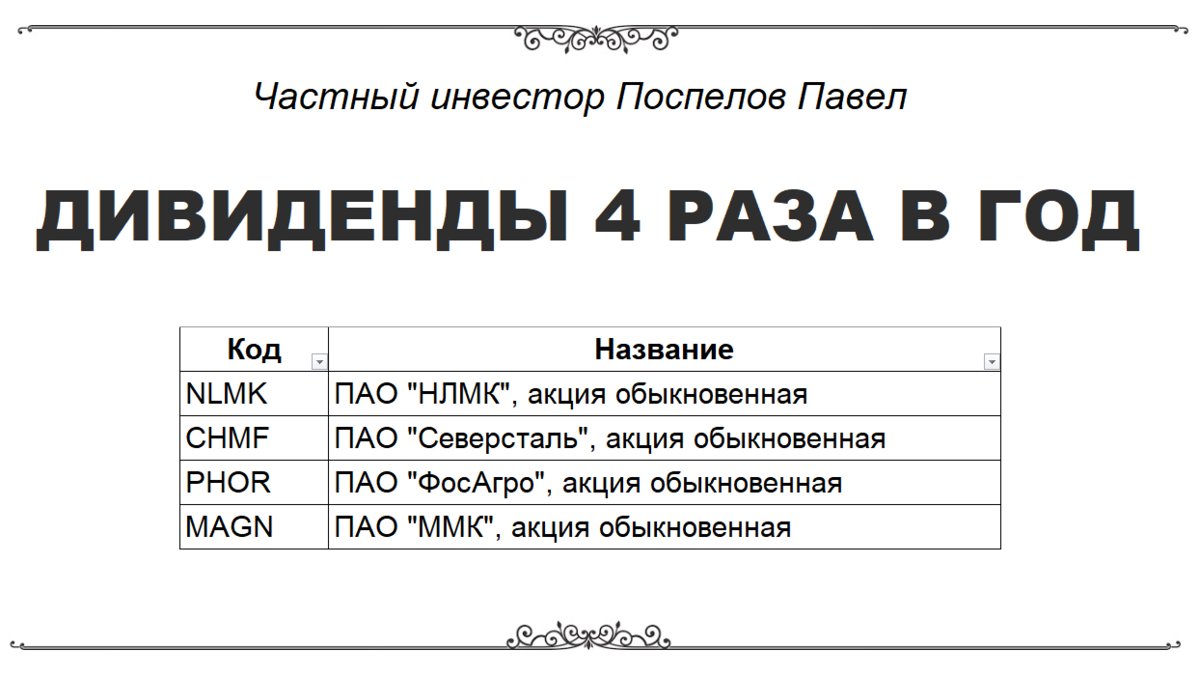

Консервативный и надёжный подход — формировать портфель из компаний, входящих в индекс ММВБ. В него включены 44 крупнейшие корпорации страны. Анализ показывает, что начинающим инвесторам логично стартовать с компаний, выплачивающих дивиденды примерно четыре раза в год.

Такая тактика обеспечивает регулярный денежный поток, который благотворно влияет на весь портфель. Эти выплаты могут компенсировать временные падения рыночной стоимости отдельных активов, сглаживая общую волатильность.

Эволюция портфеля: от частых выплат к годовым

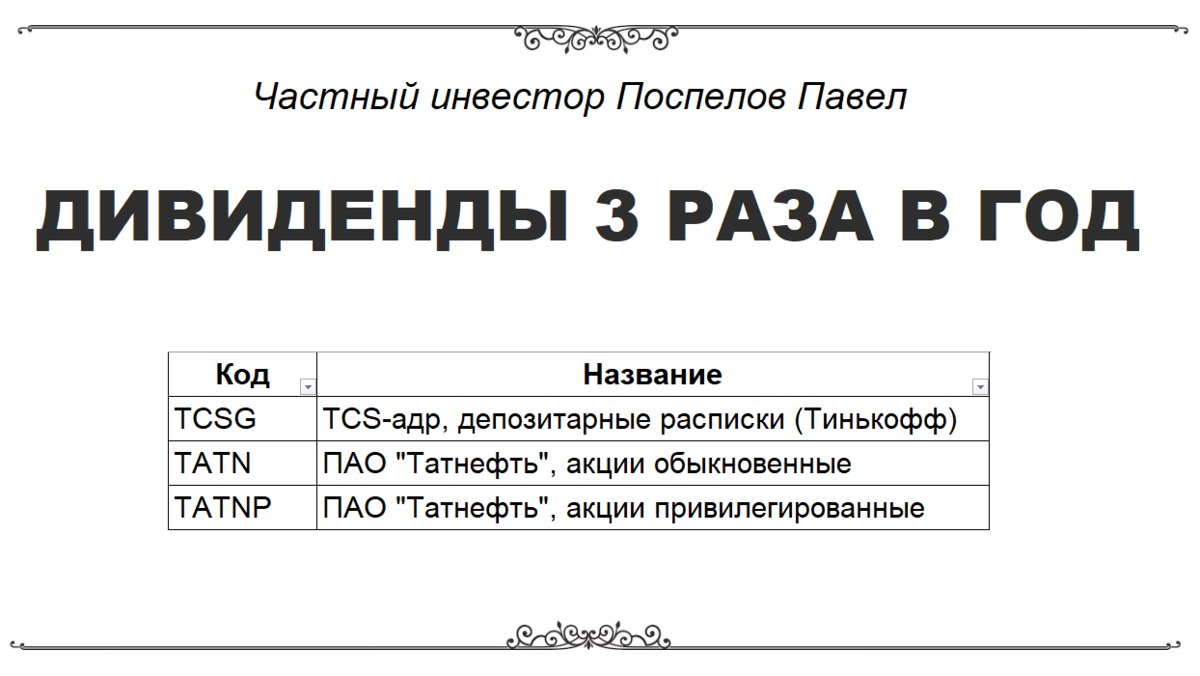

По мере роста капитала и наполнения портфеля можно добавлять акции компаний, выплачивающих дивиденды три раза в год. Это особенно актуально для накопительных стратегий с ограниченным стартовым капиталом. Мы продолжаем оставаться в рамках надёжного пула — индекса ММВБ.

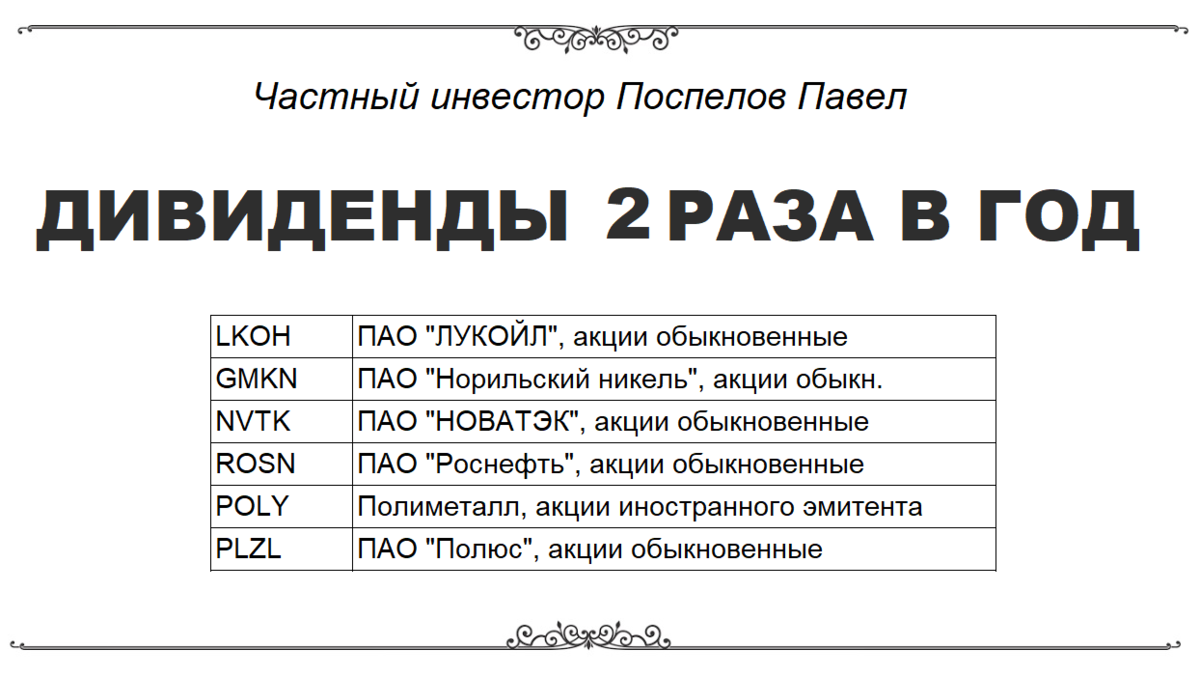

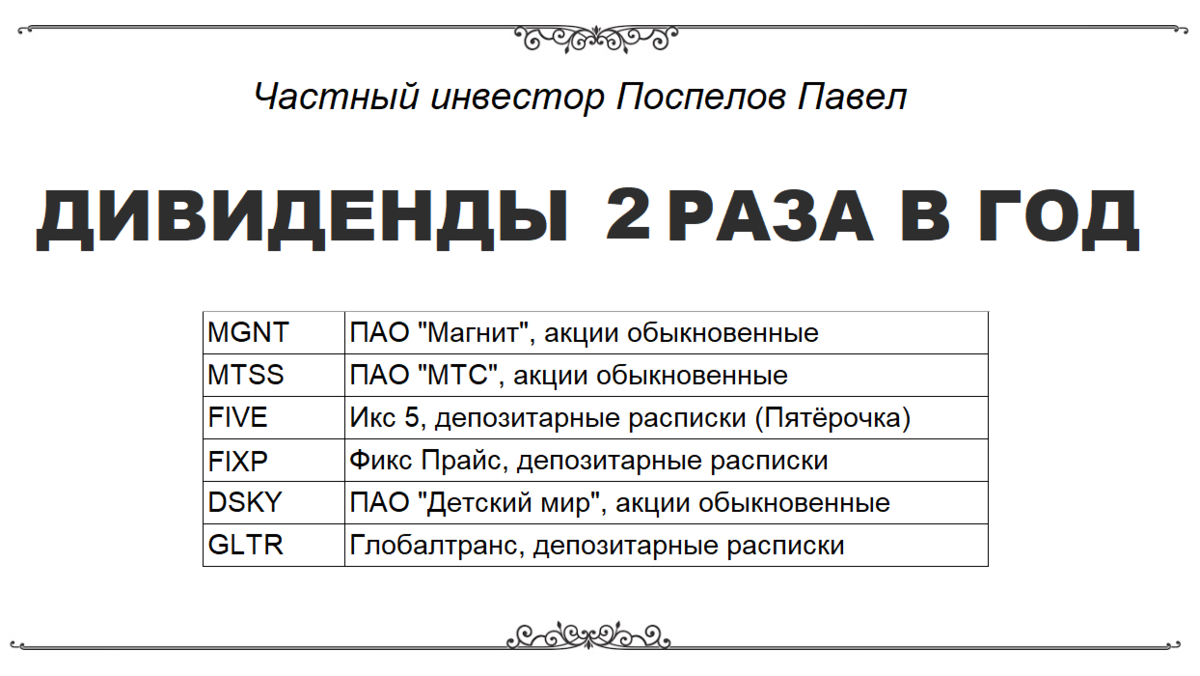

Следующий этап — включение в портфель эмитентов с двумя выплатами в год. Здесь инвестор может столкнуться с депозитарными расписками (ДР). Они являются аналогами акций, но торгуются на иностранных биржах, представляя российские компании для международных инвесторов. По ДР также начисляются дивиденды.

Постепенная покупка по такому принципу — от четырёх выплат в год к одной — естественным образом диверсифицирует портфель. Многие задачи по распределению активов и снижению рисков решаются как бы сами собой, без целенаправленных и сложных манипуляций.

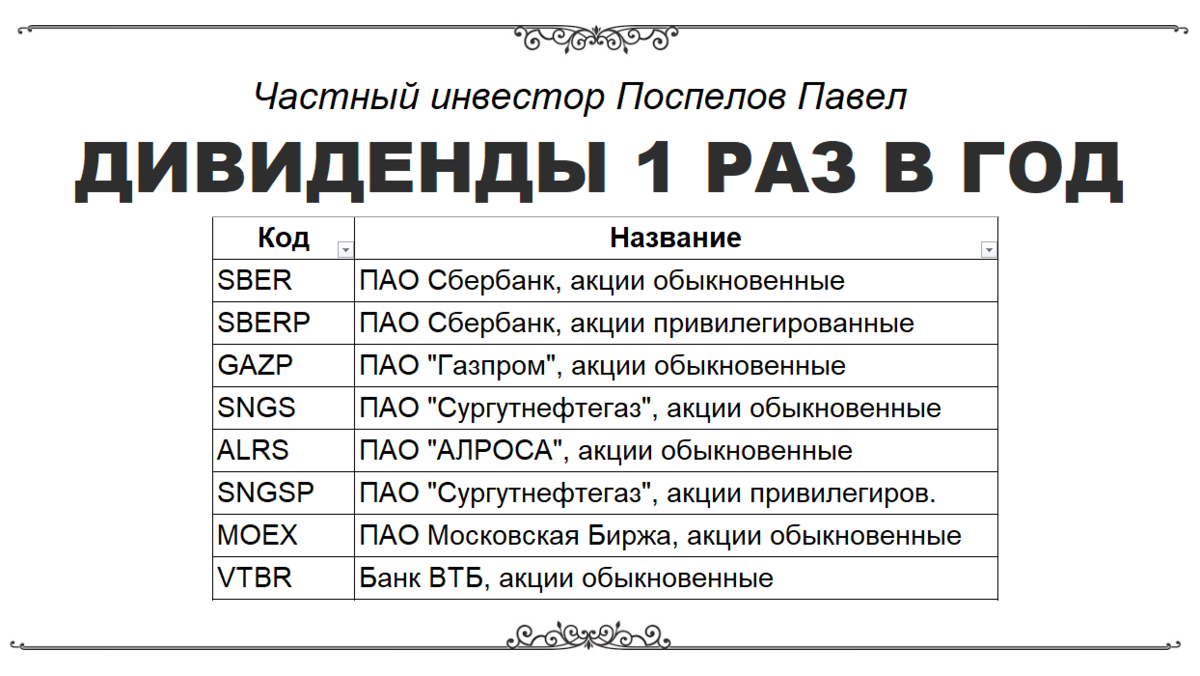

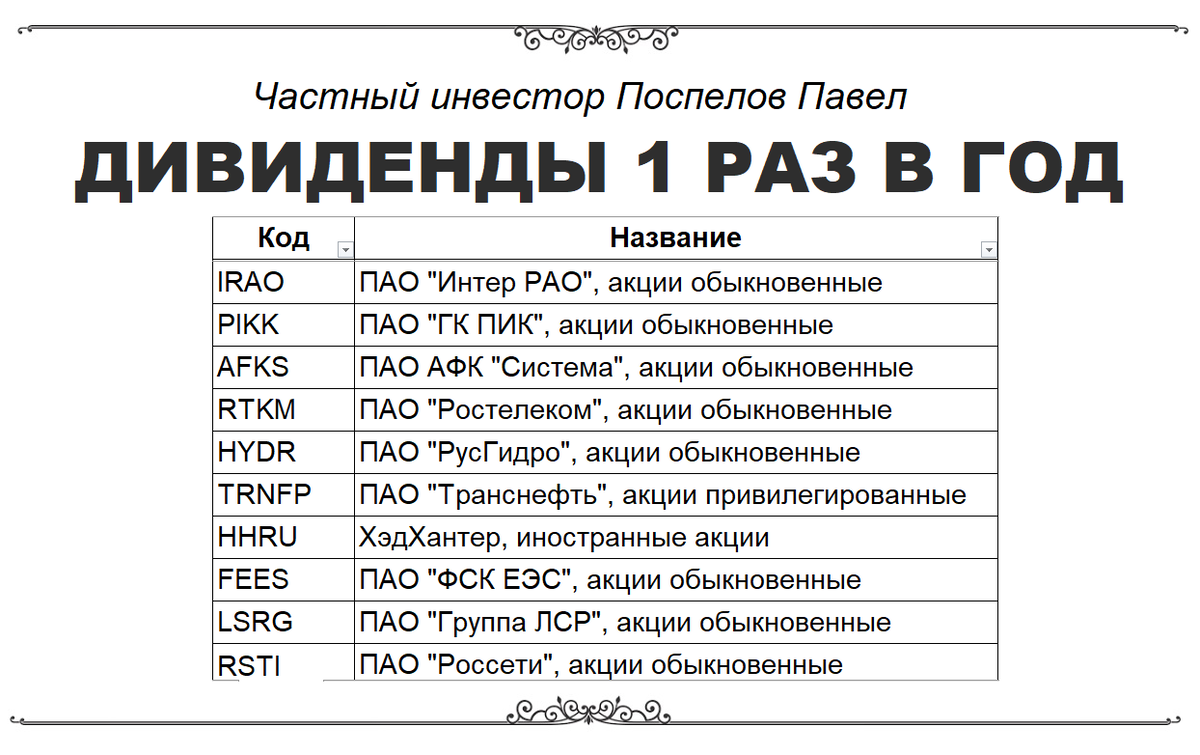

Большинство российских «голубых фишек», таких как Сбербанк или Газпром, традиционно платят дивиденды один раз в год. За этими компаниями ведётся пристальное наблюдение. Например, Газпром в последние годы не только показал рост котировок, но и увеличил долю выплат с 30% до 50% от чистой прибыли по МСФО, что делает его привлекательным для дивидендных инвесторов.

Итоги и важные предостережения

Чёткое следование стратегии и холодный расчёт — залог создания качественного дивидендного портфеля. Альтернативой самостоятельному отбору акций могут быть готовые биржевые фонды (ETF), но их доходность, как правило, ниже, чем у хорошо подобранного набора отдельных бумаг. Фонды могут быть полезны на начальном этапе при очень небольшом капитале.

Итак, суть стратегии — постепенная покупка акций крупнейших российских компаний, начиная с самых частых дивидендных выплат и двигаясь к годовым. Помните, что инвестиции требуют знаний и связаны с риском потери средств. Главный враг инвестора — спешка и желание «догнать уходящий поезд». Подходите к делу основательно: изучайте отчётность компаний, их дивидендную политику и бизнес-модель перед каждой покупкой.

Следуйте выверенному плану, и ваши инвестиции будут приносить стабильный результат. Удачи на фондовом рынке!

Больше интересных статей здесь: Финансы.

Источник статьи: Стратегия составления дивидендного портфеля на брокерский счёт.