Большинство классических рекомендаций по формированию инвестиционного портфеля настаивают на включении облигаций. Часто советуют даже привязывать их долю к возрасту инвестора: например, в 30 лет — 30% капитала. Однако я, будучи тридцатилетним инвестором, сознательно отказался от этого инструмента. В этой статье я подробно объясню свою позицию и расскажу, почему в моём портфеле нет ни отдельных облигаций, ни фондов, которые в них инвестируют.

Кратко об облигациях: суть и механизм доходности

Не буду углубляться в базовые определения — этой информации предостаточно. Если вкратце, облигацию можно сравнить с торговым биржевым вкладом. Доход по ней формируется двумя путями.

Первый — это купонные выплаты, то есть фиксированные проценты от эмитента, которые похожи на банковские. Второй, менее очевидный способ — рост рыночной цены самой облигации. Это происходит, когда на рынке падают процентные ставки. Представьте: вы купили бумагу с доходностью 8%, а через год новые выпускаются уже под 5%. Ваш актив становится более ценным, и его можно продать дороже номинала. Однако эта возможность сильно зависит от макроэкономической конъюнктуры.

Практический анализ: облигации против вкладов

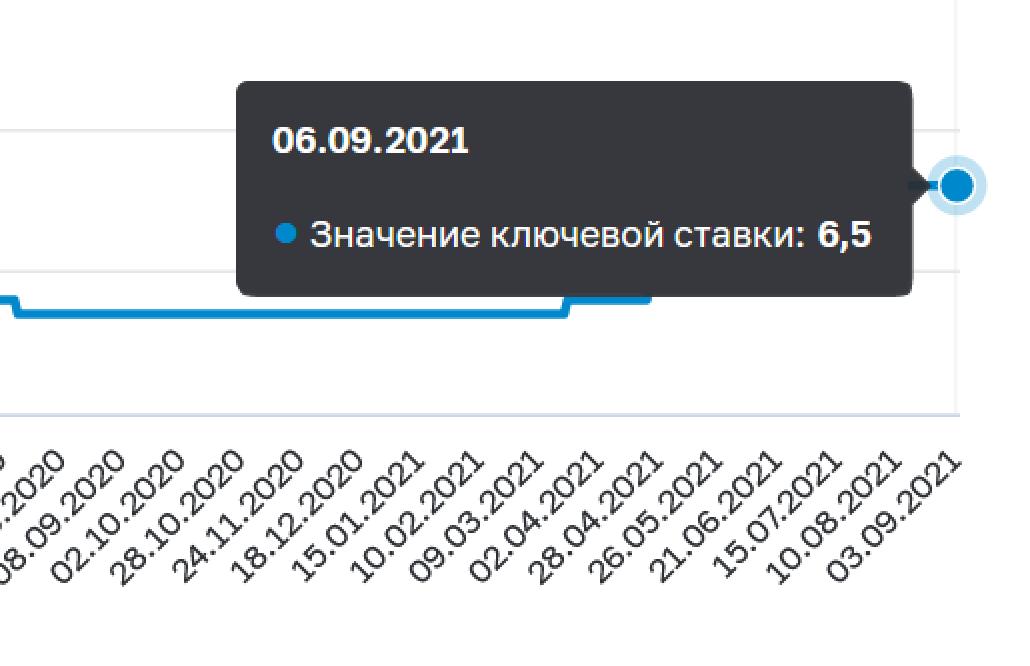

Давайте посмотрим на реальные цифры. На момент написания статьи (сентябрь 2021) ключевая ставка ЦБ составляла 6.5%.

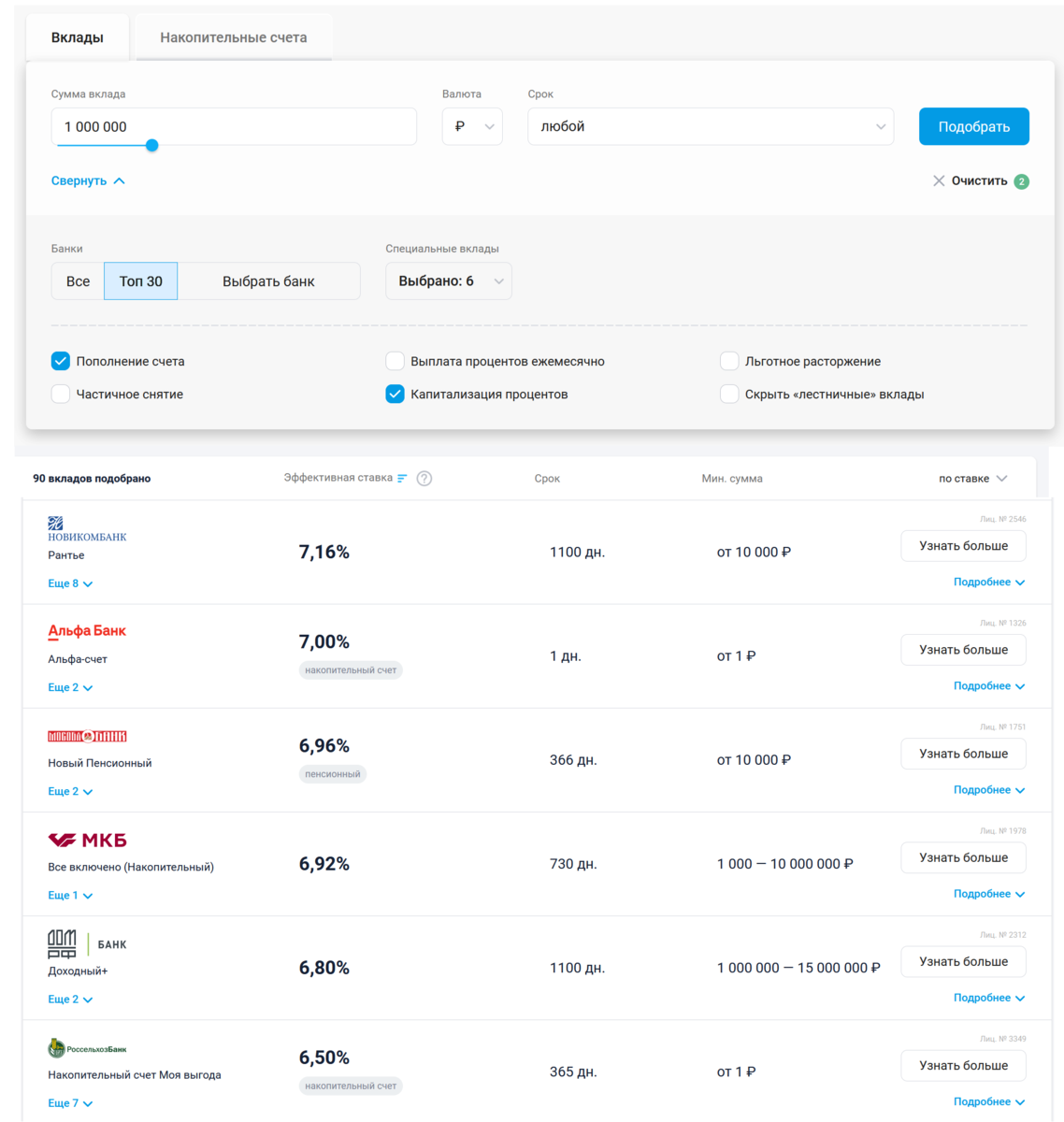

При таких условиях надёжные банковские вклады предлагали доходность около 7%.

Самые надёжные государственные облигации (ОФЗ) показывали чуть более 7%, но со сроком погашения только после 2029 года, что сильно ограничивает ликвидность.

Корпоративные облигации с доходностью 10-12% несут в себе риски, сопоставимые с вкладами в малоизвестные банки. Бумаги же от надёжных компаний, которым я лично доверяю, дают не более 8%. Таким образом, потенциальная премия за риск и сложность по сравнению с обычным вкладом выглядит крайне незначительной. Чтобы получить ощутимый выигрыш от роста цены, нужно делать ставку на резкое падение ключевой ставки до исторических минимумов, что выглядит маловероятным сценарием. В итоге, после уплаты налогов, чистая прибыль не кажется привлекательной для активного управления.

Возможно, я упускаю какие-то нюансы, и буду рад обсудить это в комментариях. Однако на текущем этапе облигации не видятся мне инструментом для существенного прироста капитала. Далее я разберу аргументы о защитной функции облигаций и регулярном доходе.

Философия моего портфеля: рост вместо стабильности

Моя текущая инвестиционная фаза — это активное накопление и формирование капитала. Все дивиденды и прибыль от операций реинвестируются. Меня не интересуют регулярные выплаты для текущих расходов; моя цель — максимально быстро достичь конкретной финансовой суммы. Поэтому купонные выплаты, которые часто преподносятся как преимущество облигаций, мне просто не нужны.

Что касается защитной роли облигаций во время кризисов — да, они действительно менее волатильны, чем акции, и могут служить «якорем». Но я строю стратегию на долгосрочном горизонте в 10-15 лет. В такие периоды фондовый рынок, несмотря на цикличные падения, демонстрирует восходящий тренд и исторически обгоняет облигации по доходности. Я осознанно принимаю на себя более высокие риски волатильности ради более высокой потенциальной доходности. Разбавляя портфель облигациями, я, возможно, снижаю краткосрочные риски, но одновременно отдаляю достижение своей финансовой цели.

Будут ли облигации в будущем? Изменение стратегии с ростом капитала

Важно подчеркнуть, что моя текущая позиция актуальна именно для фазы активного накопления. По мере приближения к цели и перехода к фазе сохранения капитала и генерации пассивного дохода, стратегия будет меняться. Портфель потребует ребалансировки для снижения рисков.

Если опираться на популярное «правило 4%» для безопасного вывода средств, требуемая доходность портфеля должна покрывать инфляцию плюс эти 4%. При определённых условиях облигации могут стать частью решения этой задачи. Однако здесь возникает новый вопрос о валюте: рублёвые облигации могут не справиться с реальной инфляцией, а доходность по иностранным (например, американским) облигациям часто слишком низка. Таким образом, в будущем облигации, вероятно, займут своё место в моём портфеле, но их доля будет ограниченной и точно не станет основной.

#инвестиции

#облигации

#офз

#личные финансы

#инвестиционный портфель

Больше интересных статей здесь: Финансы.

Источник статьи: Почему в моём портфеле нет облигаций.