С марта 2020 года валовой государственный долг США совершил беспрецедентный скачок, увеличившись более чем на 5 триллионов долларов и достигнув отметки в 28,4 триллиона. Этот стремительный рост вызывает закономерный вопрос: кто же покупает эти казначейские ценные бумаги в таких объемах, особенно в условиях, когда реальная доходность (с учетом инфляции) стала глубоко отрицательной? Инфляция потребительских цен в США уже опережает даже доходность по 30-летним облигациям примерно на 3,5 процентных пункта, что делает такие инвестиции убыточными в реальном выражении.

Роль иностранных кредиторов: снижающееся влияние

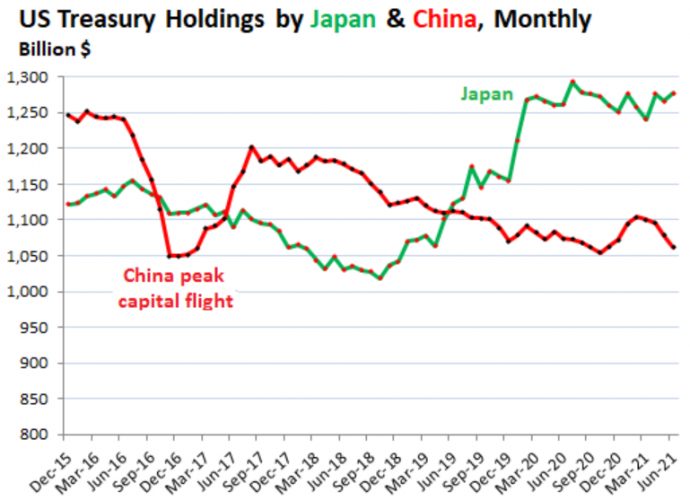

Традиционно крупнейшими иностранными держателями американского долга считаются Япония и Китай. Однако их роль как финансистов США постепенно уменьшается. С марта 2020 года Япония увеличила свои запасы казначейских бумаг лишь на незначительные 5 миллиардов долларов, доведя их до 1,28 триллиона. Китай, напротив, за этот же период сократил свои вложения на 21 миллиард долларов, а в июне 2021 года его портфель упал до 1,06 триллиона, достигнув минимума с декабря 2016 года.

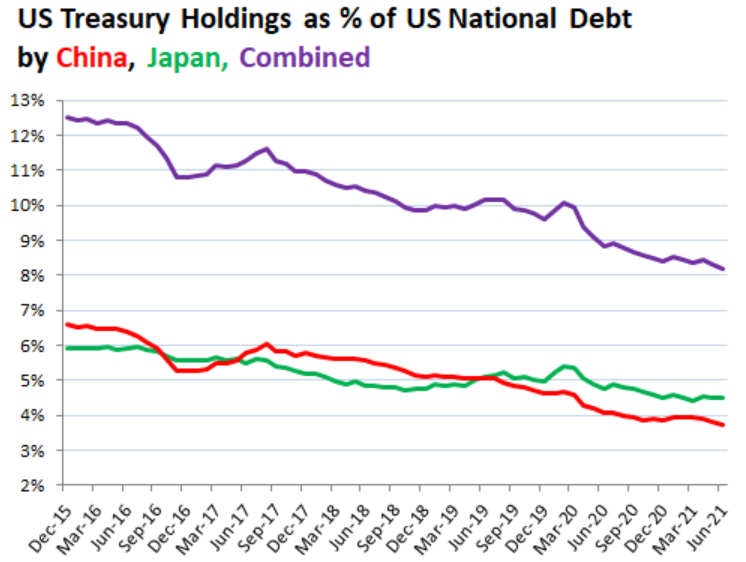

В результате совокупная доля иностранных держателей в общем объеме госдолга США продолжает снижаться. По данным на июнь 2021 года, она упала до нового многолетнего минимума в 8,2%, а доля Китая сократилась до 3,7%. Это означает, что, несмотря на рекордный рост долга, зависимость США от иностранного финансирования ослабевает.

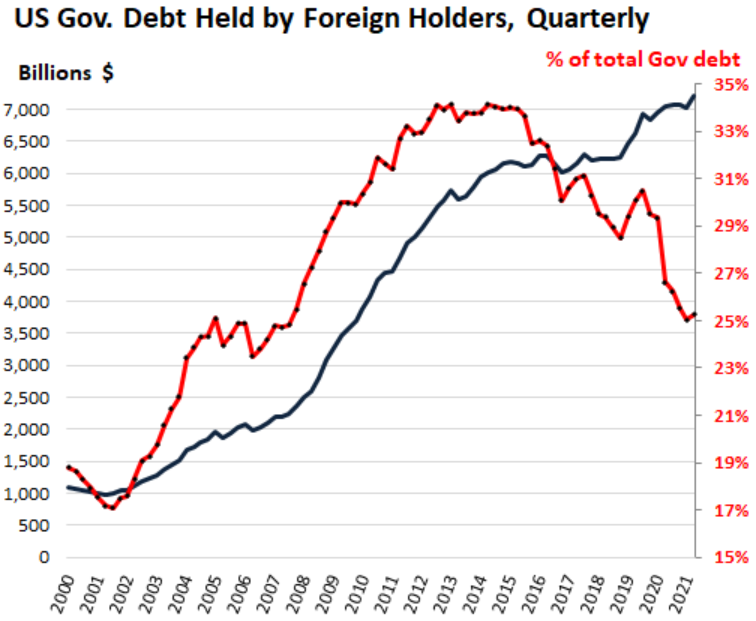

Среди других крупных иностранных держателей преобладают финансовые центры и офшорные юрисдикции: Великобритания (453 млрд), Ирландия (323 млрд), Люксембург (302 млрд), Швейцария (270 млрд), Каймановы острова (244 млрд). Значительные объемы также принадлежат Бразилии (249 млрд), Индии (220 млрд) и Гонконгу (219 млрд). В общей сложности иностранные инвесторы увеличили свои вложения с марта 2020 года на 253 миллиарда долларов, доведя портфель до рекордных 7,2 триллионов. Однако это покрыло лишь 25,2% от общего прироста долга США за этот период — один из самых низких показателей с 2007 года.

Внутренние покупатели: ФРС и банки в авангарде

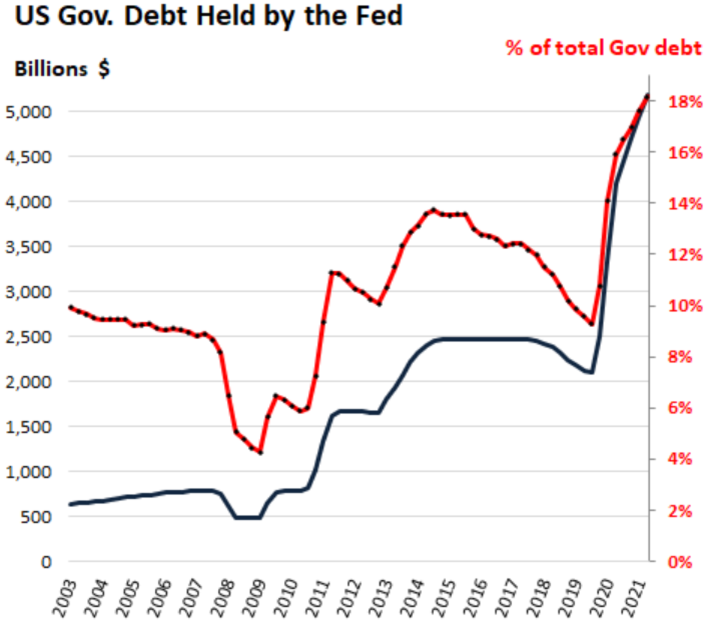

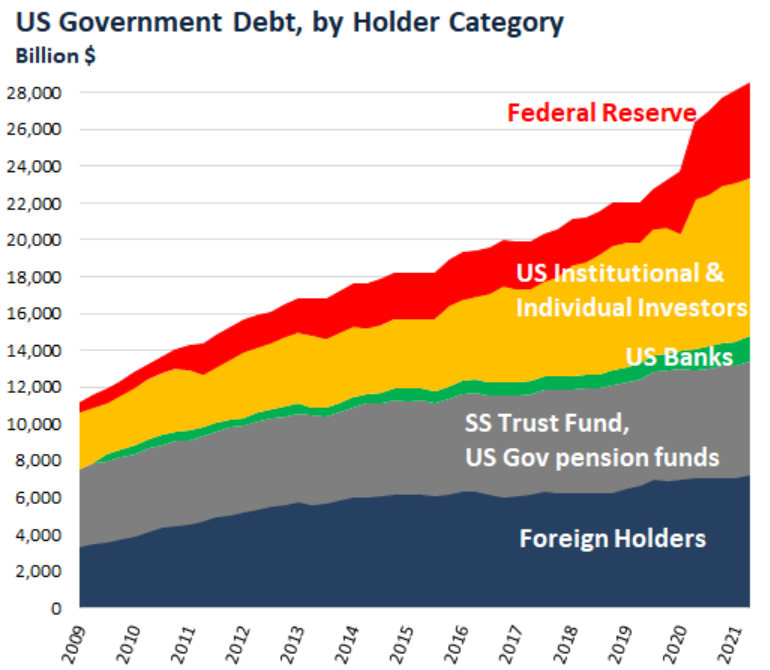

Ключевую роль в поглощении нового долга сыграли внутренние американские институты. Федеральная резервная система стала главным покупателем: с марта 2020 года по второй квартал 2021 года ФРС увеличила свой портфель казначейских ценных бумаг более чем в два раза — на 2,6 триллиона долларов. К концу второго квартала 2021 года на балансе Федрезерва находилось рекордные 18,2% всего государственного долга США.

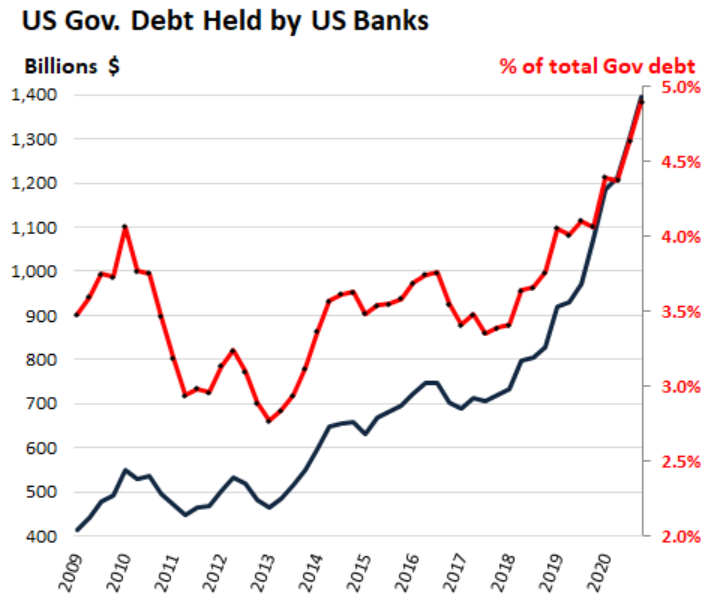

Активно наращивали вложения и коммерческие банки США. С марта 2020 года они увеличили свои запасы казначейских облигаций на 424 миллиарда долларов, доведя их до рекордного уровня в 1,4 триллиона. На банки теперь приходится 4,9% всего госдолга.

Государственные фонды и институциональные инвесторы

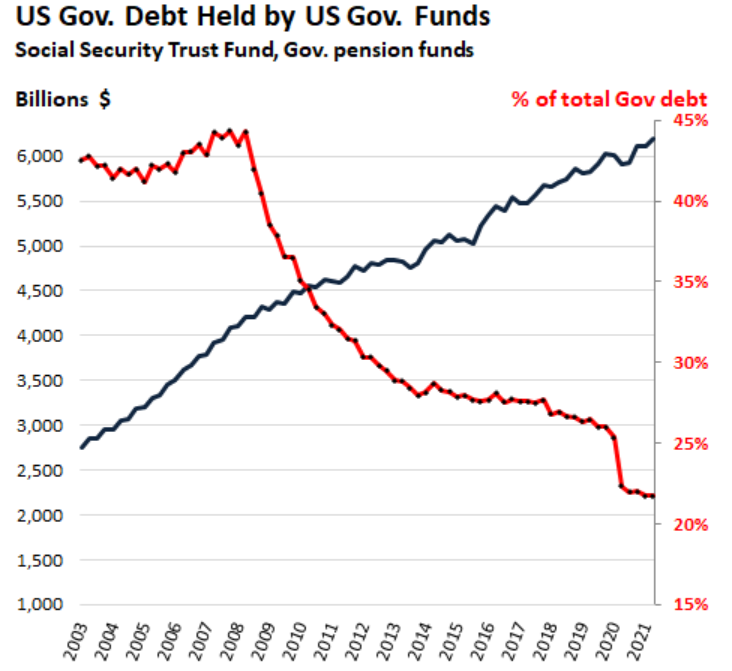

Государственные фонды США, такие как пенсионные фонды для госслужащих и Целевой фонд социального обеспечения, увеличили свои вложения на 188 миллиардов долларов с марта 2020 года, достигнув 6,2 триллиона. Однако из-за опережающего роста общего долга их доля в нем упала до многолетнего минимума в 21,7% (для сравнения, в 2008 году она составляла 45%).

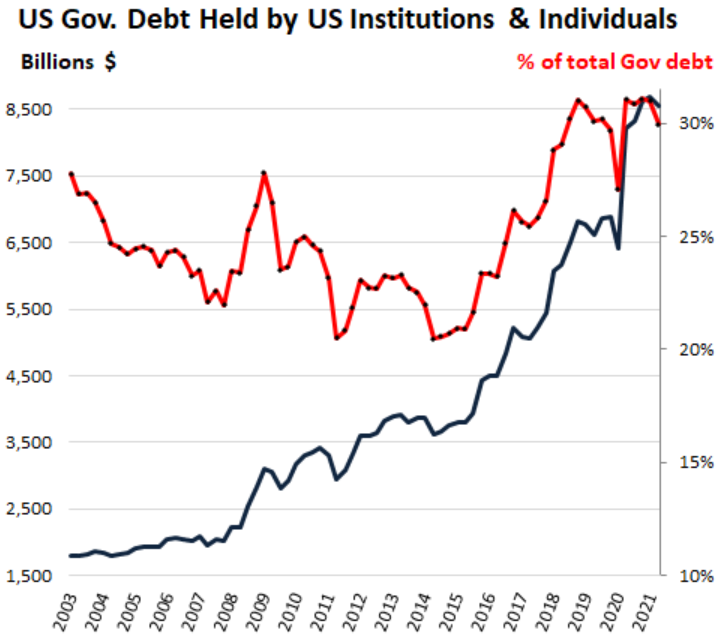

К группе «других институциональных и индивидуальных инвесторов» относятся паевые инвестиционные фонды, ETF, пенсионные фонды частного сектора, страховые компании и физические лица. Их совокупные вложения с марта 2020 года выросли на 2,13 триллиона долларов, но во втором квартале 2021 года они сократили портфель на 152 миллиарда. В результате их доля в общем долге снизилась до 30,0%.

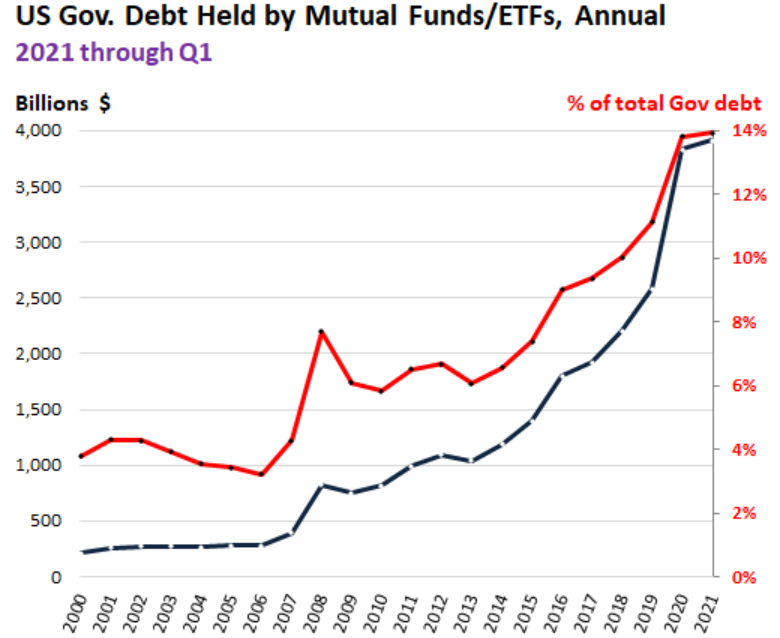

Внутри этой группы выделяются паевые фонды, ETF и фонды денежного рынка. С марта 2020 года по первый квартал 2021 года они нарастили вложения на 1,26 триллиона долларов до рекордных 3,9 триллионов, что составило 13,9% всего долга. Основной прирост пришелся на 2020 год, во многом благодаря фондам денежного рынка.

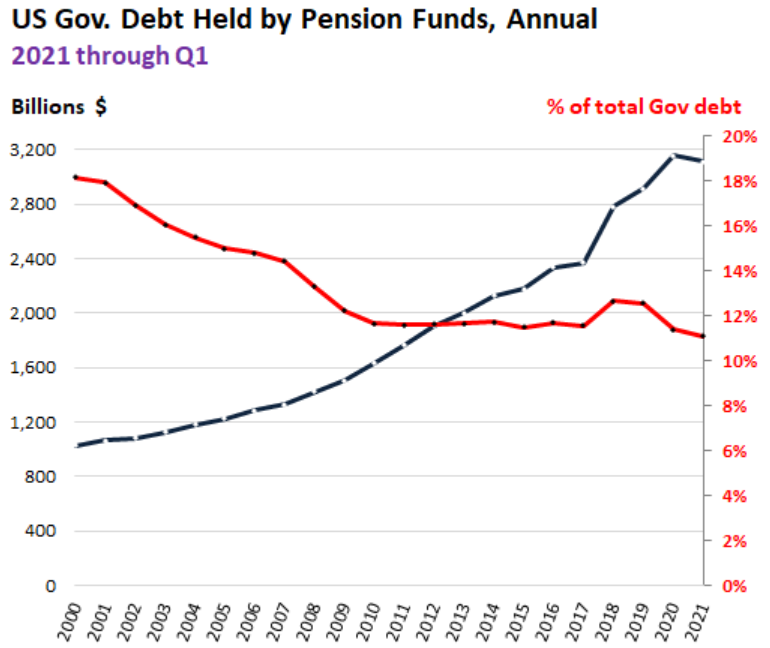

Пенсионные фонды частного сектора, напротив, сократили свои вложения в первом квартале 2021 года до 3,1 триллиона долларов. Их доля в общем долге упала до многолетнего минимума в 11%.

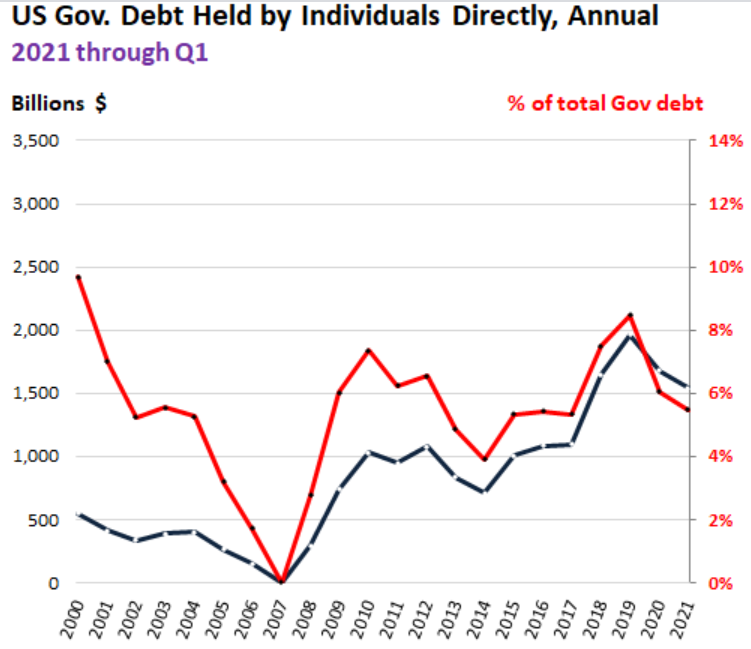

Индивидуальные инвесторы также демонстрируют сдержанность. По данным на первый квартал 2021 года, они сократили прямые вложения в казначейские облигации до 1,54 триллиона долларов, что на 400 миллиардов меньше пика конца 2019 года. Их доля составляет 5,5% от общего долга.

Итог: структура владения чудовищным долгом США

Таким образом, основная тяжесть финансирования рекордного роста государственного долга США легла на внутренних покупателей, прежде всего на Федеральную резервную систему и коммерческие банки. Роль традиционных иностранных кредиторов, таких как Китай и Япония, снижается, а их доля в общем объеме долга достигла многолетних минимумов. Эта новая структура владения долгом, где центральный банк является крупнейшим держателем, создает уникальные риски для финансовой стабильности и может стать источником будущих кризисов.

Спасибо за внимание! Если вам понравился анализ, поддержите нас лайком ❤ и поделитесь в соцсетях.

Подписывайтесь на наш телеграм-канал для оперативной информации: https://t.me/ProfitGate

А также на наш YouTube-канал по ссылке.

Больше интересных статей на финансовые темы вы найдете здесь: Финансы.

Источник статьи: Кто скупил безумный рост американского долга на 5 триллионов долларов всего за год ?.