В процессе финансового планирования, особенно на финальных стадиях, в отчете о движении денежных средств (Cash Flow) может обнаружиться отрицательное сальдо. Это сигнализирует о дефиците средств, необходимых для покрытия предстоящих расходов, и указывает на временный кассовый разрыв. Важно понимать, что такой финансовый разрыв, в отличие от внезапных операционных проблем, можно и нужно прогнозировать. Для наглядной демонстрации решений в этой статье используется специализированный инструмент – программа Budget-Plan Express, предназначенная для разработки бизнес-планов в форматах Word и Excel.

Управление рисками денежных потоков: ключ к финансовой устойчивости бизнеса

Ежедневные финансовые операции — поступления и выплаты — формируют жизненный цикл любого предприятия. Без грамотного управления этими потоками компания рискует столкнуться с неплатежеспособностью в момент, когда потребуется оплатить счета, покрыть внезапные издержки или инвестировать в развитие. Понятие "риск денежных потоков" как раз и описывает эту опасность. Чем ниже данный риск, тем эффективнее фирма распоряжается оборотным капиталом и тем выше ее финансовая устойчивость.

Взять под контроль #денежные потоки может показаться сложной задачей, однако применение системных методов позволяет оптимизировать управление рисками. Это дает уверенность в наличии необходимых средств в критически важные моменты.

Нередко происходит путаница между понятиями денежного потока и прибыли. Важно помнить, что денежный поток — это динамический процесс движения средств, а не статичная цифра в отчете о прибылях и убытках. Он может быть как положительным, так и отрицательным. Причем отрицательный денежный поток представляет серьезную угрозу для бизнеса любого масштаба, и что особенно важно, компания может быть прибыльной по данным бухгалтерского учета, но при этом испытывать острую нехватку живых денег.

Примечательно, что современные инструменты планирования, такие как Budget-Plan Express, автоматически отслеживают эту проблему. В ходе расчетов программа анализирует итоговый денежный поток и, обнаружив отрицательное сальдо (дефицит наличности), немедленно предупреждает пользователя и приостанавливает дальнейшие вычисления (баланса, инвестиционных показателей и пр.) до тех пор, пока разрыв не будет устранен.

Для учета движения денег существует отдельная форма финансовой отчетности — отчет о движении денежных средств (ОДДС), который фиксирует все поступления и выплаты по операционной, инвестиционной и финансовой деятельности. В то же время отчет о прибылях и убытках (ОПиУ) отражает выручку, расходы и финансовый результат. Эти отчеты взаимосвязаны, но прибыль — не эквивалент наличности. Более того, чистый убыток в ОПиУ часто усугубляет риски ликвидности, так как капитал приходится перенаправлять на покрытие разрыва между выручкой и текущими затратами.

Для инвесторов и кредиторов стабильный положительный денежный поток в долгосрочной перспективе служит индикатором ценности компании, ее кредитоспособности и финансового здоровья. Поэтому обеспечение устойчивого денежного потока — одна из первостепенных задач при подготовке #бизнес-плана. Это не только показатель текущей стабильности, но и фундамент для будущего роста.

Методы устранения дефицита и ликвидации кассовых разрывов

Как уже отмечалось, на этапе финальных расчетов в строке итогового сальдо Cash Flow могут появиться отрицательные значения. Это прямое указание на дефицит денежных средств или временный кассовый разрыв (cash deficiency), то есть ситуацию, когда для финансирования предстоящих платежей не хватает ликвидности. Преимущество планирования в том, что такой финансовый разрыв можно спрогнозировать и заранее принять меры.

Поэтапная стратегия планирования и расчетов

Для эффективного планирования и избежания ошибок рекомендуется придерживаться следующей последовательности:

- Разработка и расчет операционных планов (производство, продажи, закупки).

- Пробный расчет основных финансовых отчетов (за исключением баланса) для оценки первоначальной картины.

- Планирование финансовых мероприятий и устранение выявленных кассовых разрывов (например, привлечение займов).

- Повторный пробный расчет финансовых отчетов для проверки эффекта от корректировок.

- Оптимизация структуры капитала (соотношение собственных и заемных средств).

- Финальная корректировка операционных и финансовых планов на основе полученных данных.

- Итоговый комплексный расчет всего бизнес-проекта.

Рассмотрим практический пример планирования дополнительного финансирования для закрытия кассового разрыва.

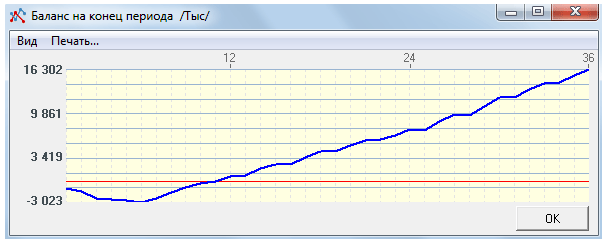

Допустим, после предварительных расчетов операционных планов и финансовых отчетов, в строке "баланс на конец периода" в отдельных месяцах появились отрицательные значения.

Обратите внимание: Как разработать и использовать бизнес-план.

Это классический признак кассового разрыва — временного недостатка денег для выполнения финансовых обязательств:

Отрицательная наличность при выполнении расчета бизнес-плана (Budget-Plan Express)

Для наглядности можно вызвать график строки "баланс на конец периода" (клик правой кнопкой мыши).

Дефицит денежных средств на графике отображен ниже красной линии (Budget-Plan Express)

Важный нюанс: на графике видно, что "просадка" в отрицательную зону носит временный характер. Если бы отрицательное сальдо сохранялось до конца планового периода, это указывало бы не на кассовый разрыв, а на фундаментальный бюджетный дефицит всего проекта, ставя под сомнение его рентабельность и жизнеспособность в принципе.

Согласно графику, пик дефицита приходится на 6-й месяц и составляет 3 024 тыс. рублей. В качестве одного из вариантов решения рассмотрим привлечение кредита.

- Переходим на вкладку "Финансовый план" и открываем форму редактирования кредитных продуктов (клик по ссылке "Кредитные продукты").

- В открывшейся форме добавляем новый продукт (клавиша F2).

- Выбираем тип продукта из выпадающего списка: Кредитный продукт → Тип продукта → «Стандартный».

- На вкладке "Настройки" указываем метод начисления процентов: Расчетный процент → «Сложный».

- Устанавливаем сумму кредита: Сумма = 3 200 000 (рублей).

- Задаем процентную ставку: Ставка = 10% (годовых).

- Определяем срок кредита 2 года: Длительность = 24 (месяца).

- Указываем месяц начала действия кредита, соответствующий периоду возникновения разрыва.

- Устанавливаем периодичность платежей: Основные выплаты → Периодичность платежей → «месяц».

- Очищаем предыдущие расчеты: нажимаем кнопку "Очистить" в разделе "Итоговый расчет" и подтверждаем действие.

- Запускаем расчет для выбранного продукта: кнопка "Считать" → "Выбранный элемент списка" → "ОК".

Результат расчета: общая сумма выплаченного долга составит 3 200 000 руб., сумма выплаченных процентов — 386 666 руб., а итоговый объем выплат достигнет 3 586 666 руб.

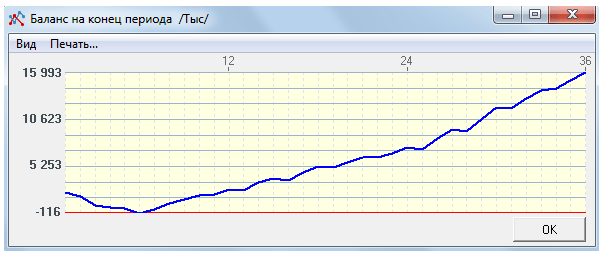

- Выполняем итоговый расчет всех операционных планов и отчета о движении денежных средств: Главное меню → Данные → Рассчитать → отмечаем необходимые пункты (кнопка «Плюс») → «ОК». Альтернативный способ — использование горячей клавиши F9.

Результат выполнения расчета отображен на графике – строка «баланс на конец периода» (Budget-Plan Express)

------------------------------------

Читайте также:

Программа для подготовки бизнес-планов в формате Word и Excel (стоимость лицензий)

В программе можно моделировать кредитные продукты любой сложности

Пример расчета плана производства строительства 12-этажного 3-х секционного жилого комплекса

-----

Оригинал статьи смотрите на сайте www.strategic-line.ru. Этот материал вместе с другими примерами, смотрите разделе «Устранение дефицита денежных средств, закрытие кассовых разрывов».

Автор: Олег Мостовой (разработчик IT-проектов)

Больше интересных статей здесь: Бизнес.

Источник статьи: Практика бизнес-планирования. Устранение дефицита денежных средств и «кассовых разрывов».