Вопрос должной осмотрительности при выборе партнеров по бизнесу вновь стал крайне актуальным. Как правильно ее проявлять и насколько она действительно важна для защиты компании?

Эволюция подхода налоговых органов

Поворотным моментом стало Письмо ФНС России от 10.03.2021 № БВ-4-7/3060@, которое кардинально изменило позицию налоговой службы, действовавшую с 2017 года. Теперь должная осмотрительность признана ключевым фактором при оценке получения необоснованной налоговой выгоды. Важно понимать, что принцип осмотрительности никогда не терял своей значимости, особенно в гражданско-правовых спорах, даже в период, когда налоговики формально от него отказывались.

С момента введения этого понятия Постановлением Пленума ВАС РФ от 12.10.2006 № 53, инструменты для ее проявления стали гораздо доступнее. В этой статье мы рассмотрим практическую ценность должной осмотрительности, современные способы ее проявления и документального подтверждения.

Исторический контекст и судебная практика

В 2006 году высший арбитражный суд установил, что налоговая выгода может быть признана необоснованной, если налогоплательщик действовал без должной осмотрительности и должен был знать о нарушениях со стороны контрагента. Несмотря на многочисленные запросы бизнеса, ФНС долгое время отказывалась давать универсальный алгоритм проверки, ссылаясь на принцип предпринимательского риска.

В 2017 году, после внесения изменений в Налоговый кодекс, многие решили, что необходимость в осмотрительности отпала. Однако это было заблуждением. Суды последовательно указывали, что при выборе контрагента нужно оценивать не только коммерческие условия, но и деловую репутацию, наличие ресурсов и персонала. Предоставление одной лишь выписки из ЕГРЮЛ суды не считают достаточным доказательством проявленной осмотрительности.

При этом осмотрительность работает не только на стороне налоговых органов. В судебных решениях есть примеры, где собранные налогоплательщиком досье на контрагентов становились дополнительным аргументом в его пользу, укрепляя позицию о реальности сделок.

Значение за пределами налоговых споров

Принцип должной осмотрительности выходит далеко за рамки налогового права. Верховный Суд РФ отказывал в признании сделки недействительной, ссылаясь на неразумность и неосмотрительность действий истца. В другом деле приобретатель не был признан добросовестным, так как купил недвижимость по заведомо заниженной цене, не проявив должной осторожности и не проверив права продавца. Даже в делах о банкротстве на управляющих могут возложить ответственность за утрату имущества должника из-за недостаточной осмотрительности.

Новый подход ФНС: Письмо от марта 2021 года

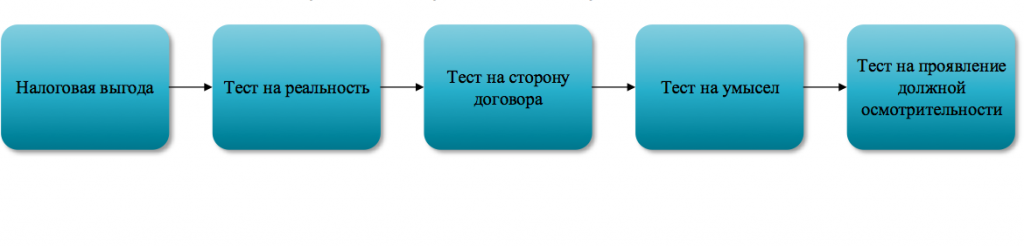

Письмо ФНС от 10.03.2021 № БВ-4-7/3060@ детально разъясняет подход к оценке должной осмотрительности. Ключевой момент: вопрос о ее проявлении встает только после установления реальности операции и отсутствия у налогоплательщика умысла на уклонение от налогов.

Согласно позиции ФНС, важно не только то, что контрагент не мог исполнить сделку, но и то, должен ли был об этом догадываться налогоплательщик. Осведомленность предполагается при наличии «критической совокупности обстоятельств», указывающих на то, что контрагент является «технической» компанией, и эти обстоятельства должны были быть очевидны для осмотрительного участника оборота.

В письме есть спорный момент: приравнивание стандарта осмотрительности в гражданском обороте к налоговой осмотрительности. На практике эти стандарты часто расходятся. С коммерческой точки зрения важен товар и условия поставки, а с налоговой — наличие у контрагента персонала, активов и устойчивого финансового положения.

Обратите внимание: 5 пунктов при выборе морской транспортировки грузов.

«Критическая совокупность обстоятельств» и масштаб сделки

ФНС перечисляет признаки, которые в совокупности указывают на непроявление осмотрительности. Эти признаки в основном повторяют более ранние разъяснения, но с важной оговоркой, сформулированной Верховным Судом: требования к проверке контрагента не могут быть одинаковыми для рядовой закупки и для приобретения дорогостоящих активов. Масштаб и риски сделки напрямую влияют на необходимую глубину анализа.

Практические инструменты: бесплатные сервисы ФНС

Налоговая служба подчеркивает, что в открытом доступе есть множество сведений о компаниях. Наиболее полезные бесплатные ресурсы:

- «Прозрачный бизнес» (pb.nalog.ru)

- ГИР БО — ресурс бухгалтерской отчетности (bo.nalog.ru)

С их помощью можно узнать о среднесписочной численности, уплаченных налогах, финансовых результатах и активах контрагента. Однако важно учитывать инертность данных: информация за прошлый год может не отражать текущее положение дел. Также статус компании в системе АСК НДС-2 может меняться.

Побочный эффект такого подхода — потенциальный отказ от сотрудничества со стартапами и новыми компаниями, которые с формальной точки зрения могут выглядеть ненадежно, особенно когда речь идет о вычетах по НДС.

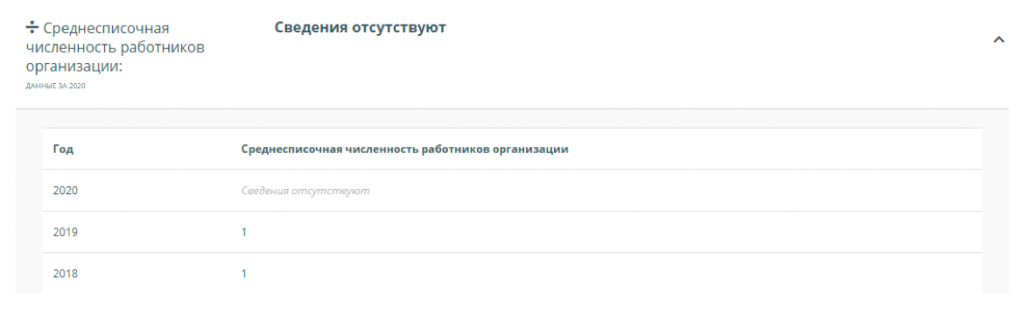

Пример анализа контрагента

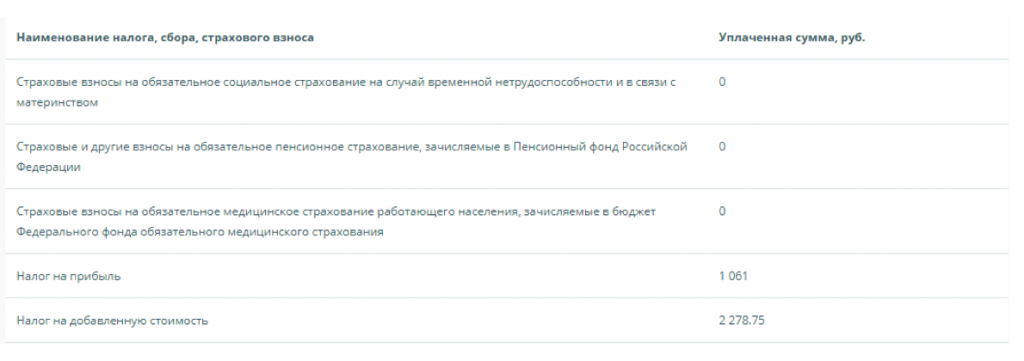

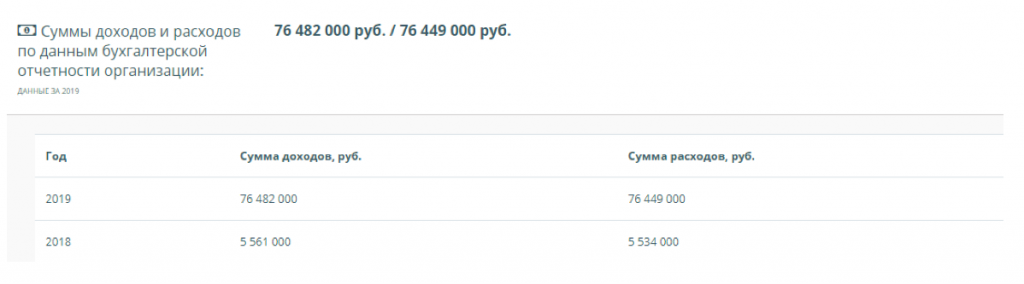

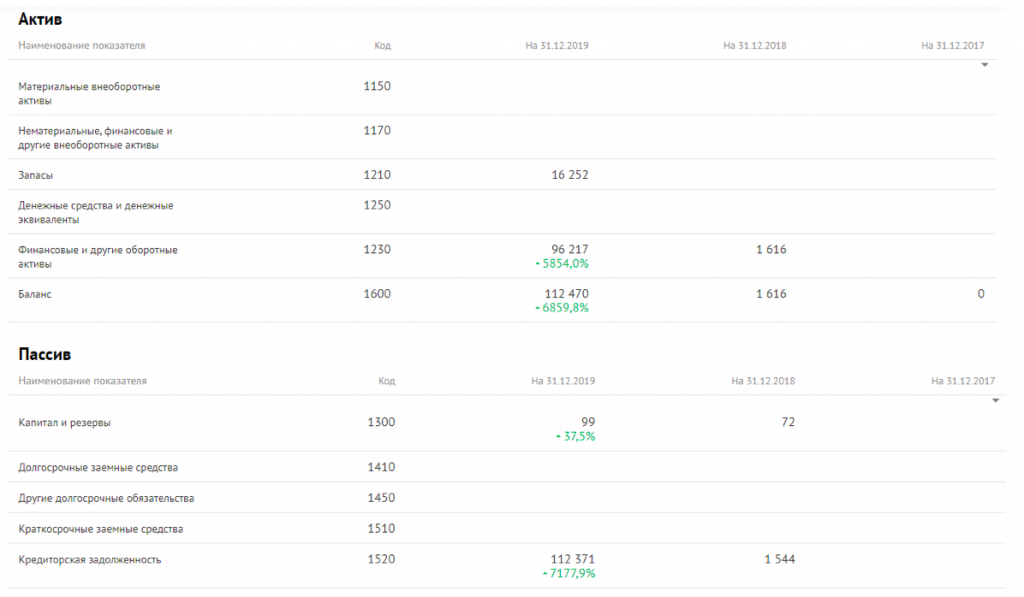

Рассмотрим на примере случайной транспортной компании из Москвы, применяющей ОСН. Анализ открытых данных может показать:

- Отсутствие сотрудников в среднесписочной численности.

- Невыплату заработной платы.

- Отсутствие основных средств (включая транспорт).

- Низкую налоговую нагрузку.

Такая картина вызывает вопросы: как компания без машин и водителей осуществляет перевозки? Возможно, она работает через субподрядчиков, но тогда возникает резонный вопрос: почему бы не заключить договор напрямую с исполнителем? Ответ может крыться в налоговой схеме: посредник на ОСН выставляет счет-фактуру с НДС, которую можно принять к вычету, в отличие от конечного перевозчика на УСН.

Для небольших сделок информации с открытых ресурсов может быть достаточно. Однако для крупных контрактов, несущих значительные риски, требуется углубленный анализ. ФНС рекомендует иметь и хранить документы, подтверждающие процесс выбора: результаты мониторинга рынка, обоснование выбора, деловую переписку, протоколы тендеров. Эти документы могут быть запрошены налоговым органом в любой момент.

Выводы и рекомендации на 2022 год

В условиях ужесточения контроля проявление должной осмотрительности перестает быть формальностью и становится необходимым элементом защиты бизнеса. Между позициями «все равно доначислят» и «улучшим свои судебные перспективы» следует выбирать вторую. Системный подход к проверке контрагентов, документирование этого процесса и адекватная оценка рисков в зависимости от масштаба сделки — вот ключевые элементы управления налоговыми и правовыми рисками в 2022 году.

[1]Письмо ФНС России от 05.06.2017 N ЕД-4-15/10588

[2]Письмо ФНС России от 16.08.2017 N СА-4-7/16152@

[3]Решение АС города Москвы от 07.06.2019 по делу А40-193046/2017 (после Определения ВС РФ о передаче дела в суд первой инстанции), Определение Верховного Суда РФ от 04.02.2021 N 302-ЭС21-347 по делу N А19-3836/2019, Определение Верховного Суда РФ от 17.11.2020 N 308-ЭС19-5668 по делу N А63-13694/2017 и др.

[4]Постановлении 10 ААС от 11.03.2020 г. по делу А41-108989/2017 (оставлено в силе АС Московского округа 09.07.2020 г., но без упоминания о должной осмотрительности)

[5]Определение Верховного Суда РФ от 18.02.2021 N 305-ЭС20-24123 по делу N А40-297380/2019

[6]Определение Верховного Суда РФ от 10.04.2020 N 301-ЭС20-3739 по делу N А17-5432/2016

[7]Определение Верховного Суда РФ от 20.01.2021 N 309-ЭС20-22420 по делу N А47-11073/2013

О том, как безопасно структурировать свой бизнес и законно оптимизировать налоги – мы расскажем в нашем новом интенсиве «Бизнес в эпоху перемен 2022», который пройдет 22, 23 декабря в Москве.

Как всегда - только актуальные решения, никаких шаблонов, максимальная визуализация, без «воды», чудес и устаревших и общеизвестных фактов.

Узнать подробнее и записаться можно по ссылке ниже

https://intensiv-kuznetsov.ru

#иванкузнецов #бизнеспрогресс #выбор контрагента #налоговые проверки #бизнес и финансы #малый и средний бизнес #фнс #бизнес в россии #оптимизация налогов

Больше интересных статей здесь: Бизнес.

Источник статьи: Должная осмотрительность при выборе контрагента в 2022 году.