Система снабжения электроэнергией конечных потребителей в России — населения, малого бизнеса и средних предприятий — отличается крайней сложностью и запутанностью. Ключевую роль на рынке играет НП "Совет рынка", который устанавливает правила и диктует условия для всех остальных участников, что в итоге приводит к искусственному завышению цен. Территория страны разделена на ценовые зоны: первую и вторую (европейская часть, Урал, Сибирь), неценовые зоны с государственным регулированием тарифов, а также территориально изолированные системы (не входящие в ЕЭС), где оптовый рынок отсутствует — это республики Северного Кавказа, Бурятия, Тыва, Карелия и Крым.

Проблемы выхода на оптовый рынок

Предприятие, желающее сэкономить и самостоятельно закупать электроэнергию на оптовом рынке, минуя энергосбытовые компании, сталкивается с серьёзными барьерами. Помимо необходимости платить квартальные членские взносы в НП «Совет рынка» в размере 300 000 рублей, требуются значительные инвестиции в создание и поддержание информационной системы АИИС КУЭ, соответствующей жёстким требованиям НП АТС, а также затраты на обучение и содержание специального персонала. Вся система построена так, чтобы максимально усложнить прямой доступ к поставщикам. Риск заключается в том, что даже после всех вложений система предприятия может не пройти процедуру соответствия в ОАО "АТС", и компания не будет допущена к торгам. Это может отложить начало закупок на оптовом рынке на срок до года, превратив потенциальную экономию в чистые убытки.

Требования к участникам оптового рынка электроэнергии и мощности жёстко регламентированы пунктом 23 "Правил оптового рынка", утверждённых Постановлением Правительства РФ от 27.12.2010 № 1172.

Кто может покупать электроэнергию на оптовом рынке?

Прямой доступ к оптовому рынку имеют только крупнейшие потребители с мощностью энергопринимающих устройств свыше 20 МВА. Потребители, не относящиеся к категории "Население" и имеющие мощность свыше 750 кВА, могут покупать электроэнергию опосредованно — через энергосбытовые компании, с которыми у них заключён договор энергоснабжения. Все остальные, включая малые предприятия (менее 750 кВА) и население, вынуждены приобретать электроэнергию у гарантирующих поставщиков на розничном рынке, где цены значительно выше.

Реальная себестоимость и розничная наценка

Основной объём электроэнергии в России (около 90%) производится на АЭС и ТЭС. Около 6-7% дают ГЭС, остальное — солнечные, ветровые и другие электростанции.

Себестоимость производства сильно варьируется. На атомных станциях мира она колеблется в пределах 20-50 копеек за кВт*ч. На ТЭС, работающих на газе или мазуте, себестоимость составляет примерно 22-35 копеек и выше, в зависимости от региона и цен на топливо. Гидроэлектростанции демонстрируют самую низкую себестоимость. Например, на Красноярской ГЭС в 2016 году она составляла 8-12 копеек за кВт*ч, а отпускная цена основному покупателю («Красэнерго») — около 15-20 копеек.

При этом розничная цена для населения в том же регионе и период достигала 1,4-1,8 рубля за кВт*ч. Для промышленных предприятий тарифы ещё выше — на 30-60% больше, чем для населения. Таким образом, от производителя до конечного потребителя цена увеличивается более чем в 8 раз. Такой маржинальности нет практически ни в одном другом бизнесе.

Обратите внимание: Как успеть заработать 29000 рублей за две недели на Дзене и уйти в "бесплатный" режим свободного плавания..

Кто виноват в высоких ценах?

Цена на электроэнергию искусственно завышена из-за сложной цепочки посредников, захвативших этот сегмент экономики. Энергосбытовые компании не производят и не транспортируют электроэнергию, не обслуживают сети — этим занимаются сетевые организации. Их основная функция — сбор денег с населения. Аналогичная ситуация и с отоплением: эти же компании собирают плату, хотя не несут расходов на монтаж и ремонт теплосетей.

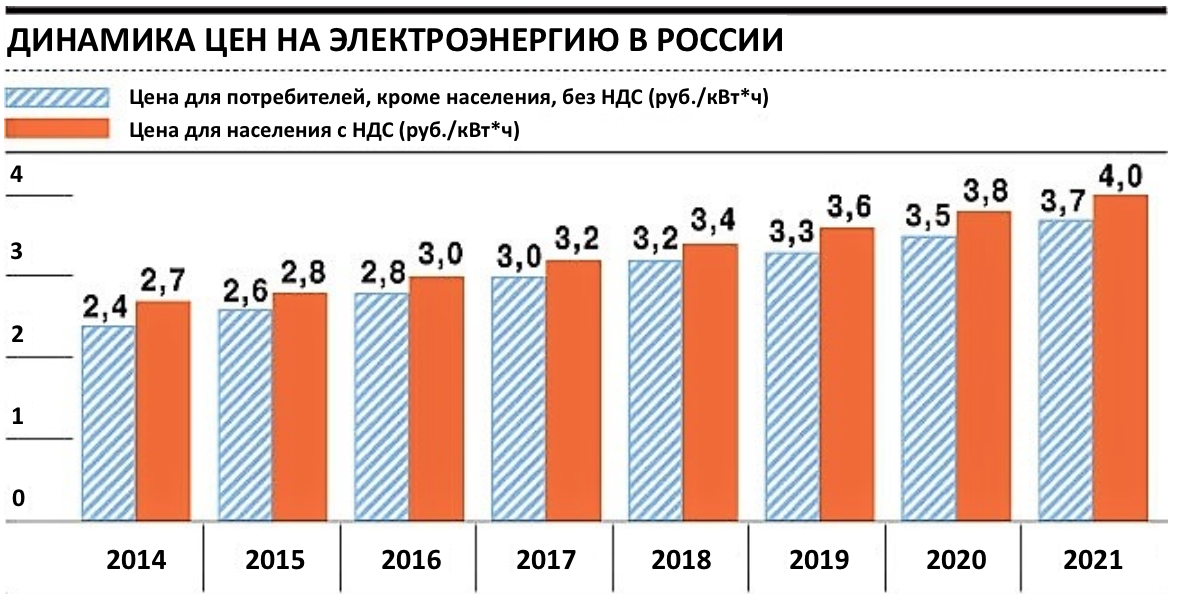

На содержание этих структур с большим штатом сотрудников, руководства и множеством офисов по всей стране требуются огромные средства, и все эти расходы ложатся на плечи потребителя. Государство, пустившее этот процесс на самотёк, допустило колоссальный разброс тарифов по регионам. Например, в 2020 году цена 1 кВт*ч для населения в Иркутской области составляла 1,1 рубля, в Ханты-Мансийском АО — 2,87 рубля, а на Чукотке достигала 8,8 рубля. Для бизнеса цены ещё выше.

Ключевым фактором, определяющим тариф, является не близость к электростанции (хотя это и имеет значение), а количество посредников в цепочке, их «аппетиты», платёжеспособность населения в регионе и объём государственных субсидий.

Больше интересных статей здесь: Деньги.

Источник статьи: Вывод только один: -"убрать на хрен всех посредников"! Пускай идут работать!.