Рост и статистика доли нераспроданных проектов

🏗 Строительство: Площадь вновь начатых проектов сократилась на 24% до 8,1 млн кв м, что является двухлетним минимумом. Однако общая площадь строительства продолжает оставаться высокой — 114,5 млн кв м (рост на 6% в годовом исчислении), с акцентом на масштабную застройку. Площадь завершения строительства жилья — 13,3 млн кв м (снижение на 32%).

📉 Транзакции: 111 000 DDU (снижение на 9%). Покупки ипотеки упали с 78% до 66% в связи с поэтапным прекращением льготных программ. Выросли проценты по рассрочке (вне эскроу $1,2 трлн) и покупки за наличные. Увеличилось количество случаев отказа в ипотеке.

📈 Цены: Средний квартальный рост цен составил 2,4% (рассчитан по уровню инфляции). Самый большой рост был в Москве (+5,5%). В 22 регионах цены даже снизились.

🏦Финансовая нагрузка: Долг застройщиков вырос до 8,7 трлн руб. Ставка по проектному финансированию составляет 10,4%. Эскроу-счета покрывают 72% обязательств (более 90% в 2023 году). Это значит, что оставшиеся 28% процентной ставки — это рыночная процентная ставка, что очень высоко

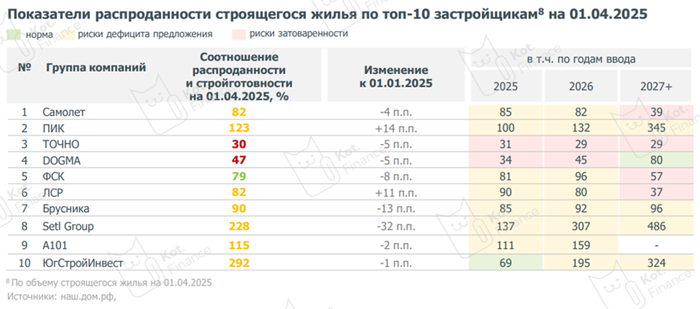

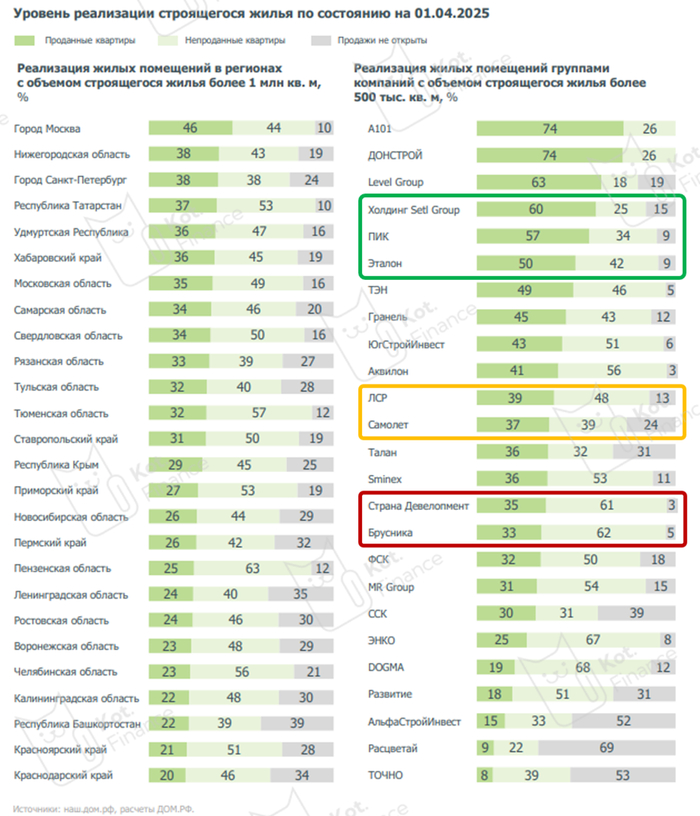

⚠️ Риски: Срок реализации увеличен до 3 лет. В некоторых районах есть риск локального перегрева. Доля нераспроданных домов высока.

Обратите внимание: Разбираемся с новым старым "продуктом" на рынке ипотечного кредитования первичного рынка.

Застройщики переключают внимание на завершение существующих проектов.Мне понравился видеообзор от Forbes «Почему доступное жилье стало утопией. История жадности». Он отлично раскрывает последовательность событий, предшествовавших росту цен, и факторы, повлиявшие на него.

Давайте рассмотрим конкретно слайд «Распроданные площади». Он выявляет сразу две крайние проблемы:

Избыточный инвентарь сейчас

Дефицит поздних поставок

Среди региональных застройщиков наблюдается избыток предложения: DOGMA очень агрессивно запускает новые проекты в 2023–2024 годах.

Если индекс ниже 60%, увеличивается риск затоваривания, а если выше 80%, увеличивается риск дефицита предложения

Если посмотреть на размер крупнейших публичных разработчиков, SETL, PIK и Etalon кажутся безопасными. LSR и Samolet нужно быть осторожнее. Brusnika запустила несколько новых проектов до того, как спрос упал. Что касается того, баг это или фича, мы узнаем позже.

🐾Вывод

Строительство жилья — один из наиболее напряженных секторов, и его проблемы очевидны и предсказуемы. Рынок был ускорен благоприятным финансированием, компаниями, наращивающими мощности.. и теперь неопределенностью. Строительство прибыльно, но оно не стоит риска. Кризис ударит по нескольким крупным компаниям, но ни у одной из них пока не было реальных проблем. Мы выступаем за осторожное инвестирование и диверсификацию. Несколько застройщиков имеют рейтинг не ниже A- в нашей системе отслеживания автомобилей. Подготовка комментариев

---

👉Подпишитесь. Мы вам поможем!

👉Мы автоматически следуем букве Т. Есть чем гордиться

Больше интересных статей здесь: Деньги.

Источник статьи: Срез рынка жилищного строительстваТучи сгущаются.