Добрый день, уважаемые коллеги и случайные читатели. Сегодня мы обсудим интересный рыночный феномен, который заставляет задуматься о принципах оценки компаний.

Неожиданное сравнение на рынке

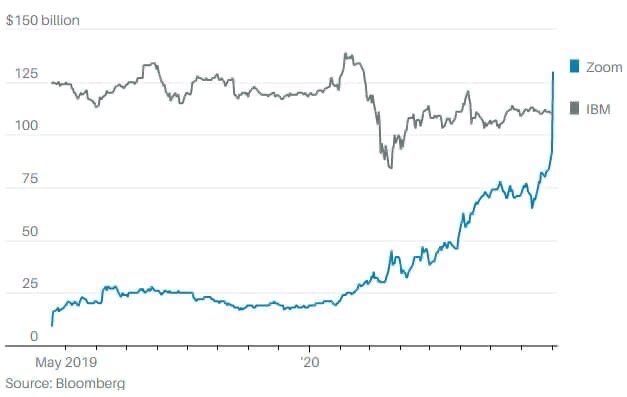

Недавно появилась новость, привлекшая внимание инвесторов: капитализация компании Zoom Video Communications превысила стоимость гиганта IBM. Этот факт стал поводом для анализа фундаментальных показателей обеих компаний и обсуждения того, насколько обоснованы текущие рыночные оценки.

Чем занимаются компании?

Многие до сих пор ассоциируют IBM с производством компьютеров, однако компания продала это направление Lenovo еще в 2005 году. Сегодня IBM сосредоточена на перспективных технологиях будущего:

IBM: разработка искусственного интеллекта, блокчейн-технологии, квантовые вычисления, облачные сервисы, интернет вещей, решения для здравоохранения и наук о жизни.

Zoom: предоставление услуг видеоконференцсвязи и удаленного взаимодействия.

Финансовые показатели

Давайте сравним ключевые финансовые метрики компаний за 2020 год:

Выручка:

IBM: 17,65 млрд долларов (17 650 000 000 $)

Zoom: 663,5 млн долларов (663 500 000 $)

Чистая прибыль:

IBM: 7,91 млрд долларов (7 910 000 000 $)

Zoom: 230,61 млн долларов (230 610 000 $)

При этом важно помнить: рыночная капитализация Zoom превышает стоимость IBM.

Основы фундаментального анализа: коэффициент P/E

Для понимания ситуации обратимся к основам стоимостного инвестирования. Представьте, что у вас есть значительные средства, и вы хотите приобрести бизнес — например, обувной магазин. Вы узнаете у владельца ключевые показатели: выручку, чистую прибыль, долговую нагрузку. На основе этих данных рассчитываете срок окупаемости инвестиций.

Если магазин стоит 100 000 долларов и приносит 30 000 долларов чистой прибыли в год, срок окупаемости составит примерно 3,3 года (100 000 / 30 000). Этот показатель называется коэффициентом «цена/прибыль» (P/E ratio) и активно использовался Бенджамином Грэмом — отцом стоимостного инвестирования и учителем Уоррена Баффета.

Применяем анализ к Zoom и IBM

Теперь применим этот подход к нашим компаниям. Представьте, что вы выбираете, какую компанию приобрести целиком.

IBM:

Рыночная капитализация: 105,5 млрд $

P/E = 105 500 000 000 / 7 910 000 000 ≈ 13,3

Это означает, что инвестиции окупятся примерно за 13 лет.

Zoom:

Рыночная капитализация: 119,5 млрд $

P/E = 119 487 000 000 / 230 610 000 ≈ 518

Теоретически, для окупаемости вложений потребуется 518 лет при текущем уровне прибыли.

Выводы и размышления

Такая разница в коэффициентах P/E заставляет задуматься о рациональности рыночных оценок. Это похоже на ситуацию в автомобильном салоне, где «Жигули» и новый «Мерседес» предлагаются по одинаковой цене. Подобные диспропорции часто объясняются ожиданиями будущего роста, но они же создают предпосылки для резких коррекций на рынке.

Важно отметить, что коэффициент P/E — не единственный инструмент анализа. У IBM тоже есть свои проблемы и вызовы, а Zoom демонстрирует впечатляющие темпы роста. Однако фундаментальный анализ напоминает нам: цена, которую рынок назначает активам сегодня, не всегда отражает их реальную стоимость завтра.