Наличие проблем с возвратом кредитов в прошлом — серьезное препятствие для получения нового займа. Банки тщательно проверяют кредитную историю, и информация о просрочках доступна всем финансовым организациям. Однако ситуация не безнадежна: кредитную историю можно и нужно исправлять. В этой статье мы разберем, как это сделать, какие факторы влияют на решение банка и какие шаги предпринять, чтобы повысить свои шансы на одобрение, даже если в прошлом были ошибки.

Важно понимать, что даже незначительные просрочки, допущенные несколько лет назад, могут стать причиной отказа. Поэтому первым шагом к исправлению ситуации является глубокое понимание того, как работает эта система.

Кредитная история: что это и как формируется

Кредитная история — это подробное досье заемщика, которое хранит данные обо всех его кредитных обязательствах. В нее вносятся сведения о суммах займов, сроках, фактах просрочек платежей, отказах банков, а также о ролях поручителя или созаемщика. Для индивидуальных предпринимателей (ИП) важно помнить, что их кредитная история неотделима от истории как физического лица, поскольку ИП — это статус человека, а не отдельное юридическое лицо.

❗️ Это означает, что все потребительские кредиты, взятые до регистрации ИП, а также после нее, формируют единую кредитную биографию.

Фото из личного архива

Первый шаг к исправлению: проверка своей кредитной истории

Все данные о заемщиках аккумулируются в Бюро кредитных историй (БКИ). В России действует несколько таких бюро, куда банки обязаны передавать информацию. Срок хранения данных — 10 лет с момента последнего изменения.

Пошаговая инструкция по проверке

- Определите, в каких БКИ хранится ваша история. Поскольку банки сами выбирают бюро для отправки данных, ваша история может быть распределена. Чтобы это выяснить, отправьте запрос в Центральный каталог кредитных историй (ЦККИ). Самый удобный способ — через портал «Госуслуги» в разделе «Налоги и финансы» -> «Сведения о бюро кредитных историй».

2. Зарегистрируйтесь в личных кабинетах БКИ. Если ваши данные есть в нескольких бюро, потребуется создать аккаунт в каждом из них.

3. Закажите кредитные отчеты. В этих документах содержится полная информация: действующие и закрытые кредиты, графики платежей, просрочки, поданные заявки и решения банков. Закон предоставляет право на два бесплатных отчета в год от каждого бюро. Если отчеты нужны чаще, услуга становится платной.

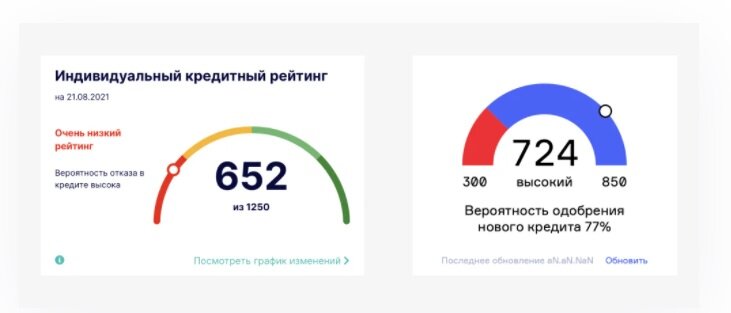

4. Изучите персональный кредитный рейтинг. Каждое БКИ на основе своих алгоритмов присваивает заемщику рейтинг или балл, который оценивает вероятность одобрения нового кредита. Чем выше балл, тем лучше.

Так выглядит кредитный рейтинг

Факторы, влияющие на кредитный рейтинг

На оценку влияют дисциплина погашения прошлых и текущих кредитов, общая продолжительность «кредитного стажа», размер непогашенной задолженности и частота запросов на новые займы. Алгоритмы у бюро разные, поэтому рейтинги могут отличаться, но суть едина: высокий балл открывает двери к новым кредитам.

5. Тщательно проверьте отчет на ошибки. Иногда в историю попадают неверные данные. Если вы обнаружили неточности (например, не отражен погашенный кредит), необходимо направить в БКИ заявление с приложением доказательств: квитанций об оплате, выписок из банка.

Когда банк может пойти навстречу заемщику с плохой историей

Для предпринимателей ключевым аргументом может стать доказательство надежности бизнеса. Банк изучает обороты по расчетному счету и «возраст» бизнеса. Стабильные обороты в течение нескольких лет — весомый плюс. Напротив, недавно зарегистрированное ИП без операций по счету вряд ли вызовет доверие.

Фото из личного архива

Стратегии получения кредита и улучшения истории

Будьте готовы, что кредит с испорченной историей, даже если его одобрят, будет иметь менее выгодные условия: повышенная процентная ставка, меньшая сумма и сокращенный срок.

Как обновить и улучшить кредитную историю

❗️ Удалить старые негативные записи нельзя, но их можно «перекрыть» новыми, положительными. Для банка свежие данные значат больше, чем проблемы десятилетней давности. Ваша задача — доказать, что сейчас вы — дисциплинированный заемщик.

Практические способы улучшения истории:

1. Оформите кредитную карту. Многие банки, отказывая в бизнес-кредите, готовы выдать кредитку с небольшим лимитом. Активное использование карты с обязательным своевременным погашением всего долга (а не только минимального платежа) в течение 2-3 месяцев положительно отразится в истории. Совет: берите карту в том банке, где в будущем планируете кредит — к «своим» клиентам отношение лояльнее.

2. Воспользуйтесь микрозаймом в господдержанных МФО. Речь идет о микрофинансовых организациях при центрах «Мой бизнес», а не о сомнительных конторах «до зарплаты». Несколько небольших займов, быстро и полностью погашенных, станут хорошим сигналом для бюро.

3. Предложите залог. Кредит под залог имущества (оборудования, транспорта, недвижимости) снижает риски банка и повышает ваши шансы на одобрение, демонстрируя серьезность намерений.

4. Привлеките поручителя с безупречной историей. Это может помочь получить небольшой заем. Его своевременное погашение будет засчитано в вашу пользу.

5. Пользуйтесь рассрочкой. Покупки в рассрочку по сути являются кредитными сделками. Аккуратное погашение таких обязательств также помогает улучшить кредитный профиль.

Дополнительные меры для повышения шансов

Чтобы убедить банк в надежности вашего бизнеса, можно предпринять следующие шаги:

- Продемонстрируйте обороты. Предоставьте банку доступ к данным по счетам в других банках или их выписки, чтобы показать стабильность денежных потоков.

- Станьте клиентом банка. Переведите расчетный счет в тот банк, где планируете брать кредит. Финансовые институты больше доверяют и предлагают лучшие условия своим постоянным клиентам.

Ключевые выводы

- Для ИП кредитная история едина с историей физического лица.

- Проверить и исправить кредитную историю — реальная задача. Начните с бесплатной проверки в БКИ.

- Шансы на кредит для бизнеса растут вместе с длительностью работы, объемом оборотов и отсутствием текущих долгов.

#кредит #как исправить кредитную историю #как взять кредит на бизнес #деньги на бизнес #плохая кредитная история

Больше интересных статей здесь: Деньги.

Источник статьи: Как взять кредит, если у вас плохая кредитная история.