В последнее время, общаясь с коллегами по инвестиционному цеху, я стал замечать тревожную тенденцию: логика часто уступает место стадному чувству и популярным мифам. Чужие мнения начали влиять на моё собственное видение. Чтобы вернуть ясность мышления, я решил обратиться к цифрам и расчётам. Как говорил Ломоносов, математика приводит ум в порядок, и именно она поможет отсеять ошибочные советы и защитить инвестиционные решения от эмоционального шума.

Моя инвестиционная цель

Моя задача — формировать максимально доходные стратегии из доступных инструментов, таких как ИИС и облигации, а на брокерском счёте — комбинируя акции и долгосрочные облигации. Я допускаю отклонение в эффективности стратегии не более 0,3%. Всё, что ниже, я считаю статистической погрешностью, а не осмысленным результатом.

Миф о 20% в кэше

Один из самых распространённых советов — держать около 20% капитала в деньгах на брокерском счёте «на случай удачной покупки». Я и сам какое-то время следовал этому правилу, хотя меня мучили сомнения в его эффективности. Опыт показал, что «удобный момент» так и не наступал, а деньги простаивали. Например, во время прошлогоднего спада на рынке я успешно докупал активы, не имея при этом крупного кэша.

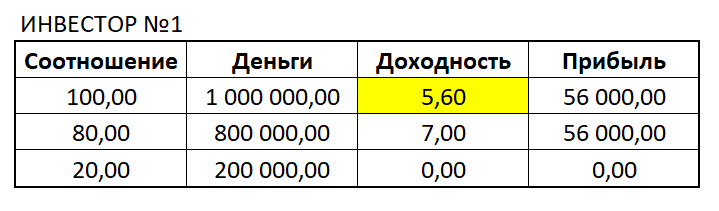

Давайте сравним двух инвесторов с капиталом в 1 млн рублей. Первый вложил 800 000 ₽ в облигации с доходностью 7% годовых, а 200 000 ₽ оставил в кэше без движения. Его эффективная доходность по всему портфелю составила всего 5,6%.

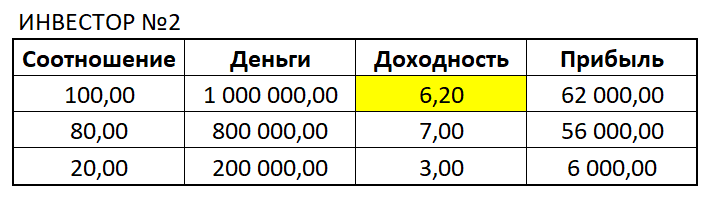

Второй инвестор поступил иначе: те же 200 000 ₽ он разместил в короткие облигации со сроком погашения до 90 дней (пусть и с меньшей доходностью). В результате его общая доходность оказалась выше — 6,2% годовых.

Разница в 0,6% превышает допустимую мной погрешность и является статистически значимой. Вывод прост: даже вложение в низкодоходные, но ликвидные инструменты эффективнее, чем хранение денег в кэше. Это прямое решение задачи по увеличению общей доходности портфеля.

Зачем нужны низкодоходные облигации на 4%?

В своих статьях я часто пишу об облигациях с коротким сроком или амортизацией долга, чья доходность редко превышает 4%. Многие читатели справедливо задаются вопросом: «Зачем такие мизерные проценты?» Под влиянием таких комментариев я и сам начал сомневаться. Однако приведённый выше расчёт всё прояснил.

Главная ценность таких бумаг — не в высокой доходности, а в ликвидности и управлении денежными потоками. Они увеличивают скорость оборота капитала. Именно благодаря таким инструментам, накапливая даже небольшие проценты, я смог сформировать резерв. Когда рынок акций резко упал, у меня были свободные средства, чтобы скупать акции с двузначной дивидендной доходностью. Таким образом, те самые «скучные» 4% стали топливом для будущей высокой прибыли.

Математика не даёт оснований отказываться от этой стратегии. Я продолжу держать часть средств в коротких бумагах и облигациях с амортизацией. Однако здесь есть важный нюанс для новичков.

Подводные камни и убыточность

Не все короткие облигации выгодны. Бумаги со сроком до погашения менее 35 дней часто оказываются убыточными из-за комиссий брокера и налогов. Если инвестор не умеет точно просчитывать чистую доходность с учётом всех издержек, от такой тактики лучше отказаться.

По состоянию на 30 августа 2021 года.

По состоянию на 30 августа 2021 года.Хорошей и простой альтернативой могут стать банковские вклады с возможностью досрочного снятия без потери процентов. Раньше я часто пользовался этим инструментом. Сейчас же я научился планировать сроки погашения облигаций так, чтобы постоянно иметь входящий денежный поток в рамках тех же 20% ликвидности, избегая убыточных операций.

Итог: деньги должны работать всегда

Совет держать крупную сумму в кэше на брокерском счёте — вредный миф. Как показали расчёты, это прямой путь к потере потенциальной прибыли. Не менее опасна и другая крайность — пренебрежительное отношение к низкодоходным, но ликвидным инструментам, таким как облигации с амортизацией.

Моя стратегия остаётся неизменной: деньги не должны лежать мёртвым грузом. Если нет привлекательных возможностей для вложений, то даже облигации с ежемесячным погашением части номинала — лучше, чем ничего. Они поддерживают оборот капитала и готовят почву для будущих выгодных сделок.

Выводы, как всегда, делать вам. Удачных и осмысленных инвестиций!

Больше интересных статей здесь: Деньги.

Источник статьи: Кэш крадёт прибыль инвестора.