С сентября 2020 года в России действует упрощенная процедура внесудебного банкротства для физических лиц. Это дает возможность гражданам, которые не в состоянии платить по долгам, списать обязательства без обращения в суд. В статье я делюсь личным опытом прохождения этой процедуры через Многофункциональный центр (МФЦ). Главное преимущество — можно обойтись без финансовых вложений, но важно знать все нюансы и требования закона.

Кто имеет право на внесудебное банкротство?

Процедура доступна не всем. Чтобы подать заявление, необходимо соответствовать строгим критериям:

- Сумма долга должна составлять от 50 000 до 500 000 рублей.

- У вас отсутствует имущество (недвижимость, автомобиль, дорогостоящие активы), на которое может быть обращено взыскание.

- Все исполнительные производства (ИП) в отношении вас должны быть прекращены по статье 46.4 Закона «Об исполнительном производстве». Проверить это можно на официальном сайте Федеральной службы судебных приставов (ФССП). Эта статья применяется, если у должника нет имущества и официального дохода.

- Вы должны быть безработным и не иметь официального дохода, что подтверждает невозможность исполнения обязательств.

Какие долги не списываются при банкротстве?

Важно понимать, что процедура не аннулирует все виды обязательств. Следующие долги остаются в силе:

- Алименты и возмещение вреда жизни или здоровью.

- Задолженность по заработной плате и выходным пособиям.

- Компенсация морального вреда.

- Субсидиарная ответственность (например, для учредителей или руководителей компаний).

- Убытки, причиненные юридическому лицу умышленно или по грубой неосторожности.

- Вред имуществу, нанесенный умышленно.

- Обязательства, не указанные в списке кредиторов при подаче заявления.

- Долги, возникшие уже в период прохождения процедуры банкротства.

Как оформить внесудебное банкротство через МФЦ?

Процедура совершенно бесплатная

Если вы соответствуете всем условиям, первый шаг — обратиться в Многофункциональный центр. Однако учтите: не все отделения МФЦ уполномочены принимать такие заявления. Сотрудникам требуется специальное обучение. В любом МФЦ вам подскажут, в каком именно центре вашего региона можно начать процедуру.

Для подачи заявления подготовьте следующие документы:

- Паспорт и СНИЛС (оригиналы и копии).

- Актуальный список всех кредиторов. В него нужно включить: полное юридическое название организации, ее адрес, номер и дату договора, а также детали задолженности (основной долг, пени, штрафы). Особое внимание уделите актуальности данных: если долг был перепродан (уступка прав требования), укажите нового кредитора.

- Заявление установленной формы. Его бланк и образец заполнения обычно доступны на региональном сайте МФЦ.

Всю необходимую информацию и формы документов можно найти на официальном сайте МФЦ вашего региона.

Что происходит после подачи заявления?

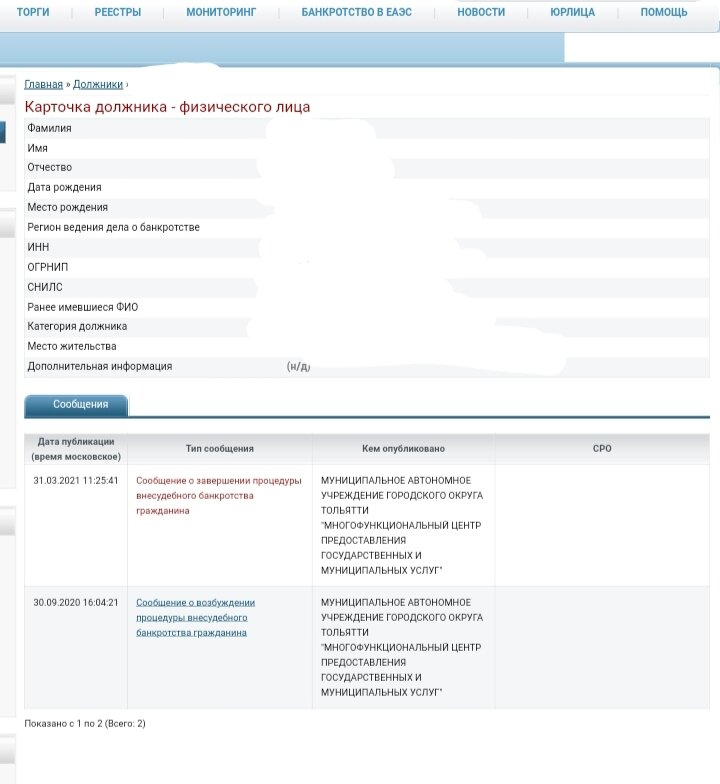

Сотрудник МФЦ вносит сведения о вас и ваших долгах в Единый федеральный реестр сведений о банкротстве (ЕФРСБ). На этом этапе создается ваша карточка должника, которая становится публично доступной.

Карточка должника в реестре.

Срок процедуры — 6 месяцев

В течение полугода проводится проверка на наличие у вас имущества или денежных средств, которые можно было бы направить на погашение долгов. В МФЦ вам выдадут документ с номером, по которому можно отслеживать статус вашего обращения.

Ограничения на период процедуры

На все 6 месяцев вводится два ключевых ограничения:

- Запрет на получение новых кредитов и займов.

- Мораторий для кредиторов на удовлетворение их требований. Теоретически они не могут взыскивать с вас долги.

Однако на практике реализация моратория сопряжена с трудностями. Судебные приставы часто не осведомлены о начале процедуры, а банки могут продолжать списывать деньги со счетов, если на них поступают даже небольшие суммы (например, пособия). Это системная проблема, с которой сталкиваются многие заявители.

Завершение процедуры и возникающие сложности

По истечении 6 месяцев, если не обнаружено имущество, вы официально освобождаетесь от долгов. Но здесь начинаются практические сложности, с которыми я столкнулась лично.

Хотя долги списаны, информация о них может продолжать «висеть» на сайте ФССП. Судебные приставы зачастую не знают, как убрать эти записи, так как нет судебного решения — процедура внесудебная. Приходится самостоятельно доказывать факт завершения банкротства.

Более того, некоторые кредиторы, игнорируя факт продажи долга или завершения процедуры, могут повторно подавать в суд для возобновления взыскания. Доказывать свою правоту и неосновательность таких требований приходится должнику. К сожалению, неосведомленность сотрудников МФЦ, ФССП и даже судов создает дополнительные бюрократические барьеры, хотя вся информация находится в открытом реестре.

Последствия внесудебного банкротства

Списание долгов — не единственный итог процедуры. Закон устанавливает ряд серьезных ограничений на будущее:

- 5 лет нельзя брать кредиты, не сообщая о своем банкротстве.

- 3 года запрещено участвовать в управлении юридическим лицом.

- 10 лет нельзя управлять кредитной организацией.

- 5 лет действует запрет на занятие руководящих должностей в страховых компаниях, НПФ, управляющих компаниях, МФО, а также на управление такими организациями.

- 5 лет нельзя регистрироваться в качестве индивидуального предпринимателя (ИП) и вести предпринимательскую деятельность.

Эти последствия имеют долгосрочный характер, поэтому необходимо тщательно взвесить все «за» и «против» перед началом процедуры.

Выводы и личное мнение

Несмотря на все бюрократические сложности, попытки кредиторов оспорить списание и необходимость самостоятельно отстаивать свои права, я не пожалела о своем решении. Эта процедура стала для меня способом выйти из долговой ямы.

Важно понимать, что внесудебное банкротство — это не инструмент для мошенничества, а механизм защиты для честных граждан, оказавшихся в тяжелой финансовой ситуации по независящим от них причинам. Закону еще нет и года, поэтому неизбежны недоработки в его применении. Я верю, что со временем процедура станет более отлаженной.

Принимать решение нужно осознанно, проанализировав все риски и долгосрочные ограничения. Это возможность начать финансовую жизнь с чистого листа, но она требует готовности к возможным трудностям на пути.