Банковский рынок активно развивается, и одной из популярных услуг для клиентов стало рефинансирование кредитных карт. Эта опция — настоящее спасение для тех, кто накопил значительную задолженность и ищет способы облегчить финансовое бремя. Процедура позволяет не только уменьшить процентную нагрузку, но и получить дополнительные преимущества, такие как увеличенный льготный период или более выгодные бонусные программы.

Рассмотрим четыре практические ситуации, в которых рефинансирование кредитной карты становится особенно целесообразным. Каждый пример поможет понять механизм и потенциальную выгоду.

Ситуация 1: Снижение процентной ставки для минимизации переплат

Часто при первой необходимости в кредите клиенты выбирают карту по принципу доступности, не уделяя должного внимания условиям, особенно процентной ставке. Со временем может выясниться, что текущий тариф слишком высок, и на рынке есть предложения с более низкими процентами. Это прямая возможность для экономии.

Динамика рынка также играет на руку заемщикам. Согласно статистике Центробанка России, средние ставки по краткосрочным кредитам демонстрируют тенденцию к снижению. Например, если в середине 2018 года показатель составлял около 15.6%, то к середине 2020 года он опустился до 13.3%. Таким образом, условия, актуальные несколько лет назад, сегодня могут быть неоправданно дорогими.

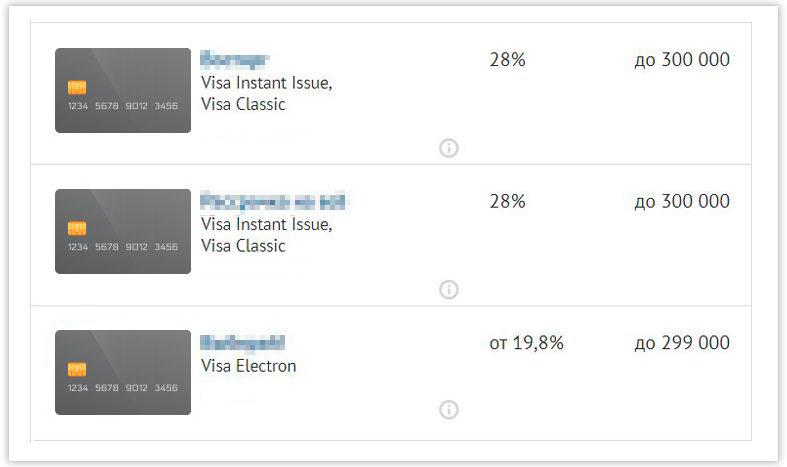

Отдельные кредитные карты все еще могут предлагать ставки на уровне 28% годовых, что означает, что почти треть ваших выплат уходит не на погашение основного долга, а на обслуживание кредита.

Рефинансирование в данном случае — это инструмент для исправления ситуации. Вы оформляете новую карту с более выгодным процентом, используете ее средства для полного погашения старого долга, а затем возвращаете деньги уже новому банку, но на значительно лучших условиях.

Ситуация 2: Консолидация нескольких долгов для простоты управления

Еще одна сильная сторона рефинансирования — оптимизация управления личными финансами. Наличие нескольких кредитных карт от разных банков создает организационные сложности: нужно помнить множество дат платежей, контролировать разные суммы и совершать несколько транзакций в месяц. Риск ошибки или просрочки при таком подходе существенно возрастает.

Пропуск платежа даже по одной из карт может негативно отразиться на кредитной истории, создав проблемы при получении финансовых услуг в будущем.

Рефинансирование позволяет объединить все разрозненные задолженности в один общий долг на счете новой карты. Вы получаете единый платеж, одну дату внесения средств и один банк-кредитор, что делает процесс управления долгом прозрачным и менее затратным по времени.

Ситуация 3: Снижение финансовой нагрузки за счет уменьшения ежемесячного платежа

Изменения в финансовом положении, такие как снижение дохода или потеря работы, могут сделать ранее комфортные платежи непосильными. В этом контексте рефинансирование выступает как инструмент финансовой адаптации. Переоформив кредит на новых условиях — с более длительным сроком и, возможно, сниженной ставкой, — можно добиться уменьшения размера обязательного ежемесячного взноса, тем самым разгрузив личный бюджет в сложный период.

Практические шаги: как и где провести рефинансирование

Банк «Открытие» предлагает клиентам услугу рефинансирования кредитных карт других финансовых организаций. Для этих целей оптимально подходят две карточные программы: «120 дней» и Opencard. Обе предоставляют кредитный лимит до 500 тысяч рублей со ставкой от 13.9% годовых.

- Карта «120 дней» выделяется extended льготным периодом продолжительностью 120 дней. В этот срок проценты по займу не начисляются, что дает возможность полностью погасить рефинансированный долг без переплаты. Дополнительный плюс — возможность беспроцентного снятия наличных в любых банкоматах.

- Карта Opencard ориентирована на возврат части потраченных средств. Она предлагает кэшбэк до 11% в избранных категориях или стандартные 3% на все покупки, что в долгосрочной перспективе также способствует экономии.

Карта «120 дней» — отличный выбор для крупных разовых приобретений с последующей оплатой частями. Opencard же будет более выгодна для активного ежедневного использования с целью получения повышенного кэшбэка.

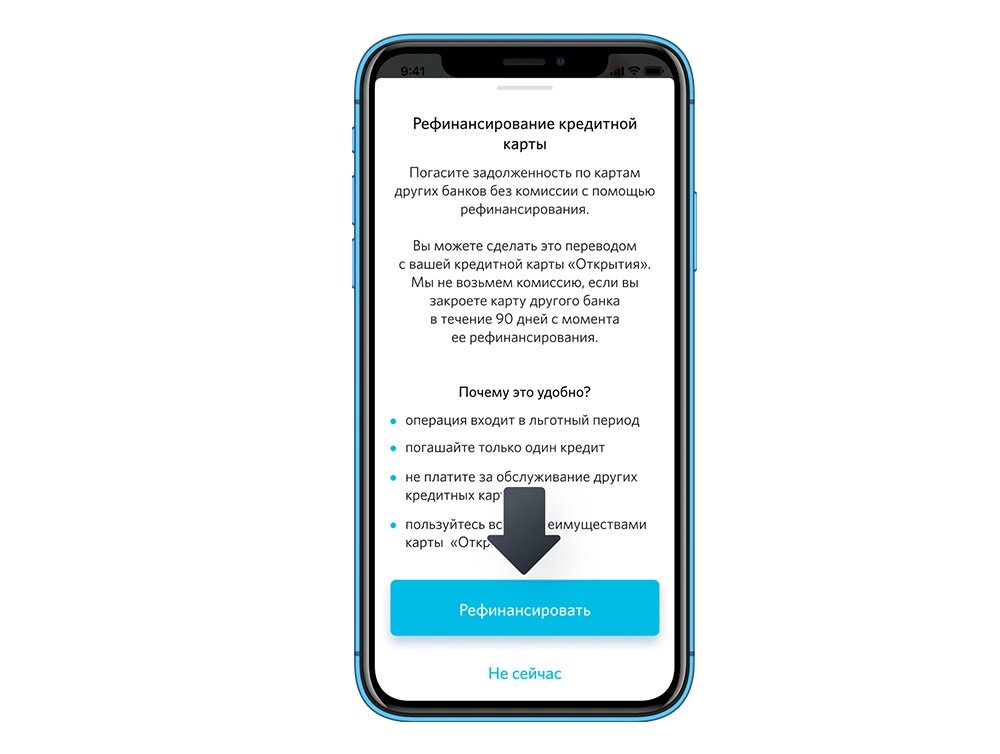

После успешного рефинансирования через «Открытие» необходимо закрыть старые кредитные счета в других банках. Важное преимущество — банк самостоятельно отслеживает этот процесс через межбанковские системы, избавляя клиента от необходимости собирать и предоставлять справки о закрытии.

Инициировать процедуру рефинансирования можно прямо в мобильном приложении банка «Открытие». За один раз обрабатывается одна карта, но подать заявку на рефинансирование разных карт можно до четырех раз в течение года.

Весь процесс, от подачи заявки до получения карты, организован дистанционно. Заполните онлайн-анкету на сайте, дождитесь одобрения, и курьер доставит готовую карту по указанному адресу.

Для перехода к оформлению заявки и получения детальной информации воспользуйтесь ссылкой ниже.