Современные банки активно развивают услугу рефинансирования кредитных карт, что открывает новые возможности для клиентов с задолженностями. Эта процедура позволяет не только уменьшить финансовую нагрузку за счет снижения процентной ставки, но и получить дополнительные преимущества, такие как увеличенный льготный период или более выгодные бонусные программы. Рассмотрим четыре ключевые ситуации, когда рефинансирование становится особенно актуальным и экономически оправданным.

1. Снижение переплаты: переход на карту с меньшим процентом

Часто при первой необходимости в кредите выбор падает на первый одобривший заявку банк, без глубокого анализа условий. Со временем может выясниться, что процентная ставка по вашей карте существенно выше среднерыночной. Учитывая общую тенденцию к снижению ставок (по данным ЦБ РФ, с 15,57% в 2018 до 13,33% в 2020 году), сегодня можно найти гораздо более выгодные предложения. Рефинансирование позволяет погасить старый, «дорогой» кредит за счет нового — с пониженной ставкой, что напрямую сокращает ваши переплаты.

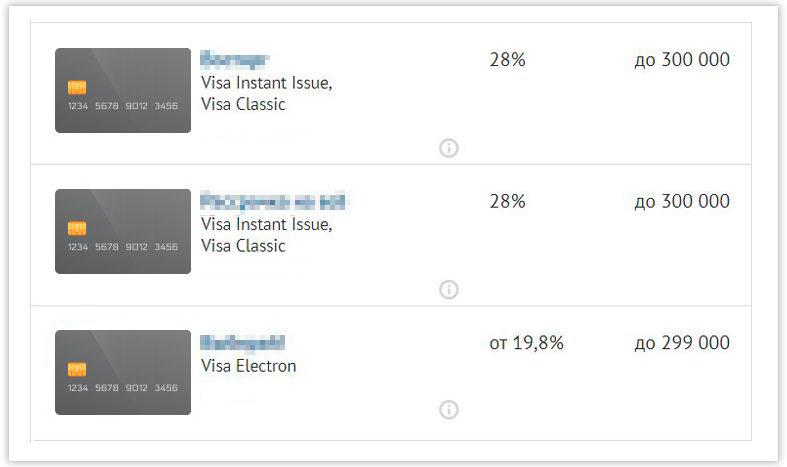

Ставка по некоторым картам может доходить до 28% — почти треть ваших денег будет уходить на обслуживание кредита

2. Консолидация долгов: управление финансами становится проще

Наличие нескольких кредитных карт разных банков создает организационные сложности: нужно помнить множество дат платежей, контролировать разные суммы и тратить время на несколько операций. Риск пропустить платеж и испортить кредитную историю возрастает. Рефинансирование решает эту проблему, позволяя объединить все долги на одной карте. Вы получаете один кредитный лимит, одну дату платежа и один ежемесячный взнос, что значительно упрощает финансовое планирование и снижает стресс.

Когда карт много, легко случайно забыть об очередном платеже по одной из них и испортить кредитную историю

3. Снижение финансовой нагрузки: уменьшаем ежемесячный платеж

В периоды экономической нестабильности, снижения доходов или потери работы выполнять обязательства по высоким ежемесячным платежам становится тяжело. Рефинансирование в такой ситуации — это инструмент финансовой адаптации. Переоформив кредит на новых условиях (например, с более длительным сроком и сниженной ставкой), вы можете добиться уменьшения суммы регулярного платежа, сделав его более посильным для своего бюджета.

4. Получение дополнительных выгод: кэшбэк и льготный период

Помимо решения проблем с долгами, рефинансирование — это шанс «перезагрузить» условия обслуживания. Можно выбрать карту с длительным льготным периодом, в течение которого проценты не начисляются, или с повышенным кэшбэком в нужных категориях трат. Таким образом, вы не только реструктурируете старый долг, но и начинаете пользоваться более современными и выгодными банковскими продуктами.

Как и где провести рефинансирование?

Банк «Открытие» предлагает удобные решения для рефинансирования кредитных карт других финансовых организаций. На выбор доступны две карты с кредитным лимитом до 500 000 ₽ и ставкой от 13,9% годовых:

- Карта «120 дней»: Идеальный вариант для крупных покупок или погашения долга без процентов благодаря льготному периоду в 120 дней. Также позволяет снимать наличные без комиссии в любых банкоматах.

- Opencard: Подойдет активным покупателям, так как предлагает кэшбэк до 11% в избранных категориях или 3% за все остальные покупки, помогая дополнительно экономить.

Карта «120 дней» подойдет, если вы хотите совершать большие покупки и оплачивать их частями. Opencard будет выгоднее, если планируете пользоваться ею для дальнейших покупок

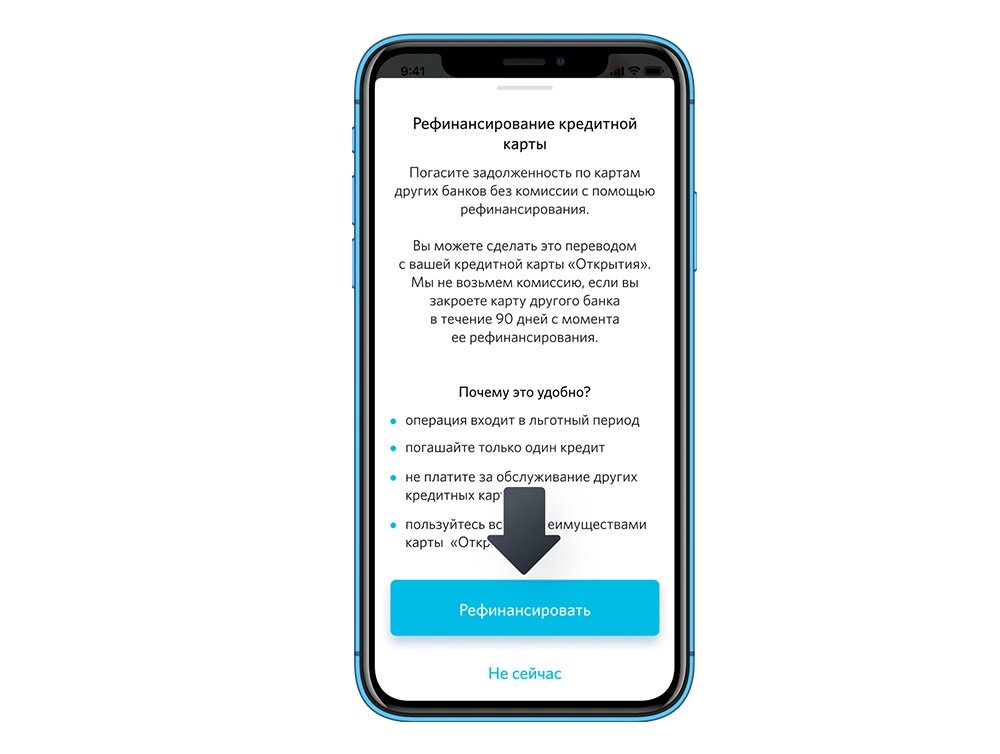

Процесс организован максимально просто: банк самостоятельно проверит закрытие ваших старых счетов, избавляя от необходимости собирать справки. Оформить заявку и получить карту с доставкой можно онлайн, не посещая отделение. Рефинансировать карты других банков можно прямо в мобильном приложении «Открытия».

Рефинансировать старые карты можно прямо из приложения банка «Открытие». За один раз вы можете рефинансировать только одну старую карту, но обращаться в «Открытие» за рефинансированием можно до четырех раз в год

Таким образом, рефинансирование кредитной карты — это стратегический финансовый инструмент. Он помогает снизить затраты на обслуживание долга, упростить управление личными финансами в сложных жизненных обстоятельствах и начать пользоваться более современными банковскими услугами.