Многие сталкиваются с ситуацией, когда очень хочется купить что-то дорогостоящее — новейший смартфон, качественную шубу или пройти курс косметологических процедур, но накопить нужную сумму не получается. Средняя цена таких желаний часто превышает 100 000 рублей, и откладывать по 10-20 тысяч ежемесячно, не поддаваясь соблазну потратить эти деньги, — задача, требующая недюжинной силы воли.

Что же делать в такой ситуации? Можно попросить в долг у знакомых, но не всегда найдется человек, готовый одолжить крупную сумму. Можно взять потребительский кредит в банке, но тогда придется переплачивать проценты. Однако есть и третий, весьма привлекательный вариант — оформить беспроцентную рассрочку.

Что такое рассрочка и как она работает?

Рассрочка — это, по сути, тот же кредит, но оформляется он обычно не напрямую в банке, а через магазин-продавца. Такая схема очень популярна в магазинах электроники и бытовой техники. Суть проста: стоимость покупки разбивается на несколько равных платежей, которые вы вносите ежемесячно. Например, если телевизор стоит 60 000 рублей, то при рассрочке на 6 месяцев вы будете платить по 10 000 рублей в месяц. На первый взгляд, переплаты нет.

Есть ли подвох в беспроцентной рассрочке?

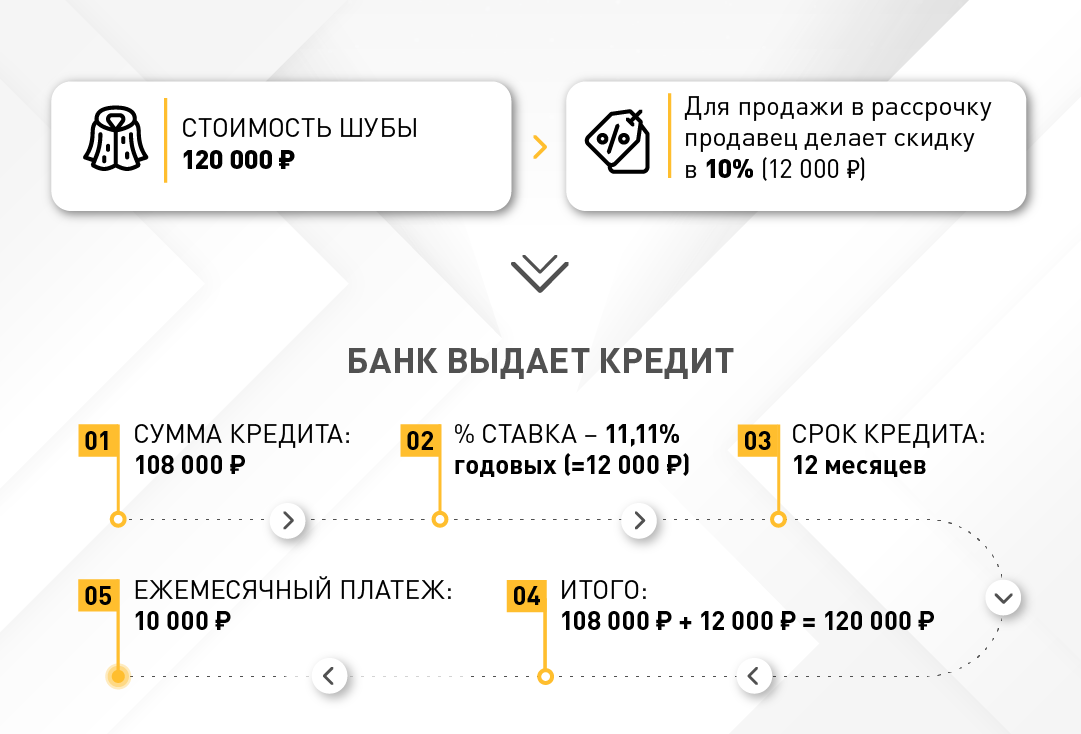

Многие покупатели, увидев в кредитном договоре процентную ставку и сумму переплаты, чувствуют себя обманутыми. Ведь обещали же «0%»! На самом деле, обмана здесь нет. Кредит действительно беспроцентный, но только для вас, покупателя. Банк же свою прибыль получает. Весь секрет в том, что магазин, продавая товар в рассрочку, формально предоставляет на него скидку. Именно эта сумма скидки и идет на оплату банковских процентов. Таким образом, проценты за вас фактически платит магазин.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Если внимательно изучить документы, можно заметить, что сумма кредита может незначительно отличаться от цены товара на ценнике — это и есть та самая «скидка».

Почему магазину это выгодно?

Возникает резонный вопрос: зачем магазину такие сложности? Почему бы просто не дать покупателю скидку? Ответ прост: у потенциального клиента часто нет всей суммы сразу, даже со скидкой. Магазину выгоднее продать товар сегодня, получив за него, условно, 108 000 рублей (за вычетом комиссии банку), чем ждать месяцами, пока покупатель накопит, или вовсе потерять продажу. Рассрочка стимулирует спрос и позволяет реализовать товар быстрее.

В каких случаях рассрочка — хорошее решение?

Рассрочка может стать настоящим спасением в двух основных ситуациях. Во-первых, когда вы просто не в силах накопить на крупную покупку из-за отсутствия дисциплины или невысокого дохода. Во-вторых, при внезапных, но необходимых тратах, которые грозят серьезно ударить по бюджету. Например, срочное лечение зубов или покупка новой бытовой техники взамен сломавшейся. Вместо того чтобы брать дорогой кредит или покупать дешевый, но некачественный аналог, можно оформить беспроцентную рассрочку на хорошую вещь.

Главное правило при оформлении рассрочки

Самое важное, о чем нужно помнить, — это финансовая ответственность. Любой кредит, даже с нулевой переплатой, нужно возвращать. Если вы не умеете копить, это одно, но если вы не сможете дисциплинированно вносить ежемесячные платежи, долги приведут к проблемам. Перед оформлением рассрочки трезво оцените свой бюджет и убедитесь, что платеж будет для вас посильным.

Если вам интересно узнать больше о том, где искать лучшие предложения по рассрочке и как правильно ей пользоваться, переходите ко второй части нашего материала!

Больше интересных статей здесь: Банки.

Источник статьи: Рассрочка – кредит без переплат для тех, кто не умеет копить. Часть i.