Многие банки заманивают клиентов высокими процентами кэшбэка, но на практике выгода оказывается иллюзорной из-за скрытых условий, лимитов и платного обслуживания. Мы разберемся, на что стоит обращать внимание при выборе дебетовой карты, и расскажем о простом и прозрачном решении, которое позволяет получать реальную выгоду без лишних сложностей.

Миф 1: Незначительный и сложный кэшбэк

Кэшбэк стал настолько распространенным маркетинговым инструментом, что многие перестали воспринимать его всерьез. Часто это связано с низкими процентами возврата — обычно в пределах 0,5–1,5%. Более того, для получения даже такого скромного вознаграждения клиентам приходится выполнять ряд условий, следить за лимитами и акциями, что отнимает время и силы.

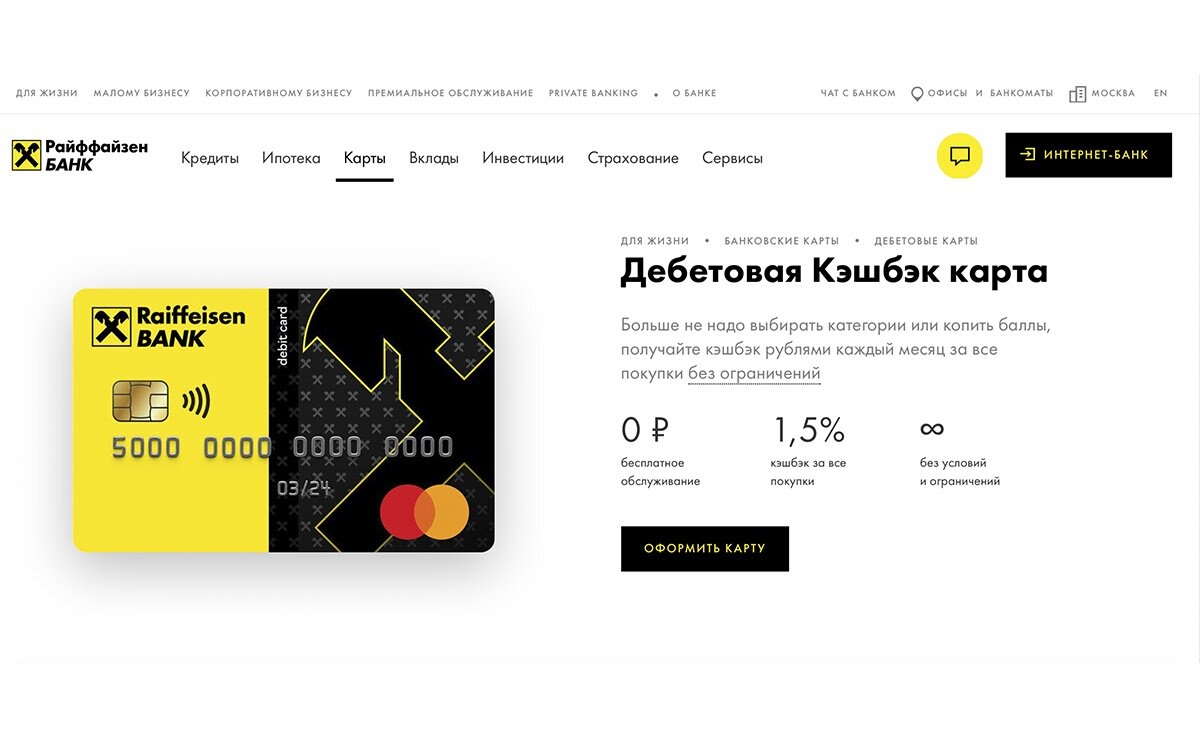

Однако существуют и более выгодные предложения. Например, Райффайзенбанк предлагает стабильный безлимитный кэшбэк 1,5% на все покупки. Это означает, что с каждой траты, будь то чашка кофе или крупная бытовая техника, вам возвращается фиксированный процент. Представьте: при покупке автомобиля за 6,5 млн рублей возврат составит 97 500 рублей — ощутимая сумма, которая поступает на счет без дополнительных условий.

Дополнительным преимуществом является мобильное приложение банка, которое не только позволяет отслеживать накопленный кэшбэк, но и информирует о специальных предложениях от партнеров. Совершая покупки у партнеров банка, можно увеличить возврат до 30%, а также пользоваться эксклюзивными скидками.

Миф 2: Кэшбэк баллами вместо реальных денег

Еще одна распространенная практика — начисление кэшбэка не деньгами, а виртуальными баллами или бонусами. Это создает неудобства: такие «деньги» часто можно потратить только в ограниченном числе магазинов или на специфические товары, что снижает их реальную ценность для потребителя.

В отличие от таких схем, некоторые банки, включая Райффайзенбанк, начисляют кэшбэк непосредственно в рублях. Эти средства можно использовать как обычные деньги — снимать в банкомате, переводить или тратить в любых магазинах без ограничений. Это делает возврат по-настоящему полезным и гибким.

Миф 3: Кэшбэк на неактуальные категории

Многие банки анонсируют высокие проценты возврата, но только для определенных категорий трат, таких как АЗС, рестораны или авиабилеты. Если ваш образ жизни не предполагает активных расходов в этих категориях, такая карта теряет свою привлекательность. Клиентам приходится либо подстраивать свои траты под условия банка, либо мириться с низким базовым процентом.

Гораздо удобнее, когда кэшбэк универсален и не привязан к категориям. Например, карта Райффайзенбанка возвращает 1,5% с любых покупок — от коммунальных платежей до онлайн-заказов. Это избавляет от необходимости следить за акциями и выбирать «любимые» категории каждый месяц.

Интересное: 5 причин, почему нужно срочно отказаться от вашей старой банковской карты.

Миф 4: Скрытые лимиты и хитрости с округлением

Один из самых неприятных сюрпризов — ограничение на максимальную сумму возврата. Банк может рекламировать 5% кэшбэка, но устанавливать месячный лимит в 2–3 тысячи рублей. Таким образом, при крупных покупках вы получите не 5% от суммы, а фиксированный максимум, что сводит на нет выгоду.

Еще одна уловка — округление сумм в меньшую сторону при расчете кэшбэка. Например, при покупке на 299 рублей некоторые банки будут считать кэшбэк от 200 рублей. В результате клиент теряет часть положенного возврата.

Карта Райффайзенбанка лишена этих недостатков: здесь нет лимитов на кэшбэк, а расчет ведется с точностью до копейки. Даже за небольшую покупку, например, за хлеб, вы получите полный 1,5% возврата. Чем больше вы тратите, тем больше получаете назад — без каких-либо скрытых ограничений.

Миф 5: Высокая плата за обслуживание

Заманчивые предложения по кэшбэку часто сопровождаются значительной платой за выпуск и годовое обслуживание карты. В итоге годовая комиссия может превысить сумму полученного возврата, сводя всю выгоду на нет. Клиенты фактически платят банку за возможность пользоваться собственными деньгами.

Ключевой критерий выгодной карты — отсутствие скрытых комиссий. Дебетовая карта Райффайзенбанка отвечает этому требованию: ее выпуск и обслуживание бесплатны. Это означает, что весь полученный кэшбэк — это чистая прибыль, которую не нужно тратить на покрытие банковских сборов.

АО «Райффайзенбанк»

Оформить такую карту можно быстро и удобно онлайн. После заполнения заявки курьер доставит ее в удобное для вас время и место. Это простой способ начать получать реальный возврат с каждой покупки без необходимости изучать сложные условия и опасаться скрытых комиссий.

Интересное еще здесь: Банки.