Сегодня кредиты и ипотека стали неотъемлемой частью финансовой жизни многих россиян. Банки активно завлекают клиентов яркой рекламой с манящими условиями. Однако возникает вопрос: насколько охотно люди откликаются на эти предложения, или старые страхи всё ещё сильны?

Наследие нулевых: рождение кредитных страхов

В начале 2000-х годов российская экономика переживала сложный период. Нестабильность и высокие риски заставляли граждан с опаской относиться к любым финансовым вложениям, особенно к кредитам. Процентные ставки были высокими, а в обществе ходили пугающие истории о методах работы коллекторов, которые ассоциировались с силовым давлением и запугиванием. Эти "байки" глубоко укоренились в массовом сознании, формируя устойчивое недоверие к кредитным организациям. В результате банки начали терять доверие не только внутри страны, но и на международной арене, а потенциальные заёмщики стали обходить их стороной.

Микрофинансовые ловушки: источник многих проблем

Часто источником негативных историй были не крупные банки, а микрофинансовые организации (МФО). Эти компании предлагали быстрые займы практически без проверок, но под грабительские проценты. Классический сценарий: взяв небольшую сумму, заёмщик вскоре обнаруживал, что должен вернуть в разы больше. Простота получения денег (иногда создавалось впечатление, что их дадут даже младенцу) была ловушкой. В то время как банки предъявляли строгие требования к заёмщикам, отчаявшиеся люди шли в МФО, не читая договоры и подписывая себе финансовый приговор. Так рождались мифы о всеобщей опасности кредитования, хотя реальные проблемы чаще исходили от сектора микрозаймов.

Экономический пресс: почему кредиты стали необходимостью

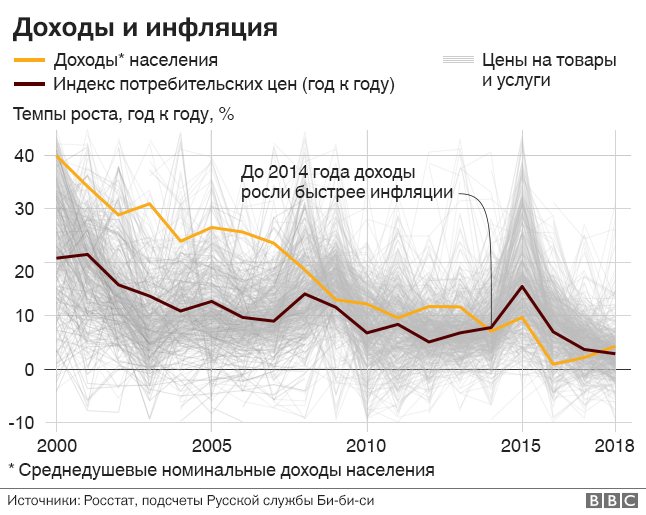

Жизненные обстоятельства часто сильнее страхов. За последние два десятилетия цены в России выросли более чем на 550%, в то время как рост зарплат значительно отстал, составив лишь около 40%. Рынок товаров и услуг расширился, стал сложнее и дороже. На фоне экономических трудностей потребность в заёмных средствах для поддержания привычного уровня жизни или для крупных покупок резко возросла. Страшилки о коллекторах отошли на второй план перед лицом текущих финансовых проблем. К 2020 году общая задолженность населения по кредитам превысила 13 триллионов рублей, что ярко демонстрирует масштаб явления.

Обратите внимание: Кредитные каникулы или реструктуризация? Что лучше?.

Современные реалии: баланс между страхом и нуждой

Детские страхи, сформированные в кризисные эпохи, до сих пор преследуют многих. Современный россиянин разрывается между желанием решить финансовые вопросы с помощью кредита и боязнью попасть в долговую кабалу. Однако время не стоит на месте. Сегодня — это не лихие 90-е и даже не нестабильные 2000-е. Банковский сектор стал более цивилизованным и клиентоориентированным. Финансовые институты разрабатывают разнообразные программы, гибкие графики платежей, предлагают реструктуризацию и кредитные каникулы, стараясь сделать обслуживание долга более посильным.

Взгляд в будущее

Важно отделять устаревшие стереотипы от текущей реальности. Чтобы двигаться вперёд, нужно перестать прятать голову в песок детских страхов. Рост кредитной нагрузки населения будет продолжаться до тех пор, пока экономика не обретёт устойчивость и рост доходов не сравняется с ростом стоимости жизни. Главное — принимать взвешенные финансовые решения, жить настоящим, но с оглядкой на будущие обязательства. В идеале, конечно, лучше вообще избегать попадания в глубокие долговые ямы.

Я буду вам очень благодарна, если вы поставите лайк 👍 и подпишитесь ☑

Больше интересных статей здесь: Банки.

Источник статьи: Кредитные "байки" или почему люди бояться кредитов?.