Финансово грамотные люди стремятся не только сохранить свои сбережения, но и заставить их работать, принося дополнительный доход. Первое, что приходит в голову — это положить деньги на банковский депозит под процент. Кажется логичным и проверенным решением, однако в современных реалиях банковские ставки находятся на крайне низком уровне, составляя в среднем всего 4-6% годовых.

ЭТО СЛИШКОМ МАЛО ДЛЯ РЕАЛЬНОГО ДОХОДА!

Реальная математика банковского вклада

Давайте рассмотрим конкретный пример. Предположим, вы вложили 100 000 рублей под 5% годовых. Важно понимать, что это 5% не ежемесячно, а за весь год. На первый взгляд может показаться, что прибыль составит ровно 5000 рублей (100 000 * 5%). Однако банки используют механизм сложного процента (капитализации): проценты начисляются ежемесячно на текущую сумму вклада, включая уже начисленные ранее проценты. Это немного увеличивает итоговую сумму.

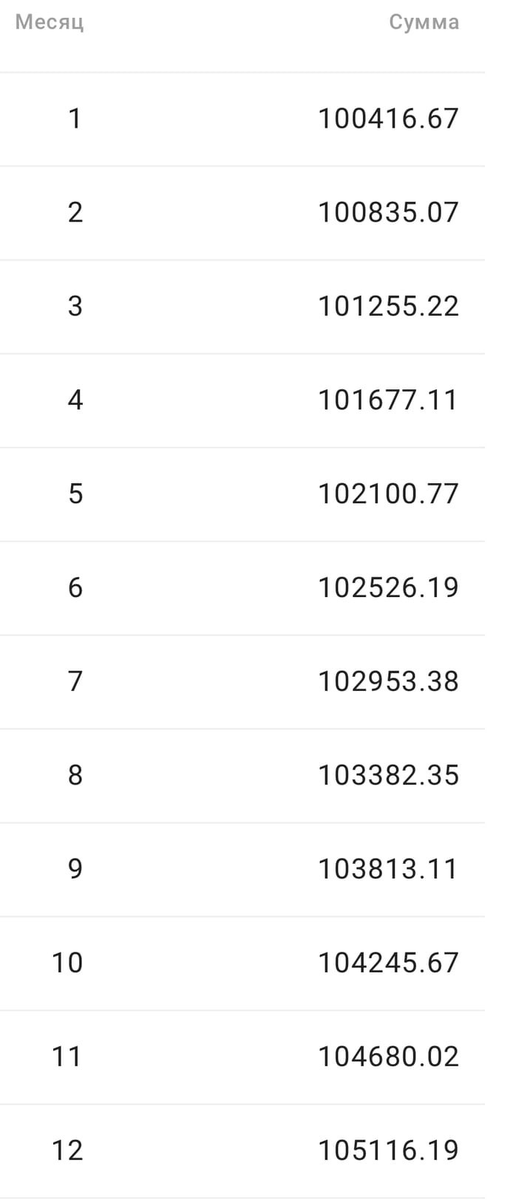

Для наглядности приведем расчет по месяцам:

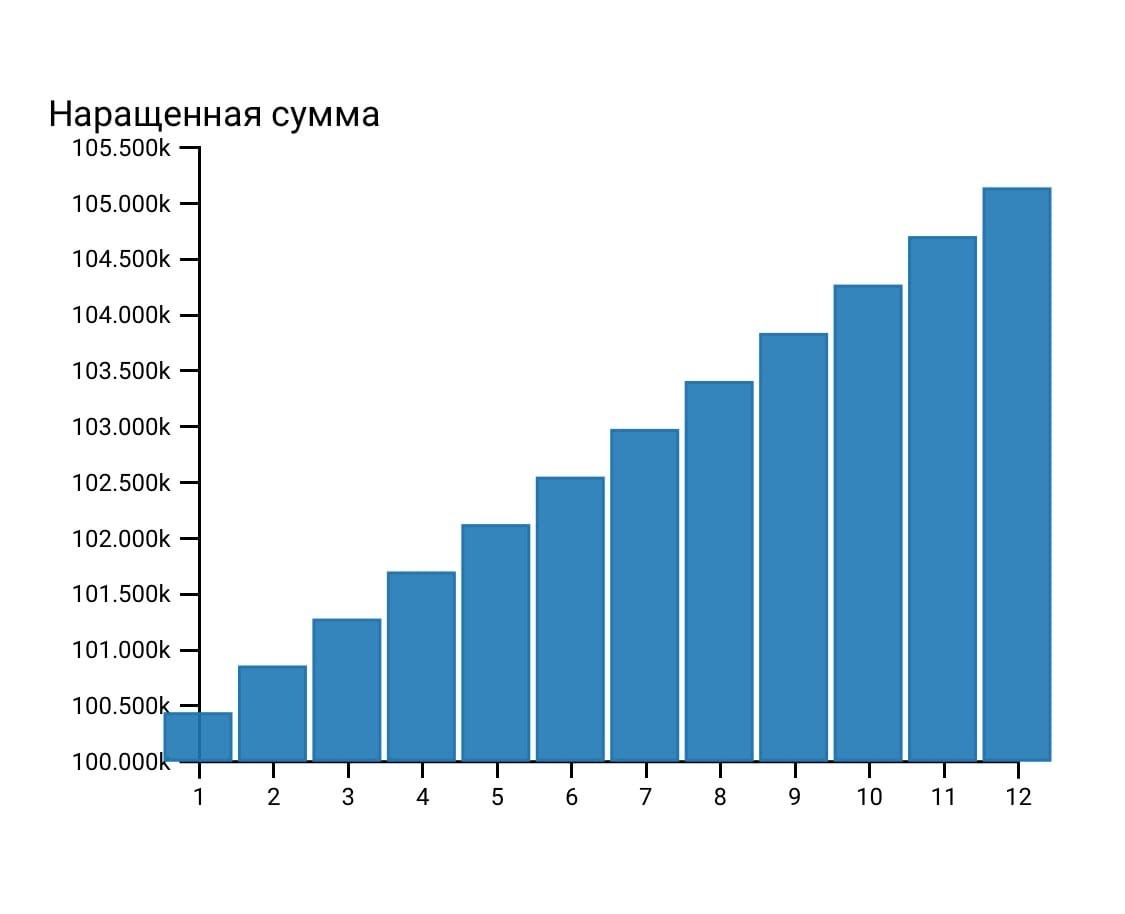

Динамику роста вклада с капитализацией также удобно наблюдать на графике:

В итоге, ваш фактический доход за год составит примерно 5116 рублей, что чуть больше простых 5000 рублей благодаря капитализации.

Главный враг сбережений: инфляция

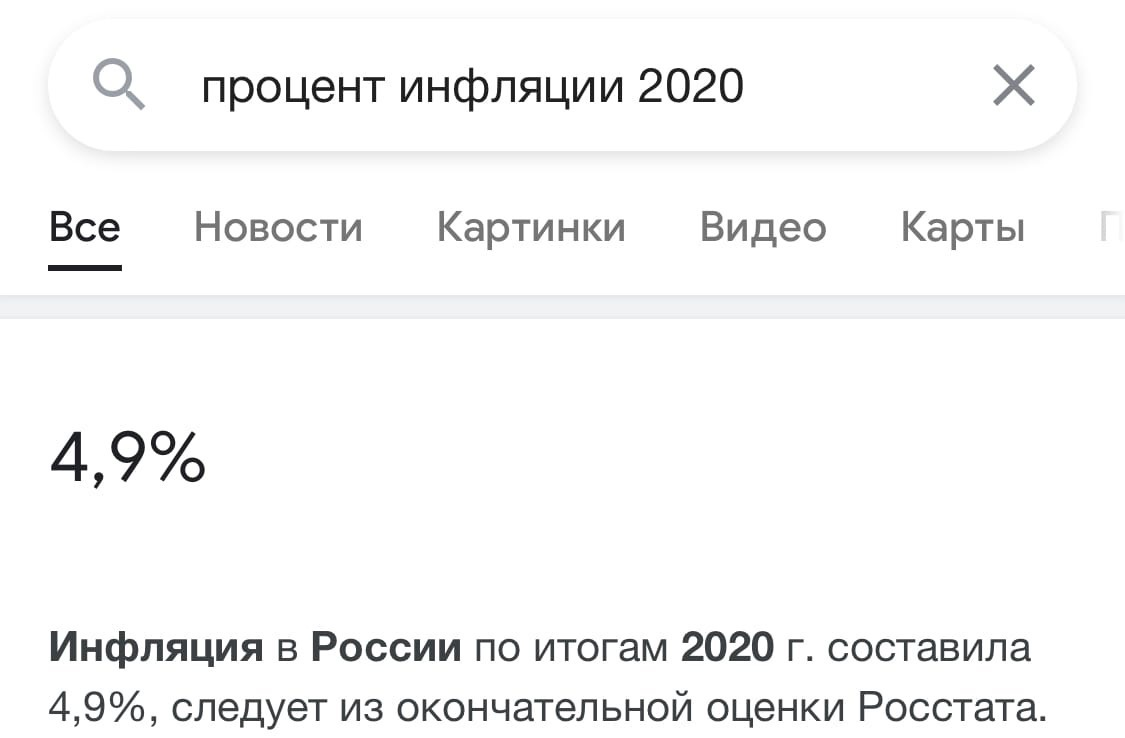

А теперь перейдем к самому важному и часто упускаемому из виду фактору — инфляции. Это процесс обесценивания денег, когда на одну и ту же сумму через год можно купить меньше товаров и услуг. Например, официальная инфляция за прошлый год составила 4,9%.

Сопоставьте это с вашей банковской ставкой. В нашем примере она была 5%. Реальная доходность (ставка минус инфляция) составит жалкие 0.1%! А если ставка по вашему вкладу была всего 4%, то вы фактически теряете 0.9% покупательной способности своих денег каждый год, не говоря уже о возможных скрытых комиссиях банка.

Банки отлично осведомлены об инфляции. Они не глупы — там работают умные финансисты. Используя ваши деньги, которые обесцениваются на депозите, банки выдают кредиты под гораздо более высокие проценты или инвестируют, получая значительную прибыль для себя. Таким образом, вместо того чтобы быть инструментом заработка для вкладчика, обычный депозит часто становится способом сохранения капитала банка за ваш счет.

Эта тема многогранна, и в данной статье мы лишь кратко обозначили ключевую проблему. А какие, по вашему мнению, существуют реальные альтернативы для увеличения дохода? Поделитесь своими мыслями в комментариях.

Обратите внимание: Как банки проверяют кредитную историю.

Больше интересных статей здесь: Банки.

Источник статьи: Ни за что не клади деньги в банк / Как вас грабят банки?.